Was ist der Hinweis an den Leserbericht?

Die Mitteilung an den Leser ist eine Zusammenstellung von Jahresabschlüssen unter Verwendung von Finanzdaten, die vom Management bereitgestellt werden. Der Bericht wird von einem externen Wirtschaftsprüfer erstellt. „Soll ich einen CPA oder CFA bekommen?“ und „Was ist besser?“. In diesem Artikel, Wir werden die Ähnlichkeiten und Unterschiede der Bezeichnungen CPA vs. CFA skizzieren und versuchen, Sie in die richtige Richtung zu lenken, und es gibt keine Gewähr für die Richtigkeit des Jahresabschlusses.

Der Hinweis bedeutet, dass der aufgestellte Jahresabschluss weder geprüft noch überprüft wurde, und deshalb, Der Buchhalter gibt keine Gewähr für die Richtigkeit des Jahresabschlusses. Jedoch, der Bericht gibt bestimmten Benutzern Vertrauen, wie Direktoren und Aktionäre des Unternehmens.

Das Ziel der Mitteilung an den Leser ist es, die vom Management oder den Eigentümern bereitgestellten Informationen zu verwenden und einen nach Ansicht des Managements korrekten und nicht irreführenden Jahresabschluss zu erstellen und vorzulegen.

Der im Bericht erstellte Hauptabschluss umfasst die Gewinn- und Verlustrechnung, Bilanz, Geldflussrechnung, und GewinnrücklagenrechnungGewinnrücklagenrechnungDie Gewinnrücklagenrechnung gibt einen Überblick über die Veränderungen der Gewinnrücklagen eines Unternehmens während eines bestimmten Abrechnungszyklus. Es ist als Gleichung aufgebaut, so dass es zu Beginn der Berichtsperiode mit den Gewinnrücklagen beginnt, nimmt Anpassungen für Posten wie Nettoeinkommen und Dividenden vor. Jede Seite der Mitteilung an den Leser sollte oben auf der Seite einen Hinweis für den Leser enthalten, um den Grad der Nützlichkeit des Berichts anzugeben. Es warnt die Benutzer, dass der Bericht möglicherweise nicht für ihre Verwendung geeignet ist, da er für einen bestimmten Zweck erstellt wurde.

Schlüsselkomponenten der Mitteilung an den Leser

Im Folgenden sind einige der Elemente aufgeführt, die in der Mitteilung an den Leser enthalten sind:

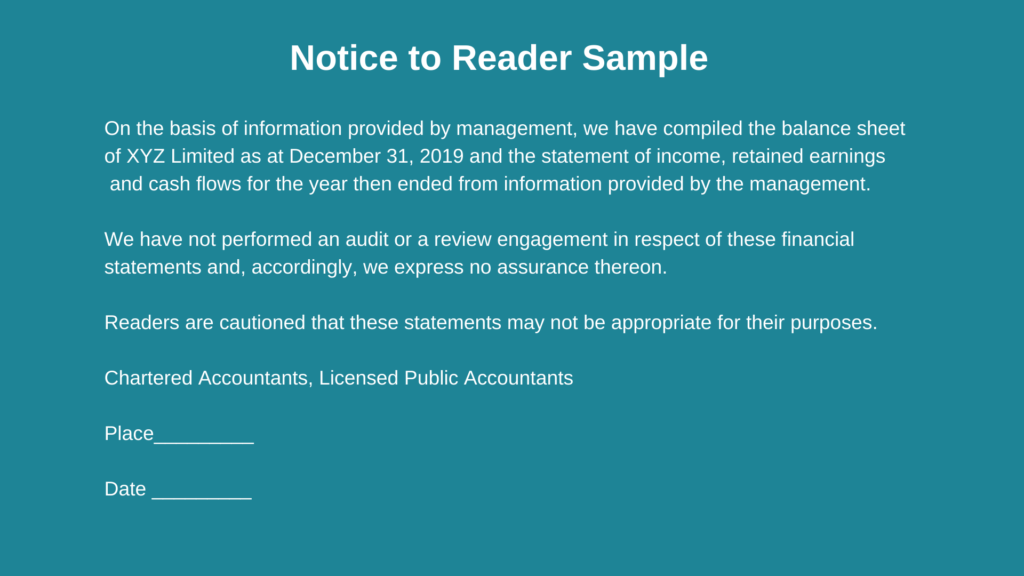

1. Art des Auftrags

Der Bericht gibt ausdrücklich die Art der Arbeit an, die der Buchhalter ausführen muss. Der Buchhalter sollte angeben, dass der erstellte Jahresabschluss auf der Grundlage der von der Geschäftsführung oder den Eigentümern des Unternehmens bereitgestellten Informationen erstellt wurde, und dass er/sie keine Prüfung oder Überprüfung der Aussagen durchgeführt hat. Es warnt die Adressaten des Jahresabschlusses, den Bericht als Vertrauensbeweis in Bezug auf die Richtigkeit des Jahresabschlusses zu interpretieren.

2. Umfangsbegrenzung

Der Bericht legt auch den Umfang der Beschränkung der Tätigkeit des Buchhalters offen. Die Einschränkung informiert die Adressaten des Berichts darüber, dass der Abschluss keine Zusicherung enthält.

3. Achtung an den Leser

Der erstellte Abschluss sollte eine Überschrift „Hinweis an den Leser“ enthalten, um darauf hinzuweisen, dass er für die Zwecke des Benutzers nicht geeignet ist. Die Geschäftsführung stellt dem Buchhalter Informationen zur Verfügung, die bei der Erstellung des Jahresabschlusses verwendet werden, und es ist notwendig, die Leser auf den Grad der Zuverlässigkeit hinzuweisen, den sie dem Bericht beimessen sollten.

Qualitäten der Mitteilung an den Leser

1. Von einem externen Wirtschaftsprüfer erstellt

Mitteilungen an den Leser Abschlüsse werden von einem zugelassenen externen Wirtschaftsprüfer oder einer Wirtschaftsprüfer erstellt. Der Jahresabschluss kann nicht vom internen Buchhalter oder Buchhalter mit den Buchhaltungssystemen des Unternehmens erstellt werden. Jedoch, wenn das Unternehmen einen externen Buchhalter zur Erstellung der Jahresabschlusssteuererklärungen einsetzt, es kann denselben Buchhalter verwenden, um die Mitteilung an die Leserabschlüsse vorzubereiten.

2. Jahresabschlüsse werden nicht geprüft

Obwohl Berichte für Lesermitteilungen von einem externen professionellen Buchhalter erstellt werden, Der Buchhalter erstellt den Jahresabschluss nur auf der Grundlage der vom Management bereitgestellten Informationen und prüft die Zahlen nicht auf ihre Richtigkeit.

Der erstellte Abschluss sollte deutlich als „ungeprüft“ gekennzeichnet sein, um die Leser darüber zu informieren, dass die erstellten Berichte nicht geprüft wurden, und sollte nicht als Zusicherung der Richtigkeit des erstellten Abschlusses interpretiert werden.

3. Zweck des Jahresabschlusses

Die Mitteilung an die Leser des Jahresabschlusses sollte einen Hinweis enthalten, der die Leser davor warnt, dass die zusammengestellten Erklärungen für ihren Zweck möglicherweise nicht geeignet sind. In der Regel, die Erklärung für bestimmte Zwecke erstellt wird, B. den Erhalt einer Bankfinanzierung Bank LineEine Banklinie oder eine Kreditlinie (LOC) ist eine Art der Finanzierung, die auf eine Person gewährt wird, Konzern, oder Regierungsstelle, durch eine Bank oder andere von einem Finanzinstitut oder beim Verkauf des Unternehmens. Solche Abschlüsse sind möglicherweise für andere Arten von Benutzern nicht geeignet.

4. Art der Arbeit

Der Zweck dieser Mitteilung an den Leser besteht darin, einen Jahresabschluss auf der Grundlage der vom Management bereitgestellten Finanzrohdaten zu erstellen. Der externe Buchhalter wird mit Daten versorgt, und sie sind nicht verpflichtet, die Authentizität der bereitgestellten Informationen zu überprüfen.

Während zugelassene Buchhalter ihre Unabhängigkeit von ihren Kunden wahren müssen, Die Standards, die die Mitteilung an den Leser von Jahresabschlüssen leiten, sind in der Regel weniger streng in Bezug auf die erwartete Leistung des Praktikers.

Verwendungen des Hinweises an den Leserbericht

Hier sind einige der Gründe, warum eine Mitteilung an den Leser erstellt werden kann:

1. Investoren

Wenn Sie in kleine Unternehmen oder Start-ups investieren, Anleger können Schlüsselabschlüsse verlangen, um die Vermögenswerte und Verbindlichkeiten der Unternehmen zu analysieren, Rentabilität, und zukünftiges Wachstumspotenzial. Der Buchhalter muss einen Jahresabschluss erstellen, der spezifische Informationen enthält, die die Anleger benötigen.

2. Ein Geschäft verkaufen

Während einer Fusions- oder Übernahmetransaktion, Kaufinteressenten können für ihre Due Diligence einen Abschluss der letzten drei bis fünf Jahre verlangenDue DiligenceDue Diligence ist ein Prozess der Überprüfung, Ermittlung, oder Prüfung einer potenziellen Transaktion oder Investitionsmöglichkeit, um alle relevanten Fakten und Finanzinformationen zu bestätigen, und um alles andere zu überprüfen, was während eines M&A-Deals oder eines Investmentprozesses zur Sprache kam. Die Due Diligence wird vor Abschluss einer Transaktion abgeschlossen. Das Management kann einen externen Buchhalter beauftragen, die Mitteilung an die Leser des Jahresabschlusses vorzubereiten, der die von potenziellen Käufern benötigten Informationen enthält.

Eine Überprüfung oder ein Prüfungsauftrag kann nur bei komplexen M&A-Transaktionen oder bei großen Unternehmen mit erheblichem Jahresumsatz erforderlich sein.

3. Gläubiger

Banken können von Kunden verlangen, dass sie ihnen bei der Prüfung von Kreditanträgen oder der routinemäßigen Bewertung der Kreditwürdigkeit bestehender Kreditnehmer den aktuellen Jahresabschluss vorlegen. Das Unternehmen kann verlangen, dass der externe Buchhalter einen bestimmten Abschluss erstellt, der die vom Gläubiger geforderten Informationen enthält.

Verwandte Lektüre

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- Überlegungen und Auswirkungen von Fusionen und Übernahmen Überlegungen und Auswirkungen von Fusionen und ÜbernahmenBei der Durchführung von Fusionen und Übernahmen muss ein Unternehmen alle Faktoren und Komplexitäten anerkennen und überprüfen, die in Fusionen und Übernahmen einfließen. In diesem Leitfaden werden wichtige

- Anhang zum JahresabschlussAnhang zum JahresabschlussDer Anhang zum Jahresabschluss ist der ergänzende Anhang, der dem veröffentlichten Jahresabschluss eines Unternehmens beigefügt ist. Die Notizen sind

- Prognostizieren von BilanzeinzelpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

-

Welche Transaktionen melden Banken dem IRS?

Eine Bankerin und ihre Kunden. Das Bankgeheimnisgesetz (BSA) wurde 1970 verabschiedet, um Bundesbehörden zu helfen, Geldwäsche aufzudecken und zu verhindern. Das Gesetz verpflichtet Banken, bestimmte

-

Was ist eine Gesellschaft mit beschränkter Haftung (LLC)?

Eine Gesellschaft mit beschränkter Haftung (LLC) ist eine Geschäftsstruktur für private UnternehmenPrivate Gesellschaft Eine privat gehaltene Gesellschaft ist eine Gesellschaft, deren Aktien im Besitz

-

Welches Online-High-Yield-Sparkonto ist das beste? Aktualisiert 2021

Geld zu sparen ist für den Aufbau Ihres Nettovermögens unerlässlich. Sparkonten und Geldmarktkonten sollen Ihre liquiden Mittel oder Gelder halten, die Sie voraussichtlich innerhalb eines Jahres verwe

-

Was ist Assemble-to-Order?

Auftragsfertigung ist eine Fertigungsstrategie, bei der der Hersteller Unterbaugruppenteile und Lagerbestände auffüllt und die Teile zum Endprodukt zusammenbaut, wenn ein Kunde eine Bestellung aufgibt

Buchhaltung

-

Wann sollten Sie eine Kreditkarten-Convenience-Gebühr zahlen?

Wann sollten Sie eine Kreditkarten-Convenience-Gebühr zahlen? Einer der großen Vorteile von Kreditkarten ist, dass Verbraucher in der Regel nicht für die Bequemlichkeit der Verwendung am Point of Sale bezahlen müssen. Normalerweise ziehen Sie Ihre Karte durch, u...

-

Blockchain kann helfen, die Ketten der modernen Sklaverei zu durchbrechen,

Blockchain kann helfen, die Ketten der modernen Sklaverei zu durchbrechen, aber es ist keine vollständige lösung Es besteht eine gute Chance, dass das Gerät, auf dem Sie dies lesen, Kobalt enthält. Es ist ein wesentliches Metall für Batterien in Telefonen und Laptops. Es be...

-

Was ist ein Kurzzertifikat?

Was ist ein Kurzzertifikat? Wird kurz genannt, weil es normalerweise auf einem halben Blatt Papier gedruckt wird. der mit der Nachlassverwaltung beauftragten Person wird eine Kurzurkunde ausgestellt. Es ist ein juristisches Doku...

-

Sollten institutionelle Anleger 2021 Bitcoin kaufen?

Sollten institutionelle Anleger 2021 Bitcoin kaufen? Alle Leute, die letztes Jahr ihr Geld in Bitcoin investiert haben, haben gute Gewinne gemacht. Kryptowährungen sind für jeden auf der ganzen Welt beliebt geworden. Wenn Sie daran denken, auch ein Teil...