Was ist NOPLAT?

NOPLAT steht für n et Ö funktionierend P rofit L ess EIN angepasst T Achsen. Es stellt den Betriebsgewinn eines Unternehmens dar, nachdem er um die Auswirkungen der Kapitalstruktur und der latenten Steuern bereinigt wurde.

Die NOPLAT-Metrik stellt das Ergebnis dar, das ein Unternehmen nach Abzug der Ertragssteuern im Zusammenhang mit dem Kerngeschäft und nach Hinzurechnung überbezahlter Steuern im Laufe einer Rechnungsperiode erwirtschaftet. Sowohl das Management als auch die Investoren verwenden NOPLAT häufig, um den unverschuldeten freien Cashflow zu berechnen. Vorausgesetzt, das Unternehmen ist vollständig schuldenfrei und ohne Zinsaufwand. oder Gewinn nach Steuern.

Berechnung von NOPLAT

Die Berechnung des Nettobetriebsgewinns abzüglich bereinigter Steuern kann auf verschiedene Weise erfolgen. Als Referenz, Einige gängige Formeln sind unten aufgeführt:

Verwendung von NOPLAT

NOPLAT wird in der Unternehmensfinanzierung allgemein als Anpassung des Jahresüberschusses verwendet, um die Cashflows nach Steuern darzustellen, die allen Kapitalgebern eines Unternehmens zur Verfügung stehen. Bei Discounted-Cashflow-(DCF-)Modellen und Leveraged-Buyout-(LBO)-Modellen wird NOPLAT anstelle des Nettoeinkommens bevorzugt. weil es die Auswirkungen der Kapitalstruktur normalisiert.

NOPLAT ist ein wesentlicher Bestandteil der Berechnung von Free Cashflows für DCF-Bewertungen in der Fusionsanalyse. Vor allem bei der Bewertung von Zielunternehmen. Da es sich um eine Kennzahl vor Zinsen und nach Steuern handelt, NOPLAT ist eine Einkommenskennzahl, die die Auswirkungen der Fremdfinanzierung ausschließt, unter Einbeziehung der Fremdkapitalkosten und des Steuerabschirmungsvorteils. Als Ergebnis, es kann als besseres Maß für die betriebliche Effizienz angesehen werden als das Nettoeinkommen. Einfach gesagt, NOPLAT stellt dar, wie sich die Kernaktivitäten eines Unternehmens entwickelt haben, abzüglich angepasster Steuern.

Mit NOPLAT, Gewinne können ohne die Auswirkungen des Schuldendienstes oder der Verschuldung auf ein Unternehmen gemessen werden. Mit anderen Worten, die Performance verschiedener Unternehmen kann verglichen werden, ohne durch unterschiedliche Kapitalstrukturen getrübt zu werden. Es macht NOPLAT nützlich, um die unverschuldeten freien Cashflows eines Unternehmens abzuleiten und ermöglicht die Bewertung von Zielunternehmen ohne den Einfluss der Kapitalstruktur.

Ebenfalls, der Einsatz von NOPLAT ist in der Fusionsanalyse von Vorteil, da die Kapitalstruktur der Zielunternehmen irrelevant ist, insbesondere wenn das gesamte Unternehmen übernommen wird. Es ist zu beachten, dass die Natur einiger Branchen mit höheren Betriebskosten verbunden ist, Daher ist es sinnvoller, NOPLAT zwischen Unternehmen zu vergleichen, wenn es um Unternehmen derselben Branche geht.

NOPAT vs. NOPLAT

Der Nettobetriebsgewinn nach Steuern (NOPAT) und der Nettobetriebsgewinn abzüglich bereinigter Steuern (NOPLAT) sind ähnlich und können leicht miteinander verwechselt werden. aber sie sind nicht genau gleich. NOPAT entspricht dem zuvor erwähnten Betriebsergebnis nach Steuern. Es ist ein Maß für den Gewinn, das Steuervorteile ausschließt. NOPAT wird häufig in Economic Value Added (EVA) verwendetEconomic Value Added (EVA)Economic Value Added (EVA) zeigt, dass echte Wertschöpfung auftritt, wenn Projekte Renditen über ihren Kapitalkosten erzielen und dies den Wert für die Aktionäre erhöht. Die Residual Income-Technik, die als Indikator für die Rentabilität dient, unter der Prämisse, dass die reale Rentabilität eintritt, wenn das Vermögen berechnet wird.

Der wesentliche Unterschied zwischen den beiden Rentabilitätskennzahlen besteht darin, dass NOPLAT Veränderungen der latenten Steuern beinhaltet, sodass NOPAT im Wesentlichen NOPLAT ohne die latenten Steuern ist. Soweit latente Steuern vorhanden sind, NOPLAT verwendet die tatsächlich an das Finanzamt gezahlte Steuer und lässt latente Steuern weg.

Latente Steuern sind im Wesentlichen entweder geschuldete oder zu viel gezahlte Steuern, die entweder einen Vermögenswert oder eine Verbindlichkeit in der Bilanz eines Unternehmens darstellen. NOPLAT kann ein klareres Bild des Betriebsergebnisses vermitteln als NOPAT, da es auch um nicht operative Steueraufwendungen bereinigt.

In vielen Fällen, Sowohl NOPAT als auch NOPLAT können sich für viele Unternehmen als sehr ähnlich erweisen, unterscheiden sich jedoch bei Unternehmen, bei denen erhebliche latente Steuern anfallen.

Zusammenfassen, NOPLAT berücksichtigt keine Auswirkungen auf die Kapitalstruktur und berichtigt Änderungen der latenten Steuern.

Praxisbeispiel

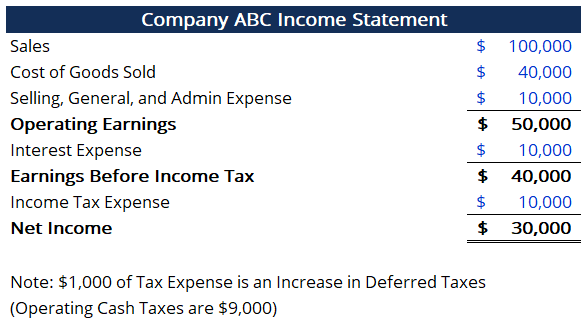

Betrachten Sie ein Unternehmen mit der folgenden Gewinn- und Verlustrechnung:

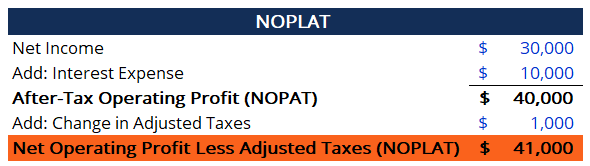

Finden Sie die NOPLAT anhand der Gewinn- und Verlustrechnung. Die Berechnung ist unten dargestellt:

Im obigen Beispiel ist Nicht alle Steueraufwendungen sind betriebsbedingt. 1 $, 000 des Steueraufwands sind auf eine Erhöhung der latenten Steuern zurückzuführen. So, der $1, 000 waren im Wesentlichen überhöhte Steuern.

Bei der Berechnung von NOPAT, der Anstieg der latenten Steuern kann vernachlässigt werden. Jedoch, bei der Berechnung des Nettobetriebsgewinns abzüglich bereinigter Steuern, die Veränderung der latenten Steuern muss addiert werden, um den korrekten Betrag zu erhalten.

Aus der obigen Berechnung ergibt sich ABC Company erzielte 41 US-Dollar, 000 Betriebsgewinn in der Rechnungsperiode, nach Bereinigung um Auswirkungen auf die Kapitalstruktur und Änderungen der latenten Steuern.

Zusätzliche Ressourcen

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Wissensdatenbank weiterzuentwickeln, Bitte erkunden Sie die zusätzlichen relevanten Ressourcen unten:

- Fremdkapitalkosten Fremdkapitalkosten Die Fremdkapitalkosten sind die Rendite, die ein Unternehmen seinen Schuldnern und Gläubigern erbringt. Die Fremdkapitalkosten werden in WACC-Berechnungen für die Bewertungsanalyse verwendet.

- DCF-ModellvorlageDCF-ModellvorlageDiese DCF-Modellvorlage bietet Ihnen eine Grundlage, um Ihr eigenes Discounted-Cashflow-Modell mit verschiedenen Annahmen zu erstellen

- Passive latente Steuern/VermögenswerteLatente Steuerverbindlichkeiten/Vermögenswerte Eine latente Steuerschuld oder ein latenter Steueranspruch wird gebildet, wenn temporäre Differenzen zwischen Buchsteuer und tatsächlicher Ertragsteuer bestehen.

- Überlegungen und Auswirkungen von Fusionen und Übernahmen Überlegungen und Auswirkungen von Fusionen und ÜbernahmenBei der Durchführung von Fusionen und Übernahmen muss ein Unternehmen alle Faktoren und Komplexitäten anerkennen und überprüfen, die in Fusionen und Übernahmen einfließen. In diesem Leitfaden werden wichtige

-

Insolvenz – Vor- und Nachteile, Und was es für Sie tun kann

Wir leben in einer Welt, in der Schulden als an der Tagesordnung sind und die Lebenshaltungskosten dazu führen, dass Ihre Ausgaben leicht außer Kontrolle geraten. Um dies zu bekämpfen, Immer mehr Am

-

Trump fordert Louisianas hohe Autoversicherungstarife

Präsident Trump hat am Freitag Louisiana wegen seiner hohen Kfz-Versicherungssätze verprügelt. vor einer Kundgebung, um den republikanischen Kandidaten im Rennen um den Gouverneur des Bundesstaates zu

-

So übertragen Sie ein Debitkartenguthaben auf eine andere Debitkarte

Geld von einer Bank zur anderen zu transferieren ist einfach. Der Wechsel von Guthaben auf Kreditkarten beinhaltet die Eröffnung eines neuen Kreditkontos und die Zahlung von Gebühren für die Überweis

-

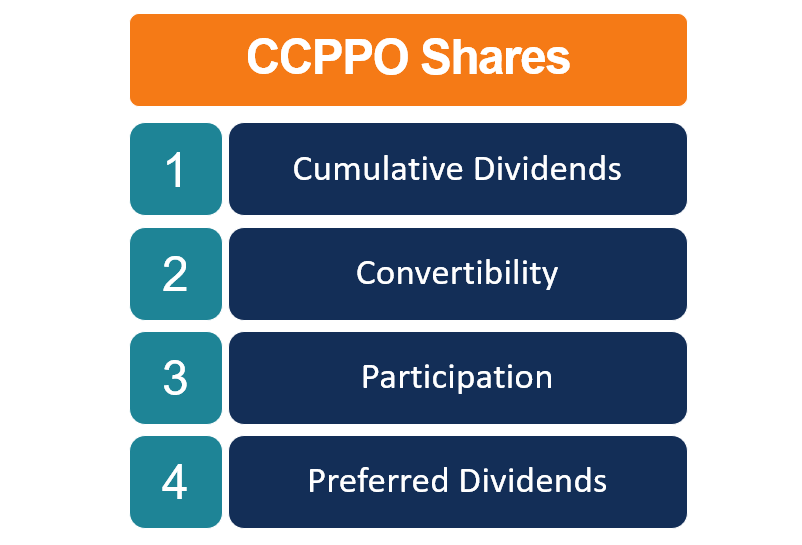

Was sind CCPPO-Aktien?

CCPPO ( C kumulativ, C umkehrbar, P Mitmachen, P Bezug-Dividende Ö Stammaktien) sind eine seltene Art von Aktien, die von einem Unternehmen ausgegeben werden. die mehrere Funktionen enthalte

Buchhaltung

-

Die 5 besten Städte für einen Neuanfang

Die 5 besten Städte für einen Neuanfang Der Hauptgrund für einen Neuanfang in einer neuen Stadt sind die wirtschaftlichen Chancen – 44 % der Befragten nannten einen neuen Job oder ein neues Geschäft als Hauptmotivation. laut Pew Research-Be...

-

Was ist die Portfolioumschlagsquote?

Was ist die Portfolioumschlagsquote? Die Portfolio Turnover Ratio ist die Rate, mit der Vermögenswerte eines Fonds von den Portfoliomanagern gekauft und verkauft werden. Mit anderen Worten, Die Portfolio Turnover Ratio bezeichnet die pro...

-

Was ist eine Privathaftpflichtversicherung und wie funktioniert sie?

Was ist eine Privathaftpflichtversicherung und wie funktioniert sie? Wenn Sie für einen Unfall verantwortlich sind, der Personen- oder Sachschäden verursacht, Sie benötigen eine persönliche Haftpflicht, um die Kosten des Schadens zu decken. Ohne Privathaftpflichtversic...

-

Ideen für einen günstigen Urlaub

Ideen für einen günstigen Urlaub Es ist lange her, dass meine Frau und ich den Luxus hatten, in Urlaub zu denken. Als wir vor mehr als 30 Jahren nach Amerika kamen, Außerdem haben wir zwei Dinge entdeckt: Die Leute in Amerika arbe...