Was ist nicht betriebsnotwendiges Einkommen?

Als nicht operatives Ergebnis wird der Teil des Unternehmensgewinns bezeichnet, der nicht dem Kerngeschäft zuzuordnen ist. Dies ist eine Kategorie in einer mehrstufigen Gewinn- und VerlustrechnungMehrstufige Gewinn- und VerlustrechnungEine mehrstufige Gewinn- und Verlustrechnung ist eine Gewinn- und Verlustrechnung, die die Gesamteinnahmen und -ausgaben in operative und nicht operative Köpfe aufteilt. Es. Kapitalerträge, Gewinne oder Verluste aus Devisen, sowie der Verkauf von Vermögenswerten, Abschreibung von Vermögenswerten, Zinserträge sind alle Beispiele für nicht operative Ertragspositionen.

Einige der nicht betrieblichen Erträge sind wiederkehrende, zum Beispiel, Dividendenerträge, und ZinserträgeZinserträgeZinserträge sind der Betrag, der an ein Unternehmen gezahlt wird, um sein Geld zu verleihen oder einem anderen Unternehmen die Verwendung seiner Mittel zu überlassen. In größerem Maßstab, Zinserträge sind der Betrag, den ein Anleger mit dem Geld verdient, das er in eine Investition oder ein Projekt investiert. Andere sind einmalig, wie Vermögenswertabschreibungen und Gewinne oder Verluste aus dem Verkauf eines Vermögenswerts.

Zusammenfassung

- Als nicht operativer Ertrag werden Erträge bezeichnet, die nicht dem Kerngeschäft des Unternehmens zuzuordnen sind. Gewinne/Verluste aus Investitionen, Austauschjahr, und der Verkauf von Vermögenswerten sind einige Beispiele.

- Einige nicht betriebsnotwendige Elemente sind wiederkehrende, aber viele sind einmalig.

- In einer mehrstufigen Gewinn- und Verlustrechnung werden die nicht-operativen und die betrieblichen Erträge in getrennten Zeilen ausgewiesen.

Betriebserträge und nicht betriebsnotwendige Erträge

Die Einkünfte eines Unternehmens lassen sich in zwei Kategorien einteilen: Betriebs und außer Betrieb . Das Betriebsergebnis wird auch als Ergebnis vor Zinsen und Steuern (EBIT) bezeichnet. Es ist das Einkommen, das durch die Kerngeschäftstätigkeit des Unternehmens erzielt wird. Es zeigt die Leistung des Unternehmens im wiederkehrenden Tagesgeschäft.

Die nicht operativen Erträge umfassen die Gewinne und Verluste (Aufwendungen), die durch andere Aktivitäten oder Faktoren generiert werden, die nicht mit dem Kerngeschäftsbetrieb in Zusammenhang stehen.

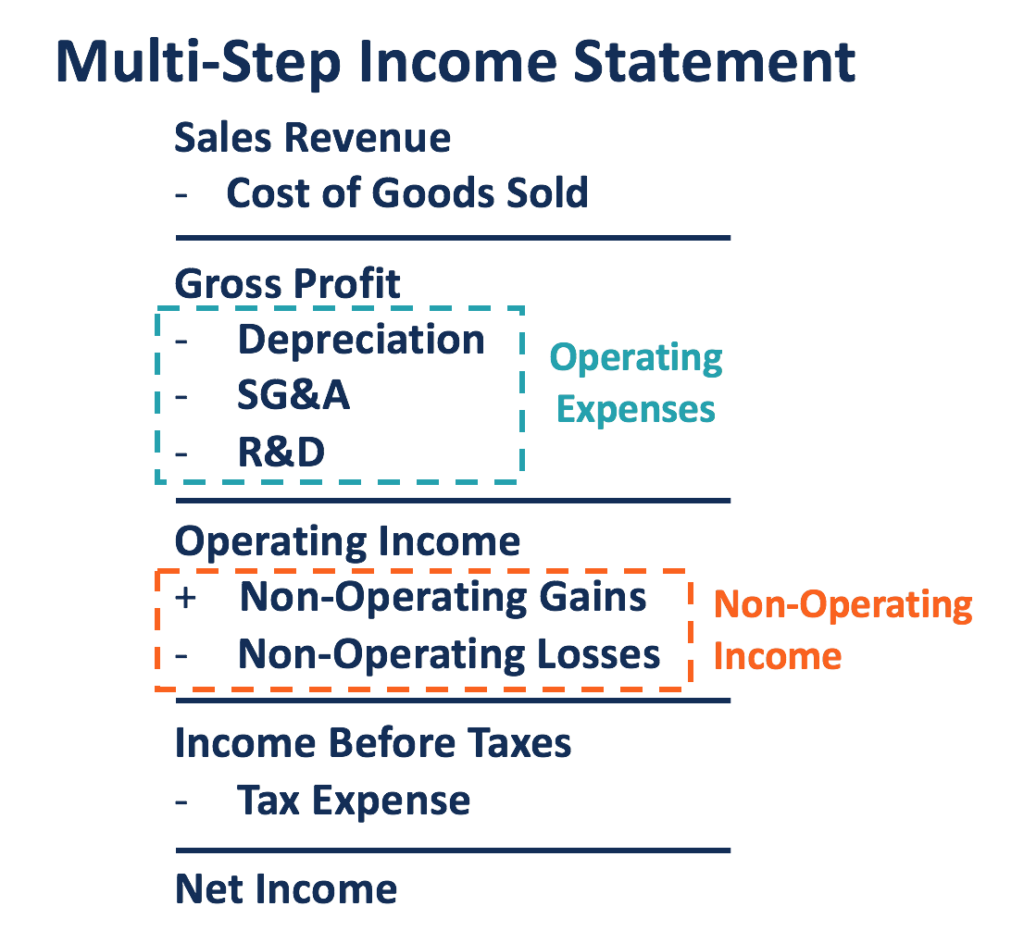

Die Betriebserträge und die nicht betrieblichen Erträge eines Unternehmens werden in einer mehrstufigen Gewinn- und Verlustrechnung identifiziert, Wie nachfolgend dargestellt:

Das Betriebsergebnis wird berechnet, indem die Kosten der verkauften Waren abgezogen werden. Darin enthalten sind Materialkosten, direkte und alle Betriebsausgaben aus den Verkaufserlösen des Unternehmens. Betriebsausgaben sind die Ausgaben, die für den Betrieb des Kerngeschäfts anfallen. Beispiele sind Abschreibungen, Vertriebs- und Verwaltungskosten, sowie F&E-Kosten.

Durch Aufsummierung der nicht betrieblichen Erträge zu den betrieblichen Erträgen das Ergebnis vor Steuern des Unternehmens berechnet werden kann. Wenn die gesamten nicht-operativen Gewinne größer sind als die nicht-operativen Verluste, die Gesellschaft weist ein positives nicht operatives Ergebnis aus. Übersteigen die nicht betrieblichen Verluste die Gesamtgewinne, die Gesellschaft realisiert ein negatives nicht operatives Ergebnis (Verlust).

Die Betriebserträge sind wiederkehrend und werden eher mit der Expansion des Unternehmens wachsen. Im Vergleich zu den nicht betrieblichen Erträgen Das Betriebsergebnis liefert weitere Informationen über die Fundamentaldaten und das Wachstumspotenzial des Unternehmens.

Ein Unternehmen, das in seinem Kerngeschäft besser abschneidet und den Großteil seines Einkommens erwirtschaftet, ist günstiger als ein Unternehmen, das den größten Teil seiner Einnahmen aus nicht operativen Tätigkeiten erwirtschaftet. Die Unterscheidung zwischen der Fähigkeit eines Unternehmens, von seinem Kerngeschäft zu profitieren und von anderen Aktivitäten oder Faktoren zu profitieren, ist für die Bewertung seiner tatsächlichen Leistung unerlässlich.

Eine mehrstufige Erfolgsrechnung kann die finanzielle Gesundheit eines Unternehmens besser aufzeigen als eine einstufige Erfolgsrechnung. die Einnahmen oder Ausgaben nicht in die betrieblichen und nicht betrieblichen Kategorien einordnet.

Praxisbeispiel

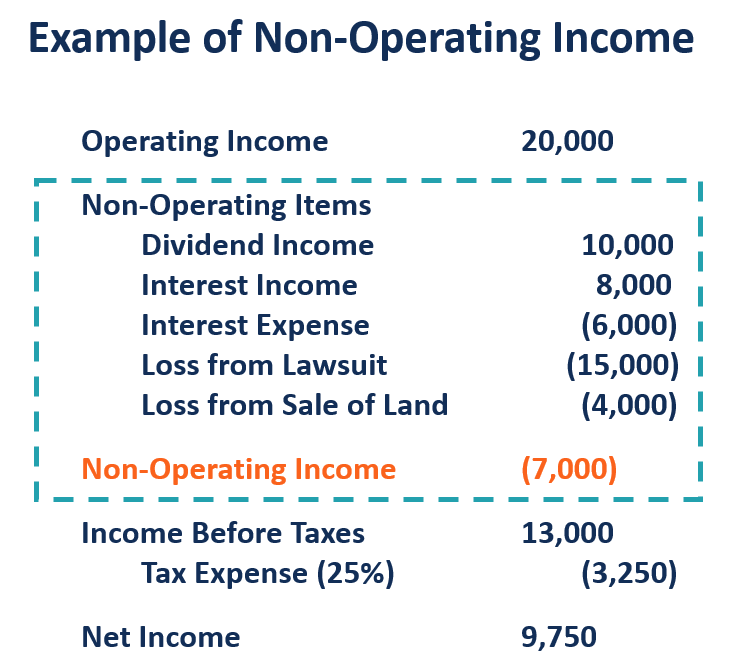

Angenommen nach Abzug der Herstellungskosten und aller Betriebskosten von den UmsatzerlösenUmsatzerlöseUmsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erhält. In der Buchhaltung, die Begriffe "Verkauf" und ein Unternehmen wies ein Betriebseinkommen von 200 US-Dollar aus, 000 für ein Jahr. Neben dem Kerngeschäft, das Unternehmen hat auch einige Investitionen getätigt, was 10 $ einbrachte, 000 in Dividenden und $8, 000 an Zinserträgen. Während des Jahres, das Unternehmen zahlte 6 US-Dollar, 000 Zinsen für seine bisherige Finanzierung und verkaufte ein Grundstück mit einem Verlust von 4 $, 000. Auch es wurde verklagt und es wurden 15 $ in Rechnung gestellt, 000.

Gewinne des Unternehmens aus Investitionen (Dividenden und Beteiligungen), Zinsaufwendungen für Kreditnehmer, und Verluste, die durch den Verkauf von Grundstücken und Rechtsstreitigkeiten verursacht werden, sind alle nicht operative Gewinne oder Verluste. Gesamt, das Unternehmen erlitt einen nicht operativen Nettoverlust von 7 US-Dollar, 000 für das Jahr nach Addition der Gewinne und Abzug der Verluste. Das Einkommen vor Steuern beträgt 13 US-Dollar, 000. Bei einem Steuersatz von 25 % das Nettoeinkommen des Unternehmens beträgt 9 US-Dollar, 750.

Buchführungsmanipulation

Viele nicht operative Gewinne oder Verluste sind einmalig, was Spielraum für Buchführungsmanipulationen lässt. Ein Unternehmen kann ein hohes nicht operatives Einkommen erzielen, um seine schlechte Leistung im Kerngeschäft zu verbergen. Es kann auch sein Betriebsergebnis manipulieren, indem es Gewinne aus Aktivitäten einbezieht, die nicht mit dem Kerngeschäft zusammenhängen. Plötzlich, Eine erhebliche Ergebnissteigerung könnte durch die Einbeziehung nicht operativer Erträge verursacht werden.

Mehr Ressourcen

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- Betriebseinkommen nach Steuern (ATOI) Betriebseinkommen nach Steuern oder ATOI ist das Betriebseinkommen eines Unternehmens nach Zahlung aller Steuern. Der ATOI wird von den GAAP nicht anerkannt, da er nach Steuern ausschließt

- Zinsunabhängige AufwendungenNicht zinsunabhängige AufwendungenEin zinsunabhängiger Aufwand ist ein Betriebsaufwand einer Bank, und es ist getrennt vom Zinsaufwand für Kundeneinlagen.

- Top BuchhaltungsskandaleTop BuchhaltungsskandaleIn den letzten zwei Jahrzehnten gab es einige der schlimmsten Buchhaltungsskandale der Geschichte. Durch diese Finanzkatastrophen gingen Milliarden von Dollar verloren. In diesem

- Wie man Jahresabschlüsse liest – Kostenloser Kurs

-

3 Wege, wie Wall Street-Banken durch neue Rivalen gestört werden

Wall Street-Banken bieten Unternehmen einen wertvollen Service, indem sie sie mit Bargeldquellen verbinden, um ihre Expansion zu finanzieren. Während Investmentbanken zu Recht dafür verantwortlich gem

-

Die Rentenpläne der Amerikaner verbessern sich,

aber hier ist, wie du deine noch besser machen kannst Statistiken über den Ruhestandsplan eines durchschnittlichen Amerikaners sind normalerweise ziemlich düster. Viele Menschen haben Mühe, so viel

-

Warum Sie nicht in einer Firmenstadt arbeiten möchten

In bestimmten Städten, manchmal scheint dort eine ganze Branche ihr Zuhause zu finden. In Los Angeles, es ist kreative Arbeit; in New York, es ist Finanzen und Journalismus; in DC, es ist Politik; in

-

Anlegerhandbuch:Was sind Futures?

Ein Futures-Kontrakt ist eine rechtsverbindliche Vereinbarung zum Kauf oder Verkauf eines standardisierten Vermögenswerts zu einem vorher festgelegten Preis zu einem bestimmten Zeitpunkt in der Zukunf

Buchhaltung

-

5 Wege, wie Langlebigkeit die Altersvorsorge verändert (und was man dagegen tun kann)

5 Wege, wie Langlebigkeit die Altersvorsorge verändert (und was man dagegen tun kann) Es besteht kein Zweifel:Die Menschen leben länger und brauchen mehr Geld, um ihr längeres Leben zu finanzieren. Allein in den USA, die durchschnittliche Lebenserwartung der Menschen, die heute 65 Jahr...

-

Wie man Gold direkt von Bergleuten kauft

Wie man Gold direkt von Bergleuten kauft Es gibt mittlerweile viele ausgeklügelte Möglichkeiten, in Gold zu investieren, von goldgedeckten elektronischen Konten, zu Gold-Futures, zu börsengehandelten Edelmetallen an der Börse. Immer noch, fü...

-

Beste Online-TV-Streaming-Dienste

Beste Online-TV-Streaming-Dienste Technologie ist toll. Es ist fast ein Jahrzehnt her, seit meine Frau und ich das Kabel vom Kabelfernsehen durchtrennt haben. Das heißt nicht, dass wir kein Fernsehen gucken. Es bedeutet einfach, dass ...

-

So berechnen Sie den Diskontfaktor oder den Diskontsatzwert

So berechnen Sie den Diskontfaktor oder den Diskontsatzwert Rabatte, auch Diskontfaktoren genannt, sind ein wesentlicher Bestandteil des Zeitwerts des Geldes. Anleger können Diskontsätze verwenden, um den Wert zukünftiger Anlagerenditen in heutige Dollar umzur...