Was ist Nettoverlust?

Nettoverlust ist ein buchhalterischer Begriff, und es bezieht sich auf einen negativen Wert für das Einkommen. Mit anderen Worten, Ein Unternehmen erleidet einen Nettoverlust, wenn die Aufwendungen für einen bestimmten Zeitraum höher sind als die Einnahmen für den gleichen Zeitraum. Das Prinzip, bei dem Aufwendungen und Erträge in derselben Periode erfasst werden müssen, wird als Matching-Prinzip bezeichnetMatching-PrinzipDas Matching-Prinzip ist ein Bilanzierungskonzept, das vorschreibt, dass Unternehmen Aufwendungen gleichzeitig mit den damit verbundenen Erträgen ausweisen. Der betrachtete Zeitraum ist in der Regel ein Geschäftsjahr.

Einnahmen und Ausgaben sind Bestandteil der Gewinn- und Verlustrechnung, und unter dem Strich Sie finden das Nettoeinkommen oder den Nettoverlust. Wenn Sie die Ausgaben und Kosten von den Einnahmen abziehen, das Ergebnis ist entweder positiv oder negativ. Ein positives Ergebnis wird als Nettoeinkommen bezeichnet, und ein negatives Ergebnis ist ein Nettoverlust.

Schlüsselkomponenten des Nettoverlusts

Um besser zu verstehen, was ein Nettoverlust ist und wie man ihn berechnet, Lassen Sie uns die Schlüsselkomponenten aus der Definition, die wir oben gesehen haben, aufschlüsseln.

1. Einnahmen

Der Begriff Umsatz bezieht sich auf alle Waren oder DienstleistungenProdukte und DienstleistungenEin Produkt ist ein materieller Gegenstand, der zum Erwerb auf den Markt gebracht wird, Beachtung, oder Verbrauch, während eine Dienstleistung ein immaterieller Gegenstand ist, die sich daraus ergibt, dass ein Unternehmen an die Öffentlichkeit verkauft. In der Gewinn- und Verlustrechnung die Einnahmen sind positive Posten.

Interpretation

Betrachtet man die Einnahmen, ein Anstieg ist ein Signal dafür, dass das Unternehmen wächst, mehr Waren oder Dienstleistungen verkaufen, und mehr Geld generieren. In diesem Fall, das Unternehmen kann seine Investitionen oder Ausgaben erhöhen. Wenn die Einnahmen sinken, es bedeutet, dass das Unternehmen schrumpft. Wenn es profitabel bleiben will, es muss seine Ausgaben schnell reduzieren.

2. Ausgaben

Die Aufwendungen in der Gewinn- und Verlustrechnung sind alle Kosten, die dem Unternehmen für die Erbringung der Dienstleistungen oder die Herstellung der zu verkaufenden Waren angefallen sind.

In der Regel, Es gibt drei Makrokategorien von Ausgaben:

- Die Warenkosten (z. die Kosten der für die Produktion verwendeten Rohstoffe)

- Die Betriebskosten (z.B. Gehälter, mieten, Versorgungsunternehmen, Abschreibungen, etc.)

- Die ZinsaufwendungenZinsaufwendungenZinsaufwendungen entstehen aus einem Unternehmen, das sich durch Fremdkapital oder Finanzierungsleasing finanziert. Zinsen sind in der Gewinn- und Verlustrechnung enthalten, kann aber auch (Interessen der Gesellschafter)

Interpretation

Damit ein Unternehmen profitabel ist, alle seine Ausgaben müssen niedriger sein als seine Einnahmen. Mit anderen Worten, die Einnahmen müssen hoch genug sein, um alle Ausgaben zu begleichen und die Arbeitnehmer zu entschädigen. Wenn dies nicht geschieht und die Ausgaben die Einnahmen übersteigen, dem Unternehmen entsteht ein Nettoverlust.

Gewinn- und Verlustrechnung

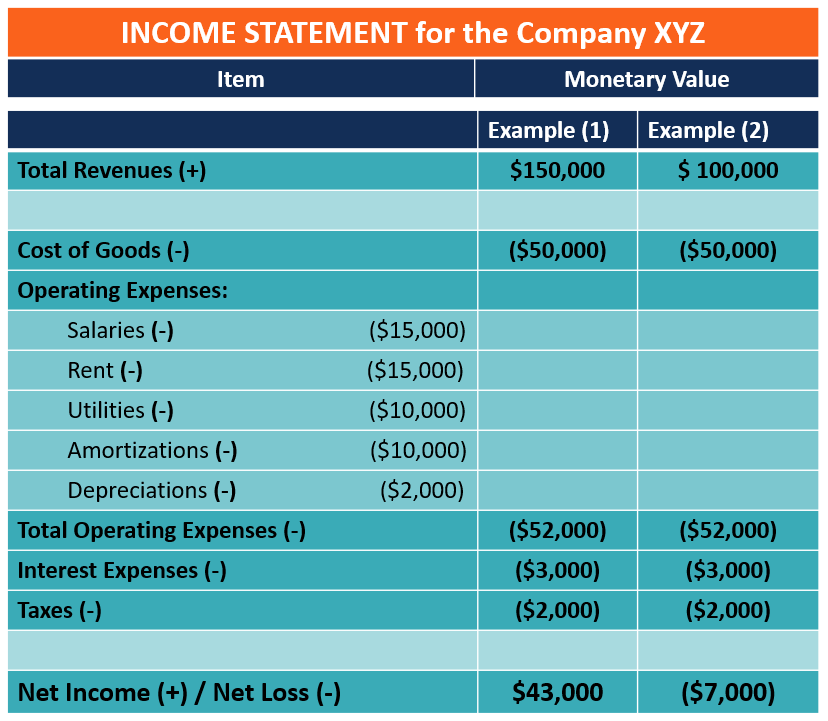

Die Gewinn- und Verlustrechnung ist ein Dokument, das jedes Unternehmen erstellt, um seine Betriebsergebnisse darzustellen. Es handelt sich um einen Jahresabschluss für einen bestimmten Zeitraum, und es weist alle Einnahmen und alle Ausgaben des Unternehmens aus. Der Aufbau einer Gewinn- und Verlustrechnung ist für alle Arten von Unternehmen ähnlich, Einige Branchen können jedoch eindeutige Werbebuchungen enthalten. Unten ein Beispiel für eine einfache Gewinn- und Verlustrechnung für das Unternehmen XYZ.

Bedeutung des Nettoeinkommens/Nettoverlusts

Der Nettoverlust oder Nettogewinn ist eine wichtige Kennzahl, die verwendet wird, um die Betriebsergebnisse des Unternehmens in einem bestimmten Zeitraum zu bewerten. Anleger betrachten die Höhe des Nettoverlusts und Trends aus früheren Perioden, um die Leistung des Unternehmens zu beurteilen.

Beispiel aus der Praxis

Matching-Prinzip und Periodenrechnung

Das Matching-Prinzip besagt, dass zur Berechnung des Nettogewinns/-verlusts alle Ausgaben und damit verbundenen Einnahmen werden in derselben Periode erfasst.

Das Matching-Prinzip ist ein wesentlicher Faktor bei der Berechnung des Nettogewinns/-verlusts. Bei der Berechnung sind alle Ausgaben im Zusammenhang mit einem bestimmten Erwerbseinkommen zu berücksichtigen, unabhängig davon, wann sie tatsächlich gezahlt werden.

Beispiel

Ein gutes Beispiel sind die Gehaltsabrechnungen. Ein Arbeitnehmer, der im Dezember 2019 gearbeitet hat, wird erst im Januar 2020 bezahlt. das Unternehmen, bei der Berechnung des Jahresüberschusses oder Jahresfehlbetrags für 2019, wird die Lohnkosten im Dezember 2019 erfassen, auch wenn diese im Januar 2020 ausgezahlt wird. Der Vorgang wird als Periodenrechnung bezeichnet.

Zusätzliche Ressourcen

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Wissensdatenbank weiterzuentwickeln, Bitte erkunden Sie die zusätzlichen relevanten Ressourcen unten:

- Accrual AccountingAccrual-PrinzipDas Accrual-Prinzip ist ein Rechnungslegungskonzept, das vorsieht, dass Transaktionen in dem Zeitraum erfasst werden, in dem sie anfallen. Egal ob

- Cost of Goods Sold (COGS) Cost of Goods Sold (COGS) Cost of Goods Sold (COGS) misst die „direkten Kosten“, die bei der Herstellung von Waren oder Dienstleistungen anfallen. Darin enthalten sind Materialkosten, Direkte

- Fixe und variable KostenFixe und variable KostenKosten können je nach Art auf verschiedene Weise klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

-

22 kostenlose Lernressourcen für Kinder zu Hause

Für einige, Die Arbeit von zu Hause aus ist eine großartige Möglichkeit, produktiver zu sein. Für andere, Es ist ein ständiges Tauziehen zwischen Arbeit und Kindern. Vor allem, wenn es darum geht, ein

-

Baubuchhaltung 101:Wählen Sie die richtige Methode

Baubuchhaltung ist eine spezialisierte Praxis, unterliegen einzigartigen Rechnungslegungsmethoden und Steuervorschriften. Die Natur des Baugeschäfts – mit langen Vertragslaufzeiten, einzigartige Leist

-

Cent in Rupien umrechnen

Sie können diese Pfennige ganz einfach in Paise umwandeln. Die Rupie ist die offizielle Währung Indiens. Andere Länder, wie Pakistan, Malaysia und die Malediven, verwenden auch den Namen Rupie für ih

-

Was 4 Ökonomen über die Lage der Gewerkschaft sagen

Präsident Donald Trump plant, am 5. Februar eine „ambitionierte“ und „visionäre“ Rede zur Lage der Nation zu halten. fordert den Kongress auf, mit ihm bei parteiübergreifenden Themen wie Infrastruktur

Buchhaltung

-

5 Fehler, die Sie vermeiden sollten, wenn Sie einen Autokredit aufnehmen

5 Fehler, die Sie vermeiden sollten, wenn Sie einen Autokredit aufnehmen Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Es ist noch nicht zu spät, mehr FAANG-Aktien zu kaufen

Es ist noch nicht zu spät, mehr FAANG-Aktien zu kaufen Shah Gilani Der NASDAQ Composite brennt - nur von seinen Allzeithochs, aber in Eile zurück in diese Richtung. Wann immer dies geschieht - und es schlägt nie fehl - kommen die skeptischen Analyste...

-

Die 5 besten Schuldenverfolgungssysteme

Die 5 besten Schuldenverfolgungssysteme Was gemessen wird, wird verwaltet ist ein Sprichwort, und es ist wahr. Wenn Sie Schulden haben, eine der besten Möglichkeiten, sich selbst zu motivieren, um zu bekommen aus der Schulden ist durch di...

-

Leitfaden zur Finanzanalyse für kleine Unternehmen

Leitfaden zur Finanzanalyse für kleine Unternehmen Auf der Suche nach einem Finanzanalysten ein kleines Unternehmen hat einen Eintrag veröffentlicht, der nach jemandem sucht, der mit dem Finanzteam zusammenarbeiten könnte, um Finanzberichte zu erstell...