Was ist das Nettoeinkommen nach Steuern (NIAT)?

Der Nettogewinn nach Steuern (NIAT) ist der Gewinn eines Unternehmens nach Abzug aller Aufwendungen und Steuern in einer Steuerperiode. NIAT wird auch allgemein als die Nettorentabilität eines Unternehmens bezeichnet.

Zusammenfassung

- Der Nettogewinn nach Steuern (NIAT) ist der Gewinn eines Unternehmens nach Abzug aller Aufwendungen und Steuern. Sie wird auch als Endgewinnrentabilität bezeichnet.

- NIAT wird häufig in der Verhältnisanalyse verwendet, um die Rentabilität des Unternehmens zu ermitteln.

- Der Jahresüberschuss nach Steuern wird entweder in die Gesellschaft reinvestiert, in Dividenden ausgezahlt, oder zum Erwerb eigener Aktien verwendet wird.

Wie berechnet man das Nettoeinkommen nach Steuern?

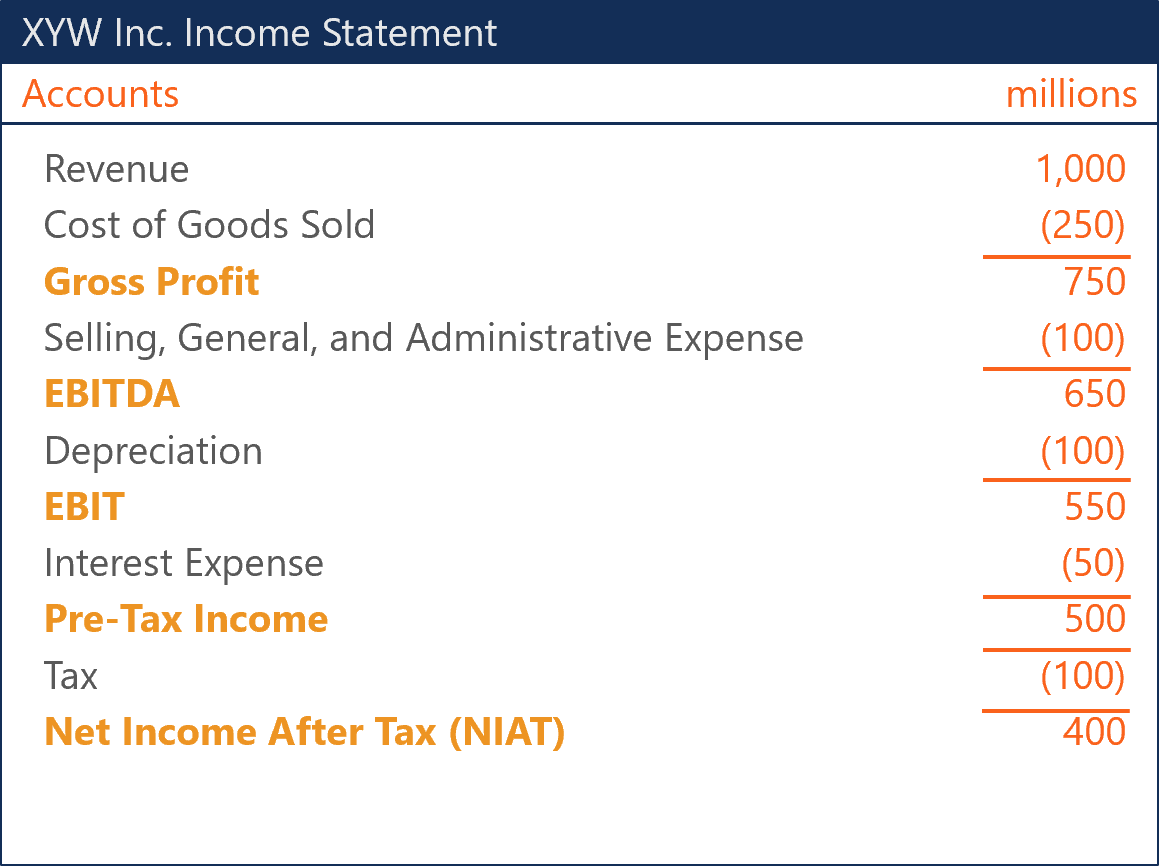

Bei der Berechnung des Nettoeinkommens nach Steuern werden alle Ausgaben und Kosten von den Einnahmen in einer bestimmten Steuerperiode abgezogen. Die Ausgaben und Kosten sind wie folgt:

Kosten der verkauften Waren (COGS)

Die Kosten der verkauften Waren (COGS) sind der Buchwert der in einem bestimmten Zeitraum verkauften Waren. Die Erfassung der Herstellkosten der verkauften Waren hängt von der angewandten Bestandsbewertungsmethode ab. Allgemein anerkannte Rechnungslegungsgrundsätze (GAAP)GAAPGAAP, Allgemein anerkannte Rechnungslegungsgrundsätze, ist ein anerkanntes Regelwerk und Verfahren, das die Unternehmensrechnungslegung regelt und Finanzvorschriften vorschreibt, dass Vorräte anhand der spezifischen Identifizierungsmethode bewertet werden können, durchschnittliche Kostenbasis, oder First-in-First-out-Methode.

Verkauf, Allgemein, und Verwaltungskosten (SG&A)

Die VVG-Kosten bestehen aus den direkten Kosten, indirekte Kosten, und Gemeinkosten, die für das Tagesgeschäft des Unternehmens von entscheidender Bedeutung sind. Zum Beispiel, Provisionen, Gehälter, Versicherung, und Verbrauchsmaterialien sind auch Beispiele für den Verkauf, Allgemeines, und Verwaltungskosten. Alternative, das VVG-Konto wird auch als Betriebsausgaben bezeichnet.

Abschreibungen

Der Erwerb von SachanlagenSachanlagenSachanlagen sind Vermögensgegenstände in physischer Form und mit Werthaltigkeit. Beispiele sind Eigentum, Pflanze, Anlage, und Ausrüstung. Sachanlagen sind wie Sachanlagen und Sachanlagen werden durch die Nutzung abgenutzt und verschleißen schließlich. Wirtschaftsprüfer versuchen, diese Verschlechterungskosten am besten über die Nutzungsdauer des Vermögenswerts zu verteilen, um den Wert des Vermögenswerts getreu darzustellen.

Zinsaufwendungen

Der Zinsaufwand bezieht sich auf die Fremdkapitalkosten des Schuldners. Es wird im Laufe der Zeit abgegrenzt und als Aufwand verbucht. Jede Schuldenzahlung setzt sich aus Kapitalrückzahlung und Zinsaufwand zusammen.

Nettogewinn nach Steuern in der Verhältnisanalyse

Der Nettogewinn nach Steuern wird häufig in Relation zu anderen Kontoständen verwendet, um die Fähigkeit des Unternehmens zur Erzielung von Gewinnen zu interpretieren. Es gibt hauptsächlich zwei Möglichkeiten, wie das Nettoergebnis nach Steuern in einer Analyse verwendet wird, um die Rentabilität eines Unternehmens zu interpretieren.

Zuerst, durch die Berechnung von Renditequoten, Analysten können die Fähigkeit eines Unternehmens quantifizieren, bei Anlageninvestitionen und Eigenkapitalfinanzierung Gewinn zu erwirtschaften. Zweitens, Die Rentabilität lässt sich relativ zu den erzielten Umsätzen beurteilen.

Kapitalrendite

Die Kapitalrendite (ROA) gibt das Verhältnis des Nettoeinkommens nach Steuern zum Gesamtvermögen des Unternehmens über einen bestimmten Zeitraum an. Die Anwendung des ROA drückt aus, wie viel Nachsteuergewinn ein Unternehmen für jeden Dollar an Vermögenswerten erwirtschaftet, den es hält. Je geringer der Gewinn nach Steuern im Verhältnis zur Bilanzsumme ist, desto intensiver sind die Vermögenswerte.

Eigenkapitalrendite

Die Eigenkapitalrendite (ROE) drückt den Nettogewinn nach Steuern als Verhältnis des Eigenkapitals über einen bestimmten Zeitraum aus. Der ROE ist einfach die Rendite, die das Unternehmen mit seiner Eigenkapitalbeschaffung erzielt. Es wird häufig in der Rentabilitätsanalyse verwendet, um die Fähigkeit eines Unternehmens anzuzeigen, Gewinne zu erzielen, ohne Schulden zu verwenden.

Nettogewinnspanne

Die Nettogewinnmarge bezieht sich auf die Nettoprofitabilität eines Unternehmens. Es ist das Verhältnis des Nettogewinns nach Steuern zum Gesamtumsatz über einen bestimmten Zeitraum. Eine Nettogewinnmarge gibt an, welcher Prozentsatz des Umsatzes Gewinn ist, und deshalb, zeigt, wie effizient ein Unternehmen seinen Umsatz in Gewinne nach Steuern umwandelt.

Wofür wird das Nettoeinkommen nach Steuern verwendet?

Das Nettoeinkommen nach Steuern wird hauptsächlich auf drei Arten verwendet:

1. Wiederanlage

Unternehmen können sich dafür entscheiden, Nettoerträge nach Steuern wieder in das Unternehmen zu reinvestieren. Es bedeutet für Investoren oft die starken Wachstumsaussichten eines Unternehmens. Speziell, Investoren glauben, dass das Unternehmen Projekte mit positivem Kapitalwert in seiner Pipeline hält und weitere Renditen aus ihrer Investition erzielen kann.

2. Dividenden

Dividenden können für Anleger, die eher Cashflows als Wachstumsaussichten schätzen, ein sehr attraktives Merkmal des Aktienbesitzes sein. Außerdem, ein Unternehmen, das konstant Dividenden ausschüttet, ist im Allgemeinen sehr stabil. Jedoch, Einige Investoren sehen Dividendenausschüttungen als Symbol dafür, dass das Unternehmen keine positiven Kapitalwertprojekte in seiner Pipeline hat.

3. Aktienrückkauf

Der Rückkauf von Aktien wird als negative Aktienausgabe bezeichnet. und die Aktien werden im Gesellschaftsvermögen gehalten. Eine Erhöhung der eigenen Aktien bedeutet eine Verringerung der Anzahl der ausgegebenen Aktien.

Es gibt zwei Hauptgründe, warum ein Unternehmen seine eigenen Aktien auf dem Sekundärmarkt kaufen würdeSekundärmarktDer Sekundärmarkt ist der Ort, an dem Anleger Wertpapiere von anderen Anlegern kaufen und verkaufen. Beispiele:New York Stock Exchange (NYSE), London Stock Exchange (LSE).. Erstens, Das Unternehmen könnte versuchen, andere Unternehmen davon abzuhalten, eine Mehrheitsbeteiligung zu übernehmen. Zweitens, Das Unternehmen glaubt möglicherweise, dass die Aktien mit einem Abschlag gehandelt werden und der Kauf mehr Shareholder Value schafft, als in interne Projekte zu investieren.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite – CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- Eigene AktienStaatsanleihenStaatsanleihen, oder zurückerworbene Lagerbestände, ist ein Teil der zuvor ausgegebenen, ausstehende Aktien, die ein Unternehmen von Aktionären zurückgekauft hat.

- Dividende vs. Aktienrückkauf/-rückkaufDividende vs. Aktienrückkauf/-rückkaufAktionäre investieren in börsennotierte Unternehmen, um Kapitalzuwachs und Erträge zu erzielen. Es gibt zwei Möglichkeiten, wie ein Unternehmen Gewinne an seine Aktionäre zurückgibt – Bardividenden und Aktienrückkäufe. Die Gründe für die strategische Entscheidung Dividende vs. Aktienrückkauf sind von Unternehmen zu Unternehmen unterschiedlich

- Ratio-AnalyseRatio-AnalyseRatio-Analyse bezieht sich auf die Analyse verschiedener Finanzinformationen im Jahresabschluss eines Unternehmens. Sie werden hauptsächlich von externen Analysten verwendet, um verschiedene Aspekte eines Unternehmens zu bestimmen, wie seine Rentabilität, Liquidität, und Zahlungsfähigkeit.

- Net Present Value (NPV)Net Present Value (NPV)Net Present Value (NPV) ist der Wert aller zukünftigen Cashflows (positiv und negativ) über die gesamte Laufzeit einer Anlage, diskontiert auf die Gegenwart.

-

Wichtige Voraussetzungen für den Erfolg eines neuen Krypto-Assets

Wie Liquid Lines Ihnen helfen kann, ein neues erfolgreiches Krypto-Asset auf den Markt zu bringen Vergleicht man die Konzepte mehrerer neuer Krypto-Assets, Es wäre unmöglich vorherzusagen, welche d

-

7 Gründe, in Aktien nach dem 50. Lebensjahr zu investieren

Herkömmliche Anlageweisheiten sagen, dass Menschen mit zunehmendem Alter Sie sollten weniger Geld in Aktien investieren und mehr in stabile Anlagen wie Anleihen und Bargeld. Dies ist eine fundierte Be

-

7 Möglichkeiten, um aus Ihrer Immobilieninvestition einen finanziellen Gewinn zu erzielen

Von Eric Reyes Der Besitz von Immobilien kann sehr lukrativ sein. Zur selben Zeit, Von Immobilienbesitzern kann nicht erwartet werden, dass sie sich einfach zurücklehnen und die Renditen einfließen

-

7 Schritte zur Verhandlung Ihrer Arzt- und Zahnarztrechnungen

Bevor ich anfing, Menschen beizubringen, mehr Geld zu verdienen, Ich habe in einer Arztpraxis gearbeitet. Es hat Spaß gemacht, die coolen Sachen zu machen, wie bei 30 Operationen im Operationssaal z

Buchhaltung

-

So dokumentieren Sie eine finanzielle Notlage

So dokumentieren Sie eine finanzielle Notlage Schreiben Sie einen Gläubigerbrief, um die finanzielle Notlage zu dokumentieren. Wirtschaftliche Schwierigkeiten machen es vielen Menschen schwer, ihre Schulden zurückzuzahlen. Es kann zwar möglich s...

-

Die 21 besten Jobs für Mütter, die zu Hause bleiben

Die 21 besten Jobs für Mütter, die zu Hause bleiben stay-at-homeDieser Beitrag enthält einige Affiliate-Links von Marken, die wir verwenden und lieben, die uns helfen, Clever Girl Finance auszubauen! Weitere Informationen finden Sie in unseren Offenleg...

-

So berechnen Sie die Kosten für den Verkauf eines Eigenheims

So berechnen Sie die Kosten für den Verkauf eines Eigenheims Der Angebotspreis und die Zahl, die ein Hausverkäufer bei Abschluss erhält, sind nicht dasselbe. Provision für Immobilienmakler, Titelversicherung, Aufnahmegebühren, Treuhandgebühren, Transfersteuern ...

-

Kontaktloses Bezahlen definiert:Alles, was Sie wissen müssen

Kontaktloses Bezahlen definiert:Alles, was Sie wissen müssen Kreditkartenherausgeber haben in der Vergangenheit kontaktlose Zahlungen nur langsam eingeführt. eine Möglichkeit, Kreditkartenkäufe ohne physischen Kontakt mit Mitarbeitern oder Terminals zu tätigen....