Was ist negativer Goodwill?

Der negative Goodwill (NGW) Betrag, auch bekannt als „Schnäppchenkauf“-Betrag, ist die Differenz zwischen dem für einen Vermögenswert bezahlten Kaufpreis und seinem tatsächlichen Marktwert.

Negativer Goodwill ist ein Rechnungslegungsgrundsatz, der auftritt, wenn der für einen Vermögenswert gezahlte Preis niedriger als sein Marktwert ist und als „Abschlag“ für den Käufer angesehen werden kann.

Sachanlagen/Immaterielle Vermögenswerte und negativer Goodwill

Es ist wichtig, zwischen materiellen und immateriellen Vermögenswerten zu unterscheiden:

Sachanlagen kommen in physischer Form und haben einen Geldwert. Primäre Beispiele sind Eigentum, Pflanze, Anlage, und Ausrüstung.

Immaterielle Vermögenswerte fehlt eine physische Form, keinen Geldwert haben, und kann manchmal nicht identifizierbar sein. Beispiele für immaterielle Vermögenswerte sind geistiges Eigentum (PatentePatentePatente sind Dokumente, die das Eigentum an geistigem Eigentum gewähren – die Idee von, oder Konzept für etwas – für eine Person, Gruppe, oder Firma. Ein Patent, Urheberrechte), Markenwahrnehmung, und Nutzungsdauer.

Der Goodwill entspricht dem Wert der immateriellen Vermögenswerte – wie Markenerkennung und geistiges Eigentum – die für etablierte und/oder innovative Unternehmen sehr wertvoll sein können. Immaterielle Vermögenswerte werden nicht in die Berechnung des Marktwertes einbezogen, können jedoch in den Kaufpreis einbezogen werden.

Jedoch, Das Vorhandensein eines negativen Goodwills impliziert, dass der Kaufpreis niedriger als der Marktwert war – ein Hinweis darauf, dass immaterielle Vermögenswerte einen abgezinsten oder keinen Wert hatten oder dass das Unternehmen unter Druck verkauft wird, ohne die Vorteile seiner immateriellen Vermögenswerte zu nutzen.

Deswegen, Ein negativer Goodwill impliziert, dass sich das verkaufende Unternehmen in äußerst ungünstigen Umständen befindet – es könnte entweder in eine finanzielle Notlage geraten, unter hohem Verkaufsdruck, und/oder mit hohen Schuldenverpflichtungen konfrontiert sind, die zu einem Rabatt auf den Kaufpreis eines Unternehmens führen.

Praxisbeispiel

Das Unternehmen XYZ sah sich einem wachsenden Wettbewerb ausgesetzt und ging Schulden ein, die es nicht decken konnte. Der Verwaltungsrat hatte zwei Möglichkeiten – entweder Insolvenz anmeldenBankrottinsolvenz ist der Rechtsstatus einer menschlichen oder einer nicht-menschlichen Einheit (eine Firma oder eine Regierungsbehörde), die nicht in der Lage ist, ihre ausstehenden Schulden zurückzuzahlen oder das Unternehmen zu verkaufen.

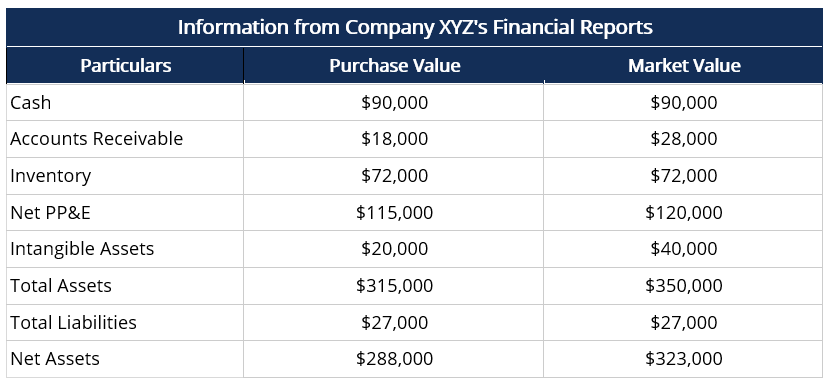

Das Unternehmen wurde kürzlich für 288 US-Dollar verkauft. 000, der niedriger war als sein fairer Marktwert. Die folgende Tabelle enthält konsolidierte Informationen aus dem Jahresabschluss des Unternehmens XYZ:

Hier:

- Der Anschaffungswert der Forderungen aus Lieferungen und Leistungen ist aufgrund der sich verschlechternden Beziehungen zu den Schuldnern und der Schwierigkeiten bei der Einziehung von Zahlungen niedriger als der beizulegende Zeitwert.

- Der Anschaffungswert der Immobilie, Pflanze, Anlage, und Ausrüstung (PP&E) niedriger als der beizulegende Zeitwert ist, weil das Unternehmen die Abschreibung nicht genau erfasst hat.

- Die immateriellen Vermögenswerte des Unternehmens, einschließlich geistiges Eigentum und Kundenstamm, wurden durch die aktuelle Finanzlage – wachsender Wettbewerb und hohe Verbindlichkeiten – belastet.

Negativer Goodwill vs. Goodwill

Ein negativer Goodwill entsteht, wenn der für einen Vermögenswert gezahlte Kaufpreis niedriger ist als sein Marktwert. Im Gegensatz, Goodwill entsteht, wenn der Kaufpreis den Marktwert übersteigt – d. h. der Goodwill-Betrag ist die vom Käufer gezahlte Prämie für den immateriellen Wert des Unternehmensvermögens.

Während ein negativer Goodwill ein Indikator für ungünstige Umstände ist, das Vorliegen eines guten Willens (d. h. „positiver“ Goodwill) impliziert, dass der immaterielle Wert der Vermögenswerte hoch ist, und das Unternehmen steht unter relativ geringem Verkaufsdruck – diese Situation begünstigt den Verkäufer.

Warum entsteht negativer Goodwill?

Ein negativer Geschäfts- oder Firmenwert entsteht in der Regel aus einem der folgenden Gründe:

Erzwungener oder finanziell notleidender Verkauf des Unternehmens

Finanziell angeschlagene Unternehmen, die unter Verkaufsdruck stehen, sind möglicherweise bereit, das Unternehmen mit einem Abschlag in Form eines negativen Goodwills zu veräußern, da der Wert der immateriellen Vermögenswerte für ein angeschlagenes Unternehmen wahrscheinlich niedriger ist.

Falsche Bewertung von Vermögenswerten

Bewertung von Vermögenswerten, insbesondere langfristiges Anlagevermögen, kann falsch sein – da makroökonomische FaktorenMakroökonomischer FaktorEin makroökonomischer Faktor ist ein Muster, charakteristisch, oder Bedingung, die ausgeht, oder bezieht sich auf ein größerer Aspekt einer Volkswirtschaft ändert sich vielmehr ständig – und führt zu ungenauen Marktwerten. Ähnlich, eine ungenaue bewertung von immateriellen Vermögenswerten kann auch zu niedrigeren marktwerten und einem negativen geschäfts- oder Firmenwert führen.

Bilanzierung von negativem Goodwill

Nach US-GAAP und IFRS, Sowohl der Geschäfts- oder Firmenwert als auch der negative Geschäfts- oder Firmenwert sind im Jahresabschluss des übernehmenden Unternehmens zu erfassen und zu bilanzieren.

NGW in der Gewinn- und Verlustrechnung

Negativer Goodwill ist als „Erwerbsgewinn“ in der Gewinn- und Verlustrechnung des Erwerbers zu erfassen, unter den unbaren Einnahmequellen.

NGW in der Bilanz

In der Bilanz des verkaufenden Unternehmens Goodwill wird als Vermögenswert erfasst, wohingegen der negative Goodwill Bestandteil der Verbindlichkeiten ist, da er die Bewertung mindert. Alternative, Goodwill kann als Gegenwert erfasst werden, oder eine Reduzierung des Vermögens, um die Höhe der NGW anzugeben.

NGW in der Kapitalflussrechnung

In der Kapitalflussrechnung, Ein negativer Geschäfts- oder Firmenwert wird in der Regel als „Erwerbsgewinn“ oder „Erwerbsgewinn“ erfasst, um den in Form von NGW erworbenen Mehrwert zu kennzeichnen.

Verwandte Lektüre

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- NettoinventarwertNettoinventarwertNettoinventarwert (NAV) ist definiert als der Wert der Vermögenswerte eines Fonds abzüglich des Wertes seiner Verbindlichkeiten. Der Begriff "Nettoinventarwert" wird häufig in Bezug auf Investmentfonds verwendet und dient zur Bestimmung des Wertes der gehaltenen Vermögenswerte. Nach Angaben der SEC, Investmentfonds und Unit Investment Trusts (UITs) müssen ihren NAV berechnen

- Fairer MarktwertFairer MarktwertDer faire Marktwert (einer Ware oder Dienstleistung, die getauscht wird) bezieht sich auf den Preis, zu dem sich beide Transaktionsparteien unabhängig voneinander geeinigt haben.

- IFRS vs. US-GAAPIFRS vs. US-GAAPDie IFRS vs. US-GAAP bezieht sich auf zwei Rechnungslegungsstandards und -grundsätze, die von Ländern der Welt in Bezug auf die Finanzberichterstattung eingehalten werden

- KapitalflussrechnungKapitalflussrechnungDie Kapitalflussrechnung (auch als Kapitalflussrechnung bezeichnet) ist einer der drei Schlüsselabschlüsse, die die Zahlungsmittel ausweisen

-

Richtlinien zur Meldung von Bankeinlagen für Bareinlagen

Kasse Für Bareinzahlungen gelten zusätzliche Meldepflichten, die nicht für Schecks und andere Zahlungsarten gelten. Eine Bank muss verdächtige Bareinzahlungen melden, sowie große Bareinlagen von 10 U

-

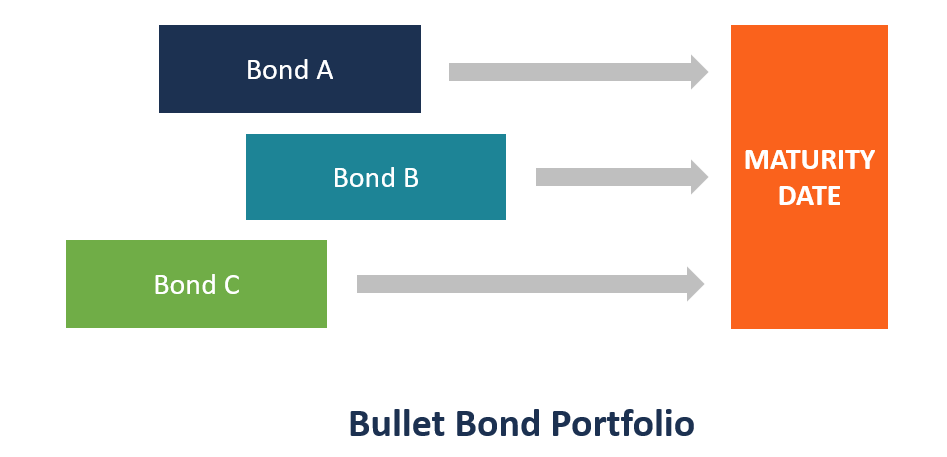

Was ist ein Bullet-Bond-Portfolio?

Ein Bullet-Bond-Portfolio, allgemein als Bullet-Portfolio bezeichnet, besteht aus einer Reihe von Bullet Bonds, von kurzfristigen bis hin zu langfristigen Bullet Bonds. Eine endfällige Anleihe ist ein

-

Wie man aus dem Nichts reich wird

Nicht alle von uns haben das Glück, aus einer reichen Familie zu stammen. Jedoch, Sie müssen kein Promi- oder Treuhandfonds-Baby sein, um reich zu werden. Die Meinungen gehen auseinander, wenn es daru

-

Was bedeutet der von der GOP vorgeschlagene Steuerplan für Sie?

Das Repräsentantenhaus veröffentlichte letzte Woche einen Entwurf eines Plans zur Durchführung wesentlicher Änderungen des aktuellen Steuergesetzes – ein Schritt, der jetzt Schlagzeilen nach Schlagzei

Buchhaltung

-

So berechnen Sie die Inflationsrate aus dem VPI

So berechnen Sie die Inflationsrate aus dem VPI Der Verbraucherpreisindex, oder VPI, ist ein Tool, mit dem gemessen wird, wie viel Dollar Verbraucher ausgeben müssen, um ein typisches Warensortiment zu kaufen. Es wird häufig verwendet, um die Infla...

-

Wie hoch sind die Wiederbeschaffungskosten in der Autoversicherung?

Wie hoch sind die Wiederbeschaffungskosten in der Autoversicherung? Ein Fahrzeug zu ersetzen oder seinen Marktwert ermitteln zu müssen, ist etwas, mit dem sich niemand auseinandersetzen möchte; aber wenn Sie einen Unfall hatten und Ihr Fahrzeug einen Totalschaden erli...

-

So bauen Sie ein günstiges Blockhaus

So bauen Sie ein günstiges Blockhaus Sie möchten ein günstiges Blockhaus bauen? Der billigste Weg, ein Blockhaus zu bauen, ist die Verwendung von Materialien, die Sie aus Ihrem eigenen Grundstück beziehen. Wenn Sie Zeit und persönliche ...

-

Eine Einführung in die Kapitalplanung

Eine Einführung in die Kapitalplanung Was ist Kapitalbudgetierung? Die Investitionsplanung beinhaltet die Auswahl von Projekten, die einen Mehrwert für ein Unternehmen darstellen. Der Investitionsplanungsprozess kann fast alles umfassen...