Was ist eine Mindestleasingzahlung?

Die Mindestleasingzahlung ist der Mindestbetrag, den ein Leasingnehmer während der Laufzeit oder der Laufzeit des Leasingverhältnisses zahlen kann. Der Barwert der Mindestleasingzahlungen bestimmt den Wert des Leasings, die dann in den Buchhaltungsbüchern eines Unternehmens verbucht wird.

Auch Mindestleasingzahlungen sind für die Einstufung des Leasingverhältnisses – ob Operating-Leasing oder Capital-Leasing – von großer Bedeutung. Es ist wichtig, weil ein Operating-LeasingOperating-LeasingEin Operating-Leasing ist eine Vereinbarung über die Nutzung und den Betrieb eines Vermögenswerts ohne Eigentum. Zu den allgemeinen Vermögenswerten, die geleast werden, gehören Immobilien, als Aufwand behandelt wird und nicht im Vermögen eines Unternehmens enthalten wäre, während ein Finanzierungsleasing in das Vermögen eines Unternehmens aufgenommen würde. Mindestleasingzahlungen sind ein wesentlicher Bestandteil der Rechnungslegung eines Unternehmens und ein wesentlicher Bestandteil der Unternehmensrechnungslegung.

Mindestleasingzahlungen und Bilanzierungs-Standardeinstellungsgremien

Die Methode zur Berechnung der Mindestleasingzahlungen variiert je nach Einstellungsgremium für Rechnungslegungsstandards. zusammen mit der Klassifizierung eines Leasings als Capital Lease oder Operating LeaseCapital Lease vs. Operating LeaseDer Unterschied zwischen einem Capital Lease und Operating Lease - Ein Finanzierungsleasing (oder Finanzierungsleasing) wird wie ein Vermögenswert eines Unternehmens behandelt. Außerdem, Klassifizierungsstandards von Operating-Leasing- und Capital-Leasing-Verhältnissen werden häufig überarbeitet. Es wird empfohlen, dass Sie die Website des entsprechenden Rechnungslegungsausschusses besuchen, um sich über die aktuellen Vorschriften auf dem Laufenden zu halten.

Wie berechnet man eine Mindestleasingzahlung?

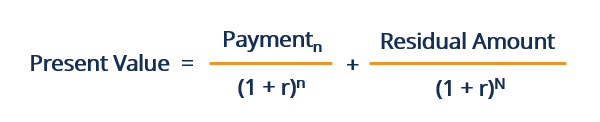

Eine Methode zur Berechnung des Barwerts der Mindestleasingzahlungen ist nachstehend aufgeführt:

Woher:

- PV – Barwert der Mindestleasingzahlung

- Zahlung n – Die Mietzahlung für den Zeitraum n

- R – Der entsprechende Zinssatz

- Restmenge – Geschätzter Wert des Vermögenswerts nach Beendigung des Leasingverhältnisses

- n – Die Gesamtzahl der Perioden im Mietvertrag

Schlüssig, der Barwert der Mindestleasingzahlung ist lediglich die Summe aller zukünftig zu leistenden Leasingzahlungen, in heutigen Dollarwerten, nach Beendigung des Leasingverhältnisses zum geschätzten Wert des Leasinggegenstandes hinzugerechnet.

Der Grund der Zahlungen und des Restbetrags wird durch 1 zuzüglich des zeitbereinigten Zinssatzes geteilt, ist, die Bedingungen in die heutigen Dollar zu bringen. Um den Zeitpunkt der Zahlungen und den Restbetrag anzupassen, Sie müssen die Laufzeit (1+r) auf den Wert des Zeitraums setzen, in dem die Zahlung und/oder der Restbetrag erfolgt.

Numerisches Beispiel

Ein numerisches Beispiel für eine Mindestleasingzahlung ist sehr nützlich, um die Funktionsweise der obigen Gleichung zu verstehen.

Folgendes ist ein Beispiel:

- Mietvertrag für drei Jahre

- Jährliche Zahlungen von $100

- Jahreszins von 5%

- Restbetrag von $50

PV der Zahlung 1:100 $ / (1 + 5%) = 95,24 $

PV der Zahlung 2:$100 / [(1 + 5%) ^ 2] = $90.70

PV der Zahlung 3:$100 / [(1+5%) ^ 3] = 86,38 $

Summe der PVs:95,24 $ + 90,70 $ + 86,38 $ = $272,32

PV des Restbetrags:$50 / [(1 + 5%) ^ 3] = $43,19

PV der Mindestleasingzahlung:43,19 $ + 272,32 $ = $315,51

Im obigen Beispiel ist wir nehmen zunächst den barwert aller jährlichen leasingzahlungen einzeln. Dann, wir fügen sie hinzu. Schließlich, wir nehmen den barwert des restbetrags und addieren diesen zum barwert der jährlichen leasingzahlungen.

Es ist wichtig, die Periodizität der jährlichen Leasingraten und die Bedingungen, in denen der Zinssatz angegeben ist, zu beachten. der Zinssatz wird im APR-Format (Jahresprozentsatz) angegeben.

Die Leasingraten sind ebenfalls jährlich. Daher, Zinsanpassungen sind nicht erforderlich. Jedoch, wenn der angegebene Zinssatz halbjährlich war oder die Leasingraten halbjährlich waren, Sie müssten den Zinssatz anpassen. Als Faustregel gilt, die Periodizität des Zinssatzes an die Periodizität der Leasingraten anzupassen.

Mindestleasingzahlung mit Annuitäten

Die Berechnung des Barwerts der Mindestleasingzahlungen kann auch mit einer AnnuityAnnuityAnnuityAnnuity ist ein Finanzprodukt, das in gleichen Zeitabständen bestimmte Cashflows bereitstellt. Renten werden von Finanzinstituten geschaffen, hauptsächlich Lebensversicherungen, um einem Kunden ein regelmäßiges Einkommen zu verschaffen. Formel. Dies gilt, weil die Periodizität der Leasingzahlungen in der Regel gleichmäßig verteilt ist. Unten ist ein Beispiel für die Verwendung einer Annuität, um das obige Problem zu lösen.

PV der Annuität der jährlichen Leasingzahlungen:100 $ * [1- (1+ 5 %) ^ (-3)] / 5 % =272,32 $

PV des Restbetrags:$50 / [(1 + 5%) ^ 3] = $43,19

PV der Mindestleasingzahlung:43,19 $ + 272,32 $ = $315,51

Verwandte Lektüre

CFI bietet die Capital Markets &Securities Analyst (CMSA)™-Programmseite - CMSARegistrieren Sie sich für das CMSA®-Programm von CFI und werden Sie zertifizierter Capital Markets &Securities Analyst. Bringen Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und Kursen voran. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen, Folgende Messwerte sind hilfreich:

- Lease AccountingLease AccountingLeitfaden zur Lease Accounting. Leasingverträge sind Verträge, bei denen der Eigentümer der Immobilie/des Vermögenswerts einer anderen Partei die Nutzung der Immobilie/des Vermögenswerts im Austausch gegen Geld oder andere Vermögenswerte gestattet. Die beiden häufigsten Leasingarten in der Rechnungslegung sind Operating und Finanzierung (Capital Lease). Vorteile, Nachteile, und Beispiele

- Net Present Value (NPV)Net Present Value (NPV)Net Present Value (NPV) ist der Wert aller zukünftigen Cashflows (positiv und negativ) über die gesamte Laufzeit einer Anlage, diskontiert auf die Gegenwart.

- Leasing-Klassifizierungen Leasing-Klassifizierungen Leasing-Klassifizierungen umfassen Operating-Leasing und Capital-Leasing. Ein Leasing ist eine Art von Transaktion, die von einem Unternehmen durchgeführt wird, um das Recht zu haben, einen Vermögenswert zu nutzen. Bei einem Mietvertrag, das Unternehmen zahlt der anderen Partei einen vereinbarten Geldbetrag, nicht anders als Miete, im Austausch für die Möglichkeit, den Vermögenswert zu nutzen.

- Leasinggeber vs. Leasingnehmer Leasinggeber vs. LeasingnehmerEs gibt zwei Hauptparteien in einem Leasingvertrag, und jeder Finanzprofi muss wissen, wie man zwischen Leasinggeber und

-

Was sind abgeschriebene Kosten?

Abgeschriebene Anschaffungskosten sind die verbleibenden Anschaffungskosten eines Vermögenswerts nach Abzug der Anschaffungskosten des Vermögenswerts um die kumulierte Abschreibung. Das Konzept eines

-

So nutzen Sie Optionen zur Steigerung Ihres Renteneinkommens

Investieren und Optionshandel können wie das genaue Gegenteil erscheinen, unvereinbare Strategien. Aber die Nutzung von Optionen kann tatsächlich eine Ihrer cleversten Strategien sein, um das Rentenei

-

So wählen Sie eine legitime Kryptowährungsbörse aus, um Gewinne zu erzielen

Der Wert der Kryptowährung steigt weltweit in die Höhe. Jedoch, die Kryptowährungsbranche ist nicht sehr sicher reguliert. Viele Kryptowährungsbörsen sprießen auf der ganzen Welt schnell. Als Invest

-

Asset Protection Planning:Wie es funktioniert und was Sie wissen müssen

Wenn Sie lernen, Ihr Geld effektiv zu verwalten, Sie werden wahrscheinlich anfangen, mehr Vermögenswerte anzuhäufen. Der Prozess des Vermögensaufbaus kann viele Jahre harter Arbeit erfordern. Aber lei

Buchhaltung

-

So werden Sie Buchhalter und arbeiten von zu Hause aus (verdienen Sie über 50 USD/Stunde)

So werden Sie Buchhalter und arbeiten von zu Hause aus (verdienen Sie über 50 USD/Stunde) Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Zu lernen, wie man Buchhalter wird, kann Ihnen helfen, das...

-

So beantragen Sie eine Juniper-Kreditkarte

So beantragen Sie eine Juniper-Kreditkarte So beantragen Sie eine Juniper-Kreditkarte Im Februar 2003, Juniper Bank änderte ihren Namen in Barclays Bank Delaware. Als solche, Juniper Bank (als Barclays Bank Delaware), ist eine Tochtergesellsc...

-

Was ist SYNCB/PPC und warum steht es auf meiner Kreditauskunft?

Was ist SYNCB/PPC und warum steht es auf meiner Kreditauskunft? Wenn Sie aus heiterem Himmel ein Konto mit dem Namen SYNCB/PPC in Ihren Kreditauskünften sehen, es könnte daran liegen, dass Sie ein altes PayPal-Guthaben- oder Bill Me Later-Konto haben. Wenn Sie j...

-

So berechnen Sie den Buchwert des Eigenkapitals

So berechnen Sie den Buchwert des Eigenkapitals Anleger interessieren sich natürlich für den Marktwert oder das Eigenkapital ihrer Aktienbestände. Jedoch, Marktpreise von Aktien können durch Wirtschaftsnachrichten oder Markttrends beeinflusst werde...