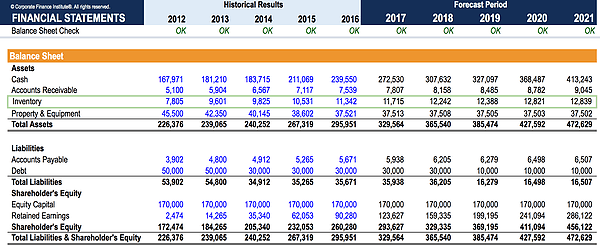

Was ist Inventar?

Inventar ist ein in der Bilanz enthaltenes Girokonto, BilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. bestehend aus allen Rohstoffen, in Arbeit, und Fertigwaren, die ein Unternehmen angesammelt hat. Es wird oft als das illiquideste aller Umlaufvermögen angesehen und daher, es wird aus dem Zähler bei der schnellen Verhältnisberechnung ausgeschlossen.

In der Gewinn- und Verlustrechnung besteht ein Wechselspiel zwischen dem Bestandskonto und den Herstellkosten der verkauften Waren. Der Gewinn oder – darauf wird weiter unten näher eingegangen.

Bestimmen des Bestandsbestands

Der Endbestand des Lagerbestands für einen Zeitraum hängt vom Umsatzvolumen ab.UmsatzerlöseUmsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erhält. In der Buchhaltung, die Begriffe "Umsatz" und ein Unternehmen macht in jeder Periode.

Die Formel dafür lautet wie folgt:

Endbestand =Anfangssaldo + Käufe – Kosten der verkauften Waren

Höhere Umsätze (und damit höhere Warenkosten) führen zur Entleerung des Bestandskontos. Die konzeptionelle Erklärung dafür ist, dass Rohstoffe, in Arbeit, und Fertigwaren (Umlaufvermögen) werden zu Erlösen. Die Warenkosten fließen über das Konto Cost of Goods Sold (COGS) in die Gewinn- und Verlustrechnung ein.

Inventar und COGS

Der Endbestand wird auch durch die Buchführungsmethode für die Herstellungskosten der verkauften Waren bestimmt. Es gibt vier Hauptmethoden der Bestandsberechnung:nämlich FIFO („First in, Zuerst raus“), LIFO („Zuletzt in, Zuerst raus“), Gewichteter Durchschnitt, und die spezifische Identifizierungsmethode. Für alle gelten bestimmte Kriterien, und einige Methoden können in bestimmten Ländern verboten sein. nach bestimmten Rechnungslegungsvorschriften.

In einer inflationären Zeit, LIFO erzeugt höhere Herstellungskosten als die FIFO-Methode. Als solche, die Verwendung der LIFO-Methode würde einen niedrigeren Bestandssaldo erzeugen als die FIFO-Methode. Dies muss berücksichtigt werden, wenn ein Analyst das Inventarkonto analysiert.

Periodische und permanente Inventarsysteme

Die Art der RechnungslegungRechnungswesenÖffentliche Wirtschaftsprüfungsgesellschaften bestehen aus Buchhaltern, deren Job der Geschäftstätigkeit dient, Einzelpersonen, Regierungen und gemeinnützige Organisationen durch die Erstellung von Jahresabschlüssen, Steuersystem beeinflusst den Wert des Kontos in der Bilanz. Periodische Inventursysteme bestimmen den LIFO, FIFO, oder gewichteter Durchschnittswert am Ende jeder Periode, wohingegen ewige Systeme den Wert nach jeder Transaktion bestimmen.

Aufgrund der unterschiedlichen Zeithorizonte und der Möglichkeit unterschiedlicher Kosten, die Verwendung eines anderen Systems führt zu einem anderen Wert. Analysten müssen diesen Unterschied berücksichtigen, wenn sie Unternehmen analysieren, die unterschiedliche Inventarsysteme verwenden.

Umsatz und Kreditorenbuchhaltung

Zur Ermittlung der Umschlagshäufigkeit wird der durchschnittliche Lagerbestand zwischen zwei Perioden benötigt. sowie zur Ermittlung der durchschnittlichen Anzahl der Tage, die für den Lagerumschlag benötigt werden. Bei diesen Berechnungen Als Zähler kann entweder der Nettoumsatz oder die Herstellungskosten der verkauften Waren verwendet werden, obwohl letzteres im Allgemeinen bevorzugt wird, da es eine direktere Darstellung des Wertes der Rohstoffe ist, in Arbeit, und verkaufsfertige Ware.

Der Kreditorenumsatz benötigt als Zähler den Wert für Käufe. Diese ist indirekt mit dem Bestandskonto verknüpft, da Rohstoffeinkäufe und unfertige Arbeiten auf Kredit erfolgen können – also Das Kreditorenkonto ist betroffen.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter des Financial Modeling and Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen CFI-Ressourcen:

- AbschreibungInventarabschreibungEine Inventarabschreibung ist ein Buchführungsprozess, der verwendet wird, um die Wertminderung eines Inventars aufzuzeichnen, und ist erforderlich, wenn das Inventar

- DebitorenbuchhaltungDie Debitorenbuchhaltung (AR) repräsentiert die Kreditverkäufe eines Unternehmens, die noch nicht bei ihren Kunden abgeholt wurden. Unternehmen erlauben

- Three Statement Model3 Statement ModelA 3 Statement Model verknüpft die Gewinn- und Verlustrechnung, Bilanz, und Kapitalflussrechnung in ein dynamisch verbundenes Finanzmodell. Beispiele, Handbuch

- FinanzmodellierungWas ist FinanzmodellierungFinanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick über Financial Modeling, wie und warum man ein Modell baut.

-

Die einzigen 5 Regeln für den Hauskauf, die Sie kennen müssen

Ein Hauskauf kann stressig und kompliziert sein. Aber wenn Sie nur fünf Grundregeln befolgen, Sie machen die Herausforderung, ein Haus zu kaufen, etwas weniger einschüchternd. 1. Treffen Sie sich mi

-

Auswirkung von Zahltagdarlehen auf Ihre Kredithistorie

Wenn Sie knapp bei Kasse sind und Schwierigkeiten haben, über die Runden zu kommen, Zahltagdarlehen bieten eine schnelle Lösung in Form eines kurzfristigen Barvorschusses, der ab einem Zeitraum von zw

-

Finanzinstitute sind bereit, in den 395-Milliarden-Dollar-Kryptowährungsmarkt einzutreten

Bitcoin-Preise waren heute leicht gesunken, aber aktuelle Umfrageergebnisse von Thomson Reuters zeigen, dass weitere langfristige Gewinne auf dem Weg sind. Die Umfrage ergab, dass jedes fünfte F

-

Beste Tipps und nützliche Informationen zum Handel mit Kryptowährungen

Bevor Sie kopfüber in den Bitcoin-Handel eintauchen, Es gibt zahlreiche wichtige Tipps, die Sie benötigen, wenn Sie in Ihrem neuen Unternehmen eine fast reibungslose Fahrt erwarten. Dies ist kein Vers

Buchhaltung

- Was ist der durchschnittliche Lagerbestand?

- Was ist ein Vermögenswert? Typen &Beispiele in der Betriebsbuchhaltung

- Mark-to-Market-Rechnung vs. historische Kostenrechnung:Was ist der Unterschied?

- Was ist der Hinweis an den Leserbericht?

- Was ist Budgetierungssoftware?

- Zusätzliches eingezahltes Kapital (APIC)

-

Stimulus-Update:Neue Studie zeigt, wie das Kindersteuerguthaben Kindern direkt zugute kam

Stimulus-Update:Neue Studie zeigt, wie das Kindersteuerguthaben Kindern direkt zugute kam Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Erklären Sie § 202 Seniorenwohnungen

Erklären Sie § 202 Seniorenwohnungen Gefördert durch das Ministerium für Wohnen und Stadtentwicklung (HUD), das Sektion 202 Supportive Housing Program wurde ins Leben gerufen, um bezahlbares und betreutes Wohnen für ältere Menschen zu er...

-

Was ist eine Collateralized Debt Obligation (CDO)?

Was ist eine Collateralized Debt Obligation (CDO)? Eine Collateralized Debt Obligation (CDO) ist ein synthetisches Anlageprodukt, das verschiedene Darlehen darstellt, die gebündelt und von den kreditgebenden Top-Banken in den USA verkauft werden. Nach...

-

Nasdaq schließt zum neunten Tag in Folge auf Rekordhoch inmitten einer ruhigen Heiligabend-Sitzung

Nasdaq schließt zum neunten Tag in Folge auf Rekordhoch inmitten einer ruhigen Heiligabend-Sitzung Die Aktienkurse endeten wenig verändert in einer verkürzten Heiligabendsitzung. Alle drei Hauptdurchschnitte schlossen innerhalb von 0,2 Prozent ihrer jeweiligen flachen Linien, als der Nasdaq Compo...