Was ist inhärentes Risiko?

Inhärentes Risiko bezieht sich auf das natürliche Risikoniveau in einem Prozess, der nicht im Risikomanagement kontrolliert oder gemindert wurdeRisikomanagementRisikomanagement umfasst die Identifizierung, Analyse, und Reaktion auf Risikofaktoren, die Teil des Lebens eines Unternehmens sind. Es wird normalerweise mit gemacht. In der Buchhaltung, Das inhärente Risiko gibt die Wahrscheinlichkeit wesentlicher falscher Angaben in der Finanzberichterstattung an, die durch andere Faktoren als das Versagen der internen Kontrolle verursacht werden.

Zusammenfassung

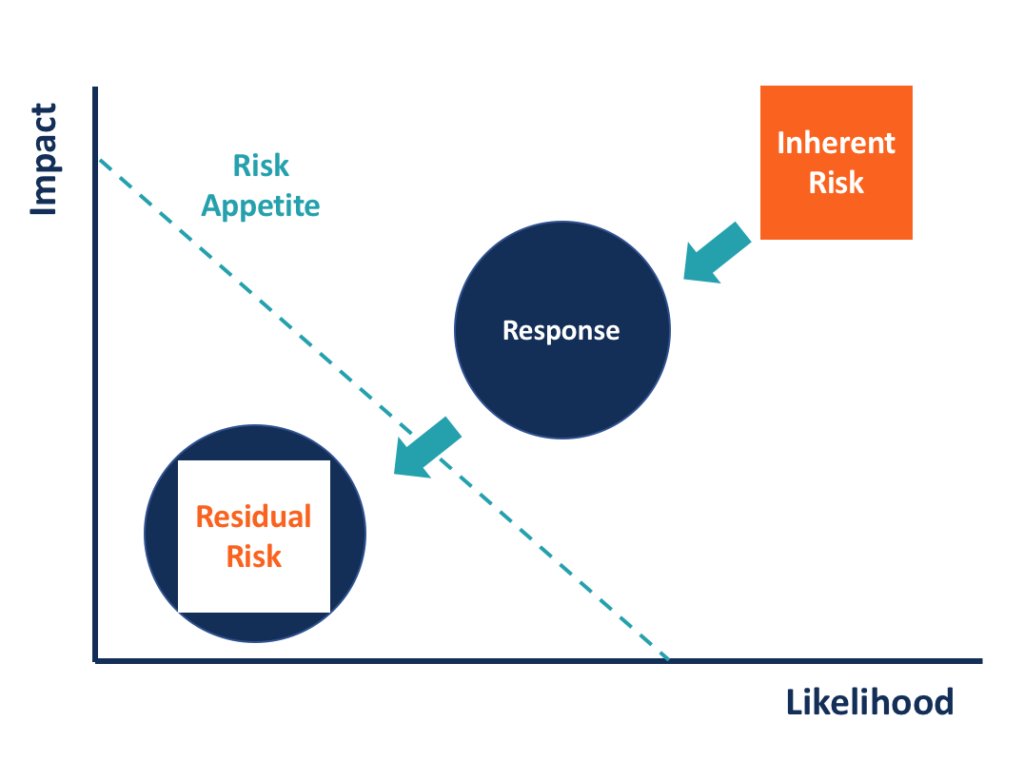

- Im Risikomanagement, Das inhärente Risiko ist das natürliche Risikoniveau, ohne dass Kontrollen oder Minderungen eingesetzt werden, um seine Auswirkungen oder Schwere zu verringern.

- Risikokontrollverfahren können die Auswirkungen und die Wahrscheinlichkeit inhärenter Risiken verringern, und das verbleibende Risiko wird als Restrisiko bezeichnet.

- In der Buchhaltung, Das inhärente Risiko ist eines der Prüfungsrisiken, das die Möglichkeit einer wesentlichen finanziellen Fehlaussage aufgrund von Faktoren außerhalb der internen Kontrolle misst.

Inhärentes Risiko im Risikomanagement

Inhärentes Risiko hat in verschiedenen Bereichen unterschiedliche Bedeutungen. Im Risikomanagement, es stellt das Risikoniveau dar, das ohne vorhandene Kontrollen oder Minderungen besteht. Sie kann an zwei Faktoren gemessen werden – Auswirkung und Wahrscheinlichkeit. Die inhärente Auswirkung misst die Auswirkungen eines Ereignisses auf ein Unternehmen oder eine Organisation, wenn es eintritt, da es keine Maßnahmen zur Schadensbegrenzung gibt. Die inhärente Wahrscheinlichkeit misst die Möglichkeit, dass ein Ereignis ohne Risikokontrolle eintritt.

Inhärentes Risiko vs. Restrisiko

Risikomanagement- oder Risikokontrollansätze sollen sowohl die Auswirkungen als auch die Wahrscheinlichkeit des inhärenten Risikos reduzieren. Typischerweise Risiken lassen sich nicht vollständig ausschließen, und das Risikoniveau, das nach Durchführung aller Kontrollen und Behandlungen verbleibt, wird als Restrisiko bezeichnet.

Verglichen mit dem inhärenten Risiko, Das Restrisiko ist sowohl bei den Auswirkungen eines Ereignisses auf die Organisation als auch bei der Eintrittswahrscheinlichkeit des Ereignisses geringer. Das Restrisiko sollte im Rahmen der Risikobereitschaft eines Unternehmens kontrolliert werden, da das inhärente Risiko oft nicht akzeptabel ist. Wenn das inhärente Risikoniveau bereits in der Lage war, den Risikoappetit zu decken, Behandlung und Kontrolle sind nicht erforderlich.

Inhärentes Risiko im Rechnungswesen

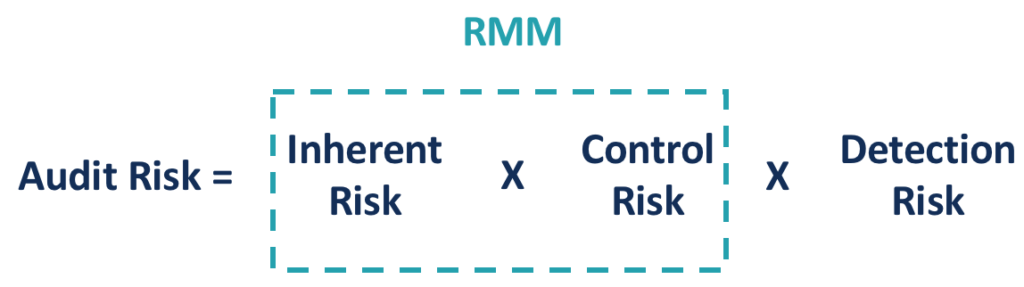

In der Buchhaltung, Der Begriff des inhärenten Risikos wird häufig in Wirtschaftsprüfungen verwendet.PrüfungEine Prüfung bezieht sich auf die Prüfung des Jahresabschlusses eines Unternehmens. Audits werden durchgeführt, um Investoren und anderen Stakeholdern zur Verfügung zu stellen. Es bezieht sich auf das Risiko, dass ein wesentlicher Fehler, wie eine Auslassung oder ein Fehler, erscheint im Jahresabschluss eines Unternehmens aus Gründen, die keine interne Kontrolle haben. Das inhärente Risiko ist eines der Risiken, die Auditoren bei der Durchführung der Prüfung bewerten müssen.

Inhärente Risiken sind in ein Geschäft und seine Transaktionen eingebettet, ungeachtet der Minderung durch die interne Kontrolle. Je komplexer das Geschäftsmodell und die Transaktionen eines Unternehmens sind, desto höher ist das inhärente Risiko. Unternehmen in stark regulierten Branchen sind auch einem größeren inhärenten Risiko ausgesetzt.

Das inhärente Risiko ist in bestimmten Sektoren besonders hoch, und der Finanzdienstleistungssektor ist ein prominentes Beispiel. Finanzinstitute wie Banken sind stark reguliert, und die Vorschriften sind komplex und ändern sich ständig. Die weitreichenden Netzwerke zwischen Finanzinstituten und Kundenunternehmen, sowie eine Vielzahl von Finanzderivaten, erhöht die Komplexität des Betriebs und der Transaktionen weiter. All die genannten Gründe führen zu einem deutlich höheren inhärenten Risiko bei Finanzdienstleistungen als in anderen Sektoren.

Sonstige Prüfungsrisiken

Die anderen beiden Komponenten des Prüfungsrisikos sind Kontrollrisiko und Erkennungsrisiko . Das Kontrollrisiko misst die Möglichkeit wesentlicher finanzieller Fehlaussagen aufgrund eines Versagens der internen Kontrolle. Unternehmen implementieren interne Kontrollen, um Betrug zu verhindernFraudFraud bezieht sich auf jede betrügerische Aktivität einer Person mit dem Ziel, etwas durch Mittel zu erreichen, die gegen das Gesetz verstoßen. Ein Schlüsselwort in und stellen Sie die Integrität der Buchhaltung sicher. Jedoch, die internen Kontrollverfahren sind möglicherweise nicht ausreichend oder wirksam, um diese falschen Angaben zu beseitigen. Einige Verfahren können fehlen oder funktionieren nicht richtig. Das Kontrollrisiko und das inhärente Risiko zusammen werden als Risiko von wesentlichen Fehlaussagen (RMM) bezeichnet.

Aufdeckungsrisiko bezieht sich auf das Risiko, wenn ein Prüfer eine wesentliche finanzielle Fehlaussage nicht erkennt. Da Unternehmen in der Regel jedes Jahr Tonnen von Transaktionen durchführen, Es ist für Auditoren unpraktisch, jeden einzelnen von ihnen durchzugehen. Prüfer nehmen häufig Stichproben bestimmter Arten von Transaktionsaufzeichnungen zur Prüfung vor. Angesichts dieser Art des Prüfverfahrens Aufdeckungsrisiko besteht immer, aber anders als die anderen beiden Risiken, sie kann durch eine Verbesserung des Prüfverfahrens gesenkt werden.

Gezielte Auditauswahl und steigende Stichprobengrößen sind einige der Ansätze. Wenn das Risiko wesentlicher falscher Angaben (inhärentes Risiko und Kontrollrisiko) hoch ist, ein Prüfer kann versuchen, das Gesamtprüfungsrisiko auf einem angemessenen Niveau zu kontrollieren, indem er das Aufdeckungsrisiko senkt.

Erfahren Sie mehr

CFI bietet die Capital Markets &Securities Analyst (CMSA)®-Programmseite - CMSARegistrieren Sie sich für das CMSA®-Programm von CFI und werden Sie zertifizierter Capital Markets &Securities Analyst. Bringen Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und Kursen voran. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- Risiko wesentlicher falscher AngabenRisiko wesentlicher falscher AngabenDas Risiko wesentlicher falscher Angaben hängt von den folgenden Parametern ab – inhärentes Risiko und Kontrollrisiko. Tatsächlich das materielle risiko

- Audit Risk ModelAudit Risk ModelEin Audit Risk Model ist ein konzeptionelles Instrument, das von Wirtschaftsprüfern verwendet wird, um die verschiedenen Risiken, die sich aus der Durchführung einer Prüfung ergeben, zu bewerten und zu managen

- Audit SamplingAudit SamplingAudit Sampling ist ein Untersuchungsinstrument, bei dem weniger als 100 % der Gesamtheit der Elemente innerhalb der Gesamtheit der Elemente für die Prüfung ausgewählt werden

- Stichprobenfehler Stichprobenfehler Stichprobenfehler sind statistische Fehler, die auftreten, wenn eine Stichprobe nicht die gesamte Grundgesamtheit repräsentiert. Eine Erhöhung der Stichprobengröße kann die Fehler reduzieren.

-

Treten Sie ein,

Bezahlt werden, Steigen Sie mit dieser Optionsstrategie in 24 Stunden aus Tom Gentile Oh, Junge... der Honigdachs. Ein kleiner, völlig furchtlos, ein fast wahnsinnig bösartiges Raubtier, das dafü

-

Ist Bitcoin ein Betrug? Dr. Mark Van Rijmenam übernimmt Künstliche Intelligenz, Große Daten, Und Blockchain

In der heutigen Folge Kiana spricht mit Dr. Mark Van Rijmenam, wer ist Referent zum Thema Künstliche Intelligenz (KI), Analytik, und Blockchain. Er ist auch der Gründer von Datafloq, ein Daten- und Bl

-

Lets Cash In auf WGO-Aktien ... von Inside My Winnebago

Tom Gentile Neulich, Ich erwähnte, dass ich in meinem neuen, Aktienhandel angefangen habe, 23-Fuß-Winnebago Boldt-KL. Ich bringe mein Trading an aufregende neue Orte. Ich liebe es hier drinnen, u

-

Eine 30-tägige Glow-Up-Herausforderung für einen großen Gesundheitsschub!

Wenn Sie noch nie darüber nachgedacht haben, Eine 30-tägige Glow-Up-Challenge ist eine großartige Möglichkeit, Ihre Gesundheit zu verbessern. Der Ausdruck „aufglühen“ kann an die Vorstellung von äußer

Buchhaltung

-

So verdienen Sie mit Krypto ganz einfach passives Einkommen

So verdienen Sie mit Krypto ganz einfach passives Einkommen Die Schaffung mehrerer passiver Einkommensquellen ist ein gesunder Weg, um Ihre persönlichen finanziellen Ziele zu erreichen. Als solche, viele Anleger und Einzelpersonen haben Wege gefunden, ihre Ein...

-

Mit 14 schnell Geld verdienen

Mit 14 schnell Geld verdienen Gartenarbeit für Ihre Nachbarn zu erledigen ist eine einfache Möglichkeit, schnell Geld zu verdienen. Mit 14 zusätzliches Geld zu verdienen ist nicht immer einfach. In einigen Staaten, wie New York u...

-

So vermieten Sie eine Eigentumswohnung

So vermieten Sie eine Eigentumswohnung Die Vermietung einer Eigentumswohnung ist mit der gleichen Arbeit verbunden wie die Vermietung eines Einfamilienhauses. Sie müssen einen qualifizierten Mieter finden, versichern Sie die Immobilie für ...

-

Beste Finanzberatung für Frischvermählte:10 Tipps

Beste Finanzberatung für Frischvermählte:10 Tipps Ihr neues Leben als Brautpaar zu beginnen bedeutet, Ihre Welten miteinander zu verschmelzen, und dazu gehören auch Ihre Finanzen. Über Ihre Finanzen zu sprechen ist vielleicht nicht das romantischste ...