Free Cashflow to Equity (FCFE) vom CFO?

Freier Cashflow zum Eigenkapital (FCFE)Freier Cashflow zum Eigenkapital (FCFE)Der freie Cashflow zum Eigenkapital (FCFE) ist der Betrag an Barmitteln, den ein Unternehmen generiert und der potenziell an die Aktionäre ausgeschüttet werden kann. Er wird als Cash from Operations abzüglich Investitionen berechnet. In diesem Leitfaden wird detailliert erklärt, warum es wichtig ist und wie es berechnet wird, und einige der von einem Unternehmen generierten Barmittel, die potenziell an seine Aktionäre ausgeschüttet werden können – Sie können den FCFE aus dem CFO (Cashflow aus dem operativen Geschäft) berechnen. FCFE ist eine Schlüsselkennzahl in einem der Ansätze im Bewertungsmodell Discounted Cash Flow (DCF). Lernen Sie, den Wert eines Unternehmens zu bestimmen. Mit dem FCFE, Ein Analyst kann den Nettogegenwartswert (NPV) bestimmenDer Nettogegenwartswert (NPV)Der Nettogegenwartswert (NPV) ist der Wert aller zukünftigen Cashflows (positiv und negativ) über die gesamte Laufzeit einer Anlage, abgezinst auf die Gegenwart. des Eigenkapitals eines Unternehmens, die anschließend zur Berechnung des theoretischen Aktienkurses des Unternehmens verwendet werden kann.

FCFE unterscheidet sich von Free Cashflow to Firm (FCFF)Free Cashflow to Firm (FCFF)FCFF, oder Free Cashflow an Unternehmen, ist der Cashflow, der allen Geldgebern in einem Unternehmen zur Verfügung steht. Gläubiger, Vorzugsaktionäre, Stammaktionäre, die den Geldbetrag angibt, der allen Inhabern der Wertpapiere des Unternehmens (sowohl Anlegern als auch Kreditgebern) erwirtschaftet wird.

FCFE von CFO Formula

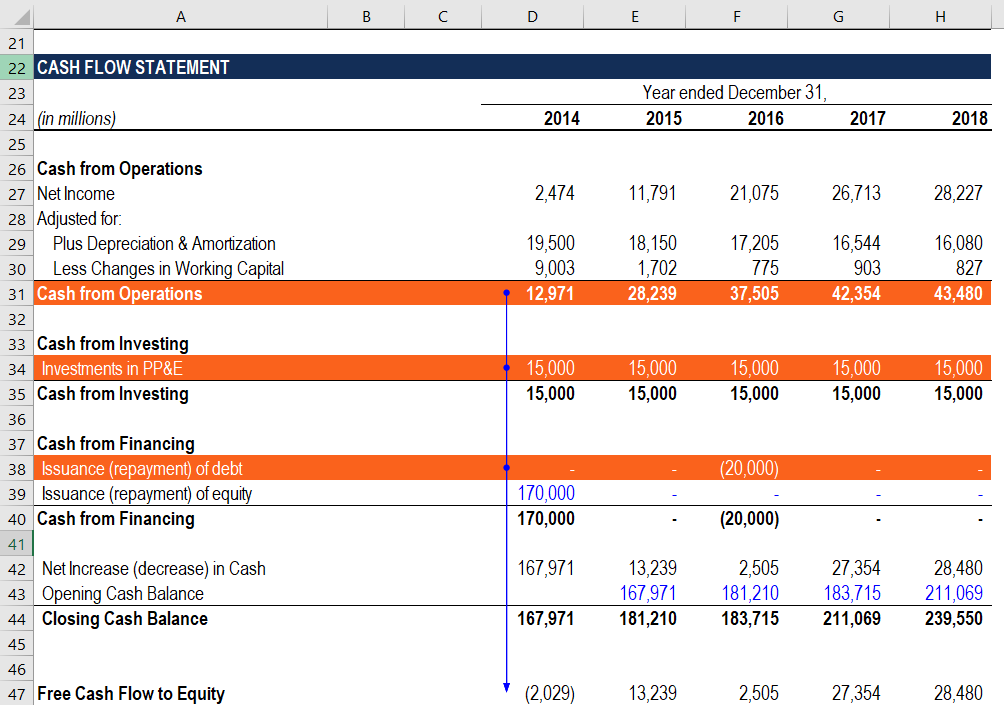

Einer der Ansätze zur Berechnung des freien Cashflows zum Eigenkapital basiert auf der Verwendung des Cashflows aus der Geschäftstätigkeit (CFO) aus der Geldflussrechnung des UnternehmensKapitalflussrechnungEine Geldflussrechnung enthält Informationen darüber, wie viel Geld ein Unternehmen während eines Jahres generiert und verwendet hat gegebener Zeitraum. Der Cashflow aus der Geschäftstätigkeit (auch bekannt als operativer Cashflow) ist der Geldfluss, den ein Unternehmen aus seiner laufenden Geschäftstätigkeit erwirtschaftet, ohne jegliche Finanzierungs- und Investitionstätigkeit.

Im Wesentlichen, Der oben erwähnte Ansatz ist eine Abkürzung zum FCFE vom Nettoeinkommensansatz. Denken Sie daran, dass der Cash from Operations anhand der folgenden Formel berechnet wird:

CFO =Nettogewinn + Abschreibungen &Amortisation – ΔWorking Capital

Woher:

- CFO – Cashflow aus operativer Tätigkeit

- ΔWorking Capital – Veränderung des Working Capital

Zur selben Zeit, FCFE aus dem Nettoeinkommen wird nach der folgenden Formel berechnet:

FCFE =Net Income + Depreciation &Amortisation – ΔWorking Capital – CapEx + Net Borrowing

Daher, Wir können die obige Formel umschreiben, indem wir die ersten drei Variablen durch den Cashflow aus der Geschäftstätigkeit (CFO) ersetzen:

FCFE =CFO – CapEx + Nettokreditaufnahme

Die obige Formel bietet einen einfacheren Ansatz zur Berechnung von FCFE, da sie die Anzahl der verwendeten Variablen reduziert. Aus diesem Grund, die Berechnungsmethode ist in einem Finanzmodell besser geeignet, da sie das Modell kohärenter und verständlicher macht, indem die Berechnungen innerhalb eines Modells vereinfacht werden.

FCFE aus CFO Formel und Jahresabschluss

Ein Analyst, der die freien Cashflows zum Eigenkapital in einem Finanzmodell berechnet, muss schnell durch den Jahresabschluss eines Unternehmens navigieren. Der Hauptgrund ist, dass alle zur Berechnung der Kennzahl erforderlichen Eingaben aus dem Jahresabschluss stammen. Die nachstehende Anleitung hilft Ihnen, den FCFE aus der CFO-Berechnung schnell und korrekt in ein Finanzmodell zu integrieren.

- Cashflow aus operativer Tätigkeit (CFO): Die CFO-Kennzahl wird im ersten Abschnitt der Kapitalflussrechnung des Unternehmens berechnet.

- CapEx: Die Investitionsausgaben (CapEx) können der Kapitalflussrechnung im Abschnitt Cash from Investing entnommen werden.

- Nettokreditaufnahme: Der Betrag der Nettoverschuldung ist auch in der Kapitalflussrechnung unter dem Abschnitt „Barmittel aus Finanzierung“ aufgeführt.

Verwandte Lektüre

Vielen Dank, dass Sie den CFI-Leitfaden zur Berechnung des FCFE aus dem CFO gelesen haben. CFI bietet den Financial Modeling &Valuation Analyst (FMVA)®Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- KapitalausgabenKapitalausgabenEine Kapitalausgabe (kurz „CapEx“) ist die Zahlung mit Barmitteln oder Krediten für den Kauf langfristiger Sachanlagen oder Sachanlagen, die in einem

- Best Practices für die FinanzmodellierungBest Practices für die FinanzmodellierungDieser Artikel bietet den Lesern Informationen zu Best Practices für die Finanzmodellierung und eine Schritt-für-Schritt-Anleitung zum Aufbau eines Finanzmodells.

- Shareholders EquityStockholders EquityStockholders Equity (auch als Shareholders Equity bekannt) ist ein Konto in der Bilanz eines Unternehmens, das aus dem Grundkapital plus . besteht

- Drei FinanzausweiseDrei FinanzausweiseDie drei Finanzausweise sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind

-

So erkennen Sie Falschgeld

Die Falschgeldindustrie kostet jede Regierung viel Geld und Zeit bei Ermittlungen. Die US-Regierung und ihre Münzstätten versuchen ständig, Papierrechnungen zu verbessern, um Fälschungen zu erschweren

-

Die Bitcoin-Blase – woher wir wissen, dass sie platzen wird

Im letzten Jahr, der Preis von Bitcoin ist von weniger als 800 US-Dollar auf mehr als 12 US-Dollar gestiegen, 000. Dieser enorme Wertanstieg lässt viele fragen, ob es sich um eine Blase handelt oder o

-

Greifen Sie nicht in Ihre Altersvorsorge ein – tun Sie dies stattdessen, wenn Sie schnelles Geld benötigen

Die Aufnahme von Krediten aus Ihrer Zukunft kann dauerhafte negative Auswirkungen haben. (iStock) Im Oktober 2020, die Arbeitslosenquote sank auf 6,9 %, einen Prozentpunkt weniger als im Vormonat, u

-

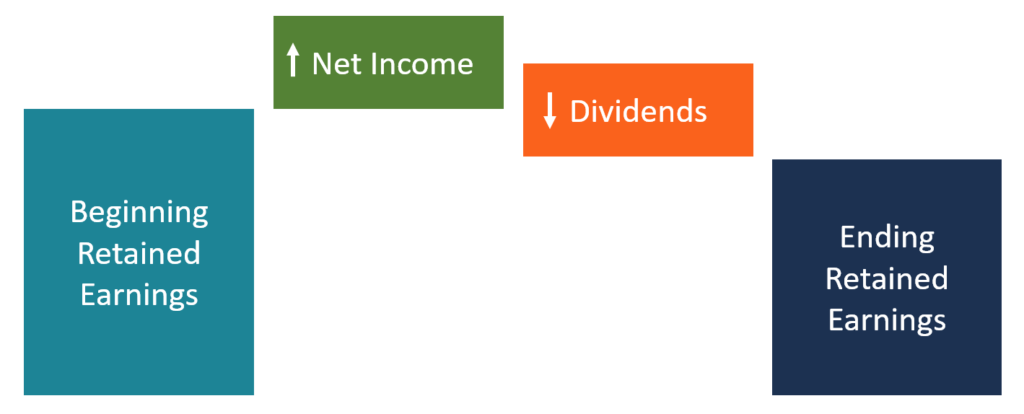

Was ist die Gewinnrücklagenrechnung?

Die Gewinnrücklagenrechnung gibt einen Überblick über die Veränderungen der Gewinnrücklagen eines Unternehmens während eines bestimmten AbrechnungszyklusBuchhaltungszyklusDer Abrechnungszyklus ist der

Buchhaltung

-

So vereinbaren Sie einen Termin bei einem örtlichen Sozialversicherungsamt

So vereinbaren Sie einen Termin bei einem örtlichen Sozialversicherungsamt Die Sozialversicherungsverwaltung (SSA) ist für die Überwachung und Verteilung des Ruhestands zuständig, Hinterbliebenen- und Invaliditätsleistungen. Die National Academy of Social Insurance berichtet...

-

Warum ist der Preis von Bitcoin auf einem Allzeithoch? Und wie wird sein Wert bestimmt?

Warum ist der Preis von Bitcoin auf einem Allzeithoch? Und wie wird sein Wert bestimmt? Bitcoin wird weiterhin nahe seinem Allzeithoch gehandelt, das in diesem Monat erreicht wurde. Sein Preis liegt jetzt bei etwa 34 US-Dollar, 000 — um etwa 77 % im letzten Monat und um 305 % im letzten ...

-

7 Gründe, warum Amerikaner keine Kryptowährungen kaufen

7 Gründe, warum Amerikaner keine Kryptowährungen kaufen Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Bitcoin Basher Jamie Dimon besteht darauf, dass es eine wertlose Investition ist

Bitcoin Basher Jamie Dimon besteht darauf, dass es eine wertlose Investition ist Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...