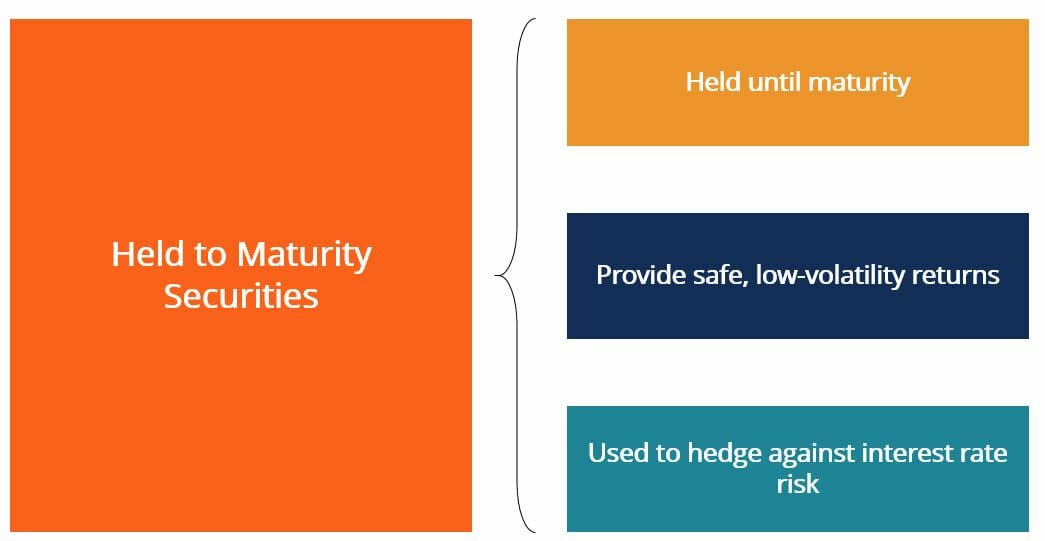

Was werden bis zur Fälligkeit von Wertpapieren gehalten?

Bis zur Fälligkeit gehaltene Wertpapiere sind Wertpapiere, die Unternehmen kaufen und bis zur Fälligkeit halten wollen. Sie sind im Gegensatz zum Wertpapierhandel Wertpapierhandel Wertpapiere sind Wertpapiere, die von einem Unternehmen gekauft werden, um einen kurzfristigen Gewinn zu erzielen. Die Wertpapiere werden innerhalb der Branche des Unternehmens ausgegeben, oder zur Veräußerung verfügbare WertpapiereZur Veräußerung verfügbare WertpapiereZur Veräußerung verfügbare Wertpapiere sind die Standardklassifizierung von Wertpapieren, in die Unternehmen investieren, um ihre Finanzlage zu verbessern. Im Gegensatz zum Wertpapierhandel Zur Veräußerung verfügbare Wertpapiere werden nicht ausschließlich zum Zwecke der Erzielung eines kurzfristigen Kapitalgewinns gekauft oder verkauft., Unternehmen halten Wertpapiere normalerweise nicht bis zur Fälligkeit.

Unternehmen nutzen meist bis zur Fälligkeit gehaltene Wertpapiere, um sich gegen Zinsschwankungen abzusichern, ihre Anlageportfolios diversifizieren, und erkenne ein kleines, risikoarmer Kapitalgewinn über einen längeren Zeitraum. Die Anlagen umfassen in der Regel Schuldinstrumente, wie Staatsanleihen oder UnternehmensanleihenBondsBonds sind festverzinsliche Wertpapiere, die von Unternehmen und Regierungen zur Kapitalbeschaffung ausgegeben werden. Der Emittent der Anleihe leiht sich beim Anleihegläubiger Kapital und leistet für einen bestimmten Zeitraum feste Zahlungen zu einem festen (oder variablen) Zinssatz.

Vor- und Nachteile von bis zur Fälligkeit gehaltenen Wertpapieren

Vorteile

- Wertpapiere, die bis zur Fälligkeit gehalten werden sollen, weisen in der Regel ein sehr geringes Risiko auf. Unter der Annahme, dass der Emittent der Anleihe nicht ausfällt, Renditen sind grundsätzlich garantiert.

- Sie sind nicht anfällig für Nachrichtenereignisse oder Branchentrends, da die Renditen einer Anleihe zum Zeitpunkt des Kaufs bereits im Voraus festgelegt sind (d. h. die Kuponzahlungen, Nennwert, und Fälligkeitsdatum).

- Anleger können ihr Anlageportfolio langfristig planen und auf Anleihen als niedrigeres Beta zählenBeta-KoeffizientDer Beta-Koeffizient ist ein Maß für die Sensitivität oder Korrelation eines Wertpapiers oder eines Anlageportfolios zu Bewegungen des Gesamtmarktes. Wertpapiere, die das Risiko, dem ihr Portfolio ausgesetzt ist, diversifizieren.

Nachteile

- Bis zur Fälligkeit gehaltene Wertpapiere beißen in die Liquidität des Unternehmens. Da sich Unternehmen verpflichten, diese Wertpapiere bis zur Fälligkeit zu halten, sie können nicht wirklich damit rechnen, dass diese Wertpapiere verkauft werden, wenn kurzfristig Bargeld benötigt wird.

- Wie oben besprochen, die Renditen dieser Wertpapiere sind im Voraus festgelegt, Das bedeutet, dass es zwar einen Abwärtsschutz gibt, das Aufwärtspotenzial ist begrenzt. Wenn die Finanzmärkte allgemein steigen, die Rendite des Unternehmens wird nicht positiv beeinflusst.

Bilanzierung

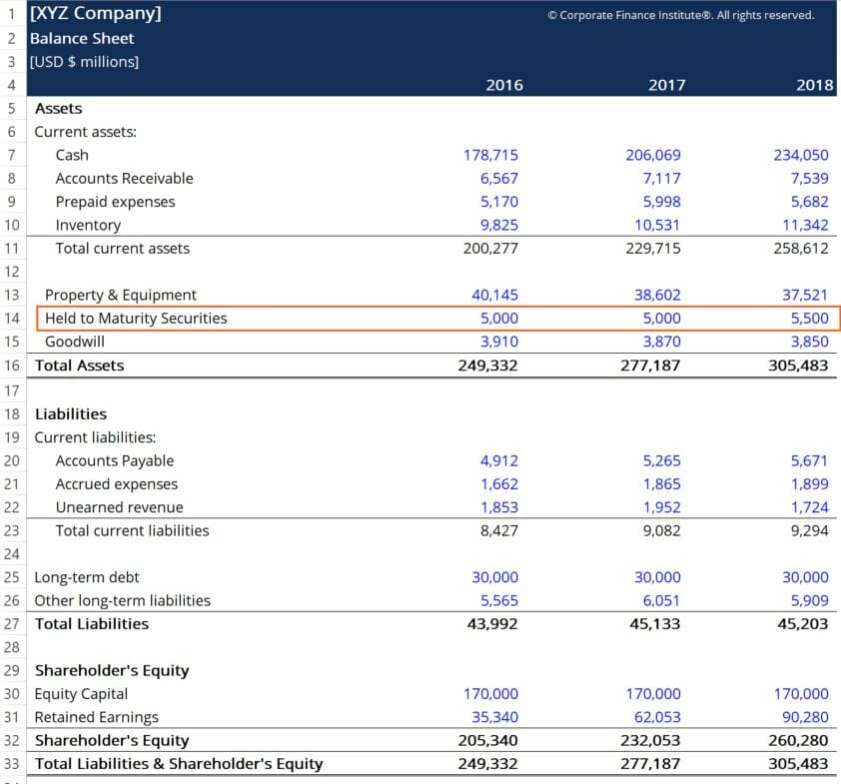

Der größte Unterschied zwischen bis zur Endfälligkeit zu haltenden Wertpapieren und den anderen oben genannten Wertpapierarten ist ihre bilanzielle Behandlung. Im Gegensatz zur Erfassung und Aktualisierung in der Bilanz des Unternehmens gemäß dem Marktwert des Wertpapiers, Bis zur Endfälligkeit gehaltene Wertpapiere werden zu ihren ursprünglichen Anschaffungskosten bilanziert. Das bedeutet, dass von einer Abrechnungsperiode zur anderen der Wert der Wertpapiere in der Bilanz des Unternehmens bleibt konstant.

Alle Gewinne oder Verluste, die sich aus Änderungen der Zinssätze ergeben. im Allgemeinen als Prozentsatz des Hauptbetrags ausgedrückt. (bei Anleihen und anderen Schuldtiteln) werden bei Fälligkeit der Wertpapiere erfasst. Nachfolgend finden Sie ein Beispiel dafür, wie eine 2-jährige Anleihe in der Bilanz eines Unternehmens erscheinen wird:

Beim Kauf, das Verrechnungskonto wird wahrscheinlich Bargeld sein, da das Unternehmen die Wertpapiere wahrscheinlich mit Bargeld gekauft hat. Hier, wir sehen, dass im Abrechnungszeitraum 2017 keine Veränderungen zu verzeichnen sind, ungeachtet jeglicher Änderungen des beizulegenden Zeitwerts des Wertpapiers während dieses Zeitraums. Zum Beispiel, wenn die Zinsen 2016 stark gefallen sind, was zu einem Anstieg des Marktwertes der Anleihe führen würde, eine Bilanzierung der Veränderung in der Bilanz der Gesellschaft erfolgte nicht.

Im Jahr 2018, das Unternehmen verzeichnete einen Nettozuwachs von bis zur Fälligkeit gehaltenen Wertpapieren in Höhe von 500 Millionen US-Dollar, was wahrscheinlich ein Kauf zusätzlicher Wertpapiere war.

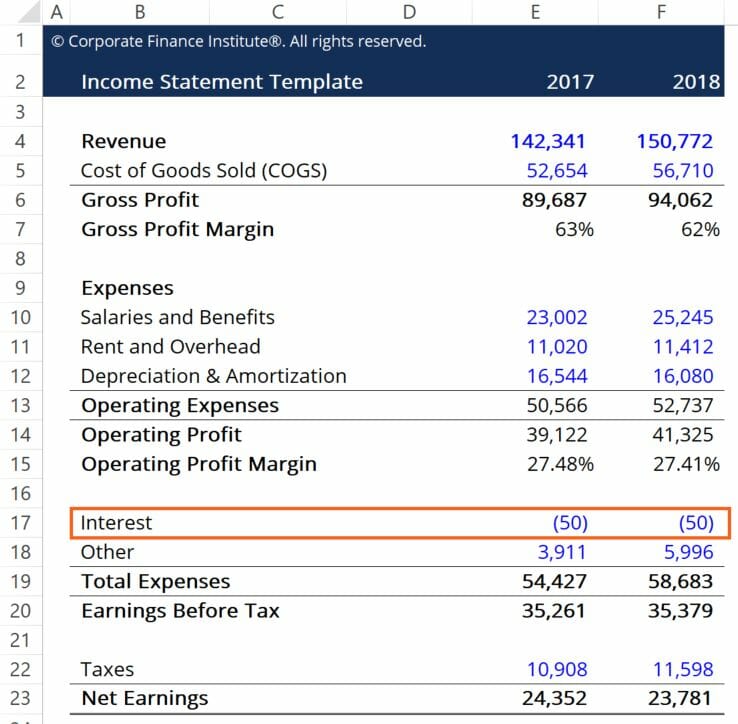

Zinszahlungen an die Schuldnergesellschaft werden regelmäßig in der Gewinn- und Verlustrechnung der Gesellschaft ausgewiesen. Nehmen wir an, die Anleihen zahlen einen jährlichen Kupon von 10 %, Das entspricht einem zusätzlichen Einkommen von 50 Millionen US-Dollar pro Jahr. So würde dies in der Gewinn- und Verlustrechnung eines Unternehmens aussehen:

Hier, Wir können sehen, wie der 10%-Kupon in der Zinsposition erfasst wird. Der Einfachheit halber, Es wird davon ausgegangen, dass die Gesellschaft keine sonstigen Zinserträge hat. Die Zinserträge aus Couponzahlungen werden als Gutschrift oder negativer Aufwand in der Gruppierung Gesamtaufwand der Gewinn- und Verlustrechnung erfasst.

Zusätzliche Ressourcen

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)®Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um mehr über verwandte Themen zu erfahren, Sehen Sie sich die folgenden CFI-Ressourcen an:

- Kurs Budgetierung und Prognose – CFI

- Kurs für Buchhaltungsgrundlagen – CFI

- IFRS-StandardsIFRS-StandardsIFRS-Standards sind International Financial Reporting Standards (IFRS), die aus einer Reihe von Rechnungslegungsvorschriften bestehen, die festlegen, wie Transaktionen und andere buchhalterische Ereignisse in Abschlüssen ausgewiesen werden müssen. Sie sollen Glaubwürdigkeit und Transparenz in der Finanzwelt wahren

- Kapitalflussrechnung KapitalflussrechnungEine Kapitalflussrechnung enthält Informationen darüber, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat.

-

Die Erfolge und Misserfolge von Fintech

Der globale Fintech-Markt Der globale Fintech-Markt zeichnet sich durch eine boomende digitale Zahlungsindustrie im Wert von 3 US-Dollar aus. 403, 168 Millionen im Jahr 2018, mit einem voraussichtli

-

Es ist an der Zeit, den Babyboomern etwas Anerkennung für ihre Altersvorsorge zu geben

.tl=1

-

Was ist eine kumulative Dividende?

Eine kumulative Dividende ist eine vorgeschriebene feste Gewinnausschüttung an die Aktionäre. VorzugsaktienVorzugsaktienVorzugsaktien (Vorzugsaktien, Vorzugsaktien) sind die Klasse des Aktienbesitzes

-

So finden Sie einen Mitbewohner auf Craigslist

Die Suche nach einem Mitbewohner kann ein schwieriger, aber notwendiger Prozess sein, wenn Sie die Wohnkosten teilen müssen. Craigslist ist eine Kleinanzeigen-Website, mit der Sie Ihre Anzeige so anpa

Buchhaltung

-

So berechnen Sie die täglichen Zinssätze

So berechnen Sie die täglichen Zinssätze Ein Tageszinssatz ist ein Jahreszins geteilt durch 365 Tage. Wenn Sie Geld sparen, Sie verdienen Zinsen. Wenn Sie Geld leihen, Sie zahlen Zinsen. Wie viel Zinsen Sie verdienen oder zahlen, hängt davo...

-

Günstige Preisideen

Günstige Preisideen Verschenken Sie Preise, die Sie gerne erhalten würden. Egal, ob Ihr gefeierter Anlass ein Feiertag ist oder ein persönlicher Anlass ist, Das Anbieten von Preisen im Rahmen der Veranstaltung macht Sie...

-

Griechenlands Wirtschaft erholt sich, Deutschland stottert, aber Zurückhaltung ist weiterhin erforderlich

Griechenlands Wirtschaft erholt sich, Deutschland stottert, aber Zurückhaltung ist weiterhin erforderlich Schließlich, Gute Nachrichten aus Griechenland. Es scheint, dass die lang anhaltende Schrumpfung der Wirtschaft des Landes endlich aufgehört hat und es besteht Hoffnung, dass es ein bescheidenes Wachs...

-

10 große Budgetherausforderungen und wie man sie angeht

10 große Budgetherausforderungen und wie man sie angeht Das Festhalten an einem Budget erfordert Ausdauer und Planung. Fühlen Sie sich nicht schlecht, wenn Sie sich mit Budgetherausforderungen konfrontiert sehen; Zwei Drittel der Amerikaner haben nicht ein...