Was ist Hedge-Accounting?

Hedge Accounting ist eine Bilanzierungspraxis, bei der die Buchungen zur Anpassung des beizulegenden Zeitwerts eines Derivats auch den Wert der gegenläufigen Absicherung des Wertpapiers beinhalten. Mit anderen Worten, Hedge Accounting modifiziert die Standardmethode zur Erfassung von Verlusten oder Gewinnen aus einem Wertpapier und dem zur Absicherung der Position verwendeten Sicherungsinstrument.

Weiter, Die Sicherungsbeziehung und die abgesicherte Position werden in derselben Rechnungsperiode erfasst. Es kann sich von anderen Konten unterscheiden, die ihre Absicherungen nicht im selben Abrechnungszeitraum erfassen, oder die Konten können getrennt ausgewiesen und nicht wie beim Hedge Accounting zusammengefasst werden.

Hedge Accounting ist sinnvoll für Unternehmen mit einem signifikanten MarktrisikoMarktrisikoMarktrisiko, auch als systematisches Risiko bekannt, bezieht sich auf die Unsicherheit, die mit einer Anlageentscheidung verbunden ist. Preisvolatilität entsteht oft aufgrund ihrer Bilanz; es kann ein Zinsrisiko sein, ein Börsenrisiko, oder am häufigsten, ein Währungsrisiko. Ebenfalls, der Wert der Absicherungsinstrumente ändert sich entsprechend den Marktbewegungen; daher, sie können sich auf die Gewinn- und Verlustrechnung und das Ergebnis auswirken. Noch, Die Behandlung durch Hedge Accounting wird die Auswirkungen mindern und die Erträge und die Leistung der Sicherungsinstrumente und -aktivitäten in dem betreffenden Unternehmen genauer abbilden.

Hedge Accounting und IAS 39

Nach IAS 39 ist Derivate müssen zu einem Mark-to-Market erfasst werdenMark-to-MarketDer Begriff Mark-to-Market bezeichnet eine Methode, mit der die beizulegenden Zeitwerte von Konten, die periodischen Schwankungen unterliegen, bewertet werden können. Daher, wenn eines Tages bei einem Derivat ein Gewinn mitgenommen wird, der Gewinn ist bei der Gewinnmitnahme zu erfassen. Dasselbe gilt, wenn das Derivat einen Verlust erleidet.

Wenn dieses Derivat als Absicherungsinstrument verwendet wird, die gleiche Behandlung ist nach IAS 39 erforderlich. dies könnte viel Volatilität bei Gewinnen und Verlusten mit sich bringen, manchmal, täglich. Noch, Hedge Accounting nach IAS 39 kann dazu beitragen, die Volatilität des Sicherungsinstruments zu verringern. Jedoch, Die Behandlung des Hedge Accounting für Sicherungsinstrumente nach IAS 39 erfolgt ausschließlich für derivative Instrumente.

Numerisches Beispiel

Unternehmen A hält nur eine marktfähige Wertpapierposition. Es handelt sich um eine Long-Position im S&P 500 IndexS&P 500 IndexThe Standard and Poor’s 500 Index. abgekürzt als S&P 500 Index, ist ein Index, der die Aktien von 500 börsennotierten Unternehmen im Wert von 5 Millionen US-Dollar umfasst. Es beschließt, die Long-Position abzusichern, indem es eine Put-Optionsposition auf den S&P 500 im Wert von 1 Million US-Dollar kauft und das 30-jährige US-Finanzministerium für eine Position im Wert von 2 Millionen US-Dollar longiert.

Im Rahmen des Hedge-Accountings der Journaleintrag für den marktgängigen Wertpapiereintrag würde nur die Absicherung durch ein derivatives Instrument umfassen. Hier, nur eine Absicherung verwendet ein Derivat, und es wäre die Long-Put-Option auf den S&P 500. Die Absicherung mit 30-jährigen US-Staatsanleihen ist keine derivative Position; daher, es erhält keine Hedge-Accounting-Behandlung gemäß IAS 39.

Abschließend, der Journaleintrag für die börsenfähigen Wertpapiere von Unternehmen AMarktfähige WertpapiereMarktfähige Wertpapiere sind unbeschränkte kurzfristige Finanzinstrumente, die entweder für Beteiligungspapiere oder für Schuldtitel eines börsennotierten Unternehmens ausgegeben werden. Die Emittenten schaffen diese Instrumente ausdrücklich zur Mittelbeschaffung zur weiteren Finanzierung der Geschäftstätigkeit und Expansion. würde die Long-Position in Höhe von 5 Mio. US-Dollar im S&P 500 und die Long-Put-Option in Höhe von 1 Mio. US-Dollar auf den S&P 500 beinhalten. Der Journaleintrag würde mit 6 Mio. US-Dollar bewertet.

Hedge Accounting und Währungsrisiko

Hedge Accounting kommt sehr häufig vor, wenn Unternehmen versuchen, ihr Währungsrisiko abzusichern. Aufgrund der zunehmenden Globalisierung durch Handelsliberalisierung und technologische Verbesserungen viele unternehmen können ihre produkte oder dienstleistungen im ausland mit einer fremden oder anderen währung anbieten.

Jedoch, die Praxis birgt naturgemäß Risiken für das Unternehmen, insbesondere das Währungsrisiko. Wenn ein Unternehmen seine Geschäftstätigkeit von den Vereinigten Staaten aus betreibt und sich alle seine Fabriken in den Vereinigten Staaten befinden, es würde US-Dollar benötigen, um seinen Betrieb zu betreiben und auszubauen. Daher, wenn das in den USA ansässige Unternehmen Geschäfte mit einem japanischen Unternehmen tätigt und japanische Yen erhält, es müsste den Yen in US-Dollar umtauschen.

Wenn das in den USA ansässige Unternehmen den Währungsumtausch sofort zu einem konstanten Wechselkurs durchführen könnte, eine Absicherung wäre nicht erforderlich. Jedoch, es ist selten der Fall. Häufig, in einem solchen Szenario, ein Vertrag würde geschrieben werden, der den zu zahlenden Yen-Betrag und ein Datum in der Zukunft für die Zahlung des Yen festlegt. Da das in den USA ansässige Unternehmen den Wechselkurs am zukünftigen Datum nicht genau kennt, sie kann eine Währungsabsicherung mit einem Derivat vornehmen. Hier würde Hedge Accounting nach IAS 39 angewendet werden.

Mehr Ressourcen

CFI ist der offizielle Anbieter der Capital Markets &Securities Analyst (CMSA)®Program Page - CMSARegistrieren Sie sich im CMSA®-Programm von CFI und werden Sie zertifizierter Capital Markets &Securities Analyst. Bringen Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und Kursen voran. Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen Ressourcen:

- Accounting CycleAccounting CycleDer Accounting Cycle ist der ganzheitliche Prozess der Erfassung und Verarbeitung aller Finanztransaktionen eines Unternehmens, ab wann die Transaktion

- WährungsrisikoWährungsrisikoWährungsrisiko, auch als Wechselkursrisiko bekannt, ist das Risiko finanzieller Auswirkungen durch Wechselkursschwankungen. Einfacher ausgedrückt,

- Optionen:Calls und PutsOptionen:Calls und PutsEine Option ist ein Derivatkontrakt, der dem Inhaber das Recht gibt, aber nicht die Verpflichtung, einen Vermögenswert bis zu einem bestimmten Datum zu einem bestimmten Preis zu kaufen oder zu verkaufen.

- ZinsrisikoZinsrisikoZinsrisiko ist die Wahrscheinlichkeit einer Wertminderung eines Vermögenswerts aufgrund unerwarteter Zinsschwankungen. Das Zinsänderungsrisiko ist meist mit festverzinslichen Vermögenswerten verbunden (z. B. Anleihen) statt mit Aktienanlagen.

-

Informationen zu Geldautomatenkarten

Informationen zu Geldautomatenkarten Eine Bankomatkarte hat ihren Namen vom Geldautomaten. Es wird von Banken an ihre Kunden ausgegeben, damit diese leichteren Zugang zu ihrem Geld haben, sei es von

-

Was ist ein Non-Banking Financial Company (NBFC)?

Ein Nichtbanken-Finanzunternehmen, auch als Nichtbanken-Finanzinstitute bekannt, sind Unternehmen, die Finanzdienstleistungen und -produkte anbieten, aber nicht offiziell als Bank mit Vollbanklizenz a

-

Wie seltsame Paare bekommen können, was sie beide wollen

Wir lieben es, eine seltsame Paarung zu feiern – zwei seltsame Leute, die die Köpfe aneinanderstoßen und die ganze Zeit heimlich genießen. Mulder und Scully. Turner und Hooch. Seth Rogen und im Grunde

-

So bestimmen Sie das Einkommensniveau, um sich für eine Wohnung zu qualifizieren

Es gibt kein universelles System, mit dem Vermieter das notwendige Einkommensniveau für eine Wohnung ermitteln. Die meisten verwenden eine Faustregel, dass das Einkommen das Dreifache der Miete betrag

Buchhaltung

-

Ist Arbeitslosigkeit steuerpflichtig? (Leitfaden zur Besteuerung von Arbeitslosengeld)

Ist Arbeitslosigkeit steuerpflichtig? (Leitfaden zur Besteuerung von Arbeitslosengeld) Viele Amerikaner nutzen die Arbeitslosenversicherung, um ihre Rechnungen zu bezahlen, während sie nach einem neuen Job suchen. Viele Leute halten es für kostenloses Geld, das Ihnen helfen kann, in sch...

-

Sofort kostenloses PayPal-Geld:19 geniale Möglichkeiten, PayPal-Geld zu verdienen

Sofort kostenloses PayPal-Geld:19 geniale Möglichkeiten, PayPal-Geld zu verdienen Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Es wird ein wenig Anstrengung Ihrerseits erfordern, Aber w...

-

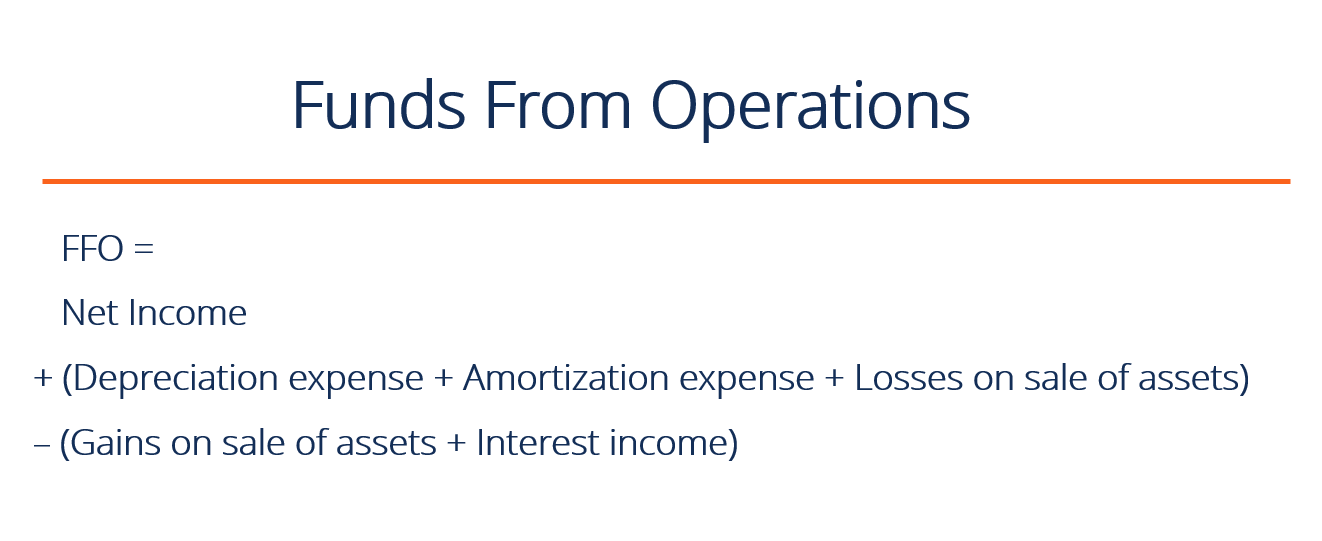

Was ist FFO oder Funds from Operations?

Was ist FFO oder Funds from Operations? Funds from Operations (FFO) ist der tatsächliche CashflowCashflowCashflow (CF) ist die Erhöhung oder Verringerung des Geldbetrags eines Unternehmens, Institution, oder Einzelperson hat. In der Finanzw...

-

5 Fehler, die REIT-Anleger während der Coronavirus-Krise vermeiden sollten

Anleger in Real Estate Investment Trusts (REITs) wurden von der Marktkrise nach dem Ausbruch der Coronavirus-Krise am stärksten getroffen. REITs investieren in Immobilien, an Mieter vermieten, und an ...