Was ist die Halbjahreskonvention zur Abschreibung?

Die halbjährliche Abschreibung geht von Anlagevermögen aus. Sie bieten langfristige finanzielle Vorteile und waren trotz des tatsächlichen Erwerbs die Hälfte des ersten Jahres in Betrieb. Diese Regel wird von den Finanzbehörden angewendet, um den maximal zulässigen Abschreibungsanspruch auf die Hälfte des Jahresbetrags zu beschränken.

Die andere Hälfte der Abschreibung wird auf das letzte Jahr der Abschreibung des Vermögenswerts angewendet, auch unter der Annahme, dass der Vermögenswert nach der Hälfte des letzten Jahres nicht mehr verwendet oder veräußert wird. Die Halbjahreskonvention gilt für alle Abschreibungsmethoden, wie lineare AbschreibungGerade AbschreibungDie lineare Abschreibung ist die am häufigsten verwendete und einfachste Methode, um die Abschreibung eines Vermögenswerts zuzuordnen. Mit der geraden Linie, Ziffern der Jahressumme, modifizierte beschleunigte Kostendeckungssysteme, und doppelt rückläufiger Saldo.

Zusammenfassung

- Die halbjährliche Abschreibungskonvention ist eine Steuervorschrift, die davon ausgeht, dass der Vermögenswert teilweise im Zugangs- und Abgangsjahr erworben und veräußert wird. Der maximal zulässige Abschreibungsbetrag beträgt daher die Hälfte des Jahresbetrags.

- Es ist wichtig, sich daran zu erinnern, dass sich die Abschreibung im ersten Jahr halbiert, wobei der Rest dieser Abschreibung im letzten Jahr der Nutzungsdauer des Vermögenswerts vorgenommen wird.

- Die vom US-amerikanischen Internal Revenue Service (IRS) erstellten Regeln zielen darauf ab, die Manipulation von Steuerabzügen zu verhindern, indem der zulässige Höchstbetrag eingeschränkt wird.

Halbjahreskonvention für Abschreibungsbeispiel

Die Aufteilung der Abschreibungen für die Halbjahreskonvention kann schwer nachvollziehbar sein. Um ein besseres Verständnis zu bekommen, Ein Beispiel für eine Halbjahreskonvention mit Abschreibungsplan ist unten dargestellt.

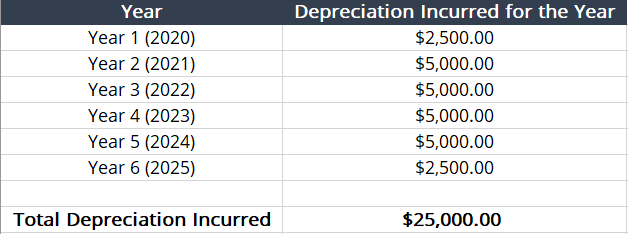

Beispiel:Unternehmen A kauft eine Fertigungsmaschine für 25 US-Dollar, 000 am 1. März 2020. Die Nutzungsdauer der Fertigungsmaschine beträgt fünf Jahre. Mit der Anwendung einer Halbjahreskonvention, der Abschreibungsplan sieht wie folgt aus:

- Lineare Abschreibung =Kosten des Vermögenswerts / Nutzungsdauer =($25, 000 / 5) = $ 5, 000 pro Jahr .

- Anwendung der Halbjahreskonvention =($5, 000 / 2) = $ 2, 500 für das erste und weitere Jahr R.

- Abschreibungsplan :

Wie die Tabelle zeigt, das erste abschreibungsjahr wird aufgrund der halbjahresregelung halbiert. Um das auszugleichen, am Ende des Abschreibungsplans wird ein zusätzliches Jahr hinzugefügtAbschreibungsplanEin Abschreibungsplan ist in der Finanzmodellierung erforderlich, um die drei Abschlüsse (Einkommen, Bilanz, Cashflow) in Excel..

Was ist eine Abschreibungskonvention?

Eine Abschreibungskonvention ist eine Regel, die verwendet wird, um vier verschiedene Kriterien zu bestimmen:

- Die Abschreibungsmethode, die Sie verwenden können

- Der Abschreibungsplan, den Sie verwenden können, abhängig von der Nutzungsdauer

- Der Abschreibungsbetrag, der nach dem Abgang des Anlagevermögens geltend gemacht werden kann

- Der Abschreibungsbetrag, der im ersten und letzten Jahr des Erholungszeitraums des Anlagevermögens geltend gemacht werden kann

Als Ganzes, Abschreibungskonventionen regeln, wann und wie die Abschreibung berechnet wird.

Arten von Abschreibungskonventionen

Was die Arten der Abschreibungskonventionen betrifft, Neun Konventionen regeln, wann und wie die Abschreibung berechnet wird. Die Konventionen sind im Folgenden aufgelistet und diskutiert:

- FM =Voller Monat :Das Anlagevermögen erhält im Monat seiner Inbetriebnahme einen vollen Monat der Abschreibung. Er erhält keine Abschreibung für den Abgangsmonat.

- HM =Modifizierter halber Monat :Wird die Anlage in der ersten Monatshälfte in Betrieb genommen, es erhält einen vollen Monat der Abschreibung. Bei Inbetriebnahme in der zweiten Monatshälfte die Berechnung der Abschreibung beginnt im Vormonat.

- MM =Mitte des Monats :Das Anlagevermögen erhält für den Monat der Inbetriebnahme einen halben Monat Abschreibung und bei Abgang einen halben Monat.

- NM =Nächster Monat :Die Abschreibung des Anlagevermögens beginnt einen Monat nach Inbetriebnahme und wird bei Abgang einen Monat lang abgeschrieben.

- HY =Halbjahr :Die Abschreibung wird für das erste und letzte Jahr nach Inbetriebnahme halbiert.

- MY =Modifiziertes Halbjahr :Bei Inbetriebnahme vor der Jahresmitte, das Anlagevermögen wird im ersten Jahr ein ganzes Jahr abgeschrieben, aber zuletzt keine. Bei Inbetriebnahme nach der Jahresmitte Die Abschreibung wird im Folgejahr berechnet. Ebenfalls, bei Abgang wird eine volle Jahresabschreibung vereinnahmt.

- FY =Gesamtes Jahr :Das Anlagevermögen wurde bei Inbetriebnahme und Abgang ein ganzes Jahr lang abgeschrieben.

- AD =Tatsächliche Tage :Das Anlagevermögen wird im Geschäftsjahr eines Unternehmens an jedem Tag abgeschrieben, an dem es in Betrieb ist.

- MQ =Mitte des Quartals :Das Anlagevermögen erhält die Hälfte der Abschreibung eines Quartals für das Quartal, in dem es in Betrieb genommen wurde. Gleiche Situation bei der Entsorgung.

Steuerliche Auswirkungen

Wie und wann die Abschreibung berechnet wird, wirkt sich direkt auf den Steuerstatus einer Organisation aus. Ein Halbjahresabkommen verlangt vom Steuerzahler nicht, nachzuweisen, wann das Anlagevermögen in Betrieb genommen wurde. Stattdessen, der US Internal Revenue Service (IRS) hat eine Regel erstellt, die davon ausgeht, dass Anlagevermögen am 1. Juli in Betrieb genommen wird NS des Jahres wurde es tatsächlich in Dienst gestellt.

Der IRS hat die Regel geschaffen, weil Steuerzahler in der zweiten Jahreshälfte dazu verleitet werden würden, Anlagevermögen zu kaufen und aggressiv volle Abschreibungsbeträge geltend zu machen. Was die Steuerzahler betrifft, Die Regel legt klar fest, wie viel Abschreibung im ersten Jahr abzugsfähig ist, da angenommen wird, dass der Vermögenswert am 1. Juli in Betrieb genommen wird NS .

Verwandte Lektüre

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite – CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Day-Count-KonventionDay-Count-KonventionEine Day-Count-Konvention ist eine Methode, die die Anzahl der Tage bestimmt, die Zinsen zwischen den Kuponzahlungstagen auflaufen.

- Abgeschriebene KostenAbgeschriebene KostenAbgeschriebene Kosten sind die verbleibenden Anschaffungskosten eines Vermögenswerts, nachdem die ursprünglichen Anschaffungskosten des Vermögenswerts um die kumulierte Abschreibung reduziert wurden. Verstehen

- Doppelte degressive AbschreibungDoppelte degressive AbschreibungDie doppelte degressive Abschreibung ist eine Form der beschleunigten Abschreibung, die den regulären Abschreibungsansatz verdoppelt. es ist

- Abschreibungsmethoden-VorlageAbschreibungsmethoden-VorlageDiese Abschreibungsmethoden-Vorlage zeigt Ihnen die Berechnung von Abschreibungsaufwendungen unter Verwendung von vier allgemein verwendeten Abschreibungsmethoden. Es gibt verschiedene Arten von Abschreibungsaufwendungen und unterschiedliche Formeln zur Ermittlung des Buchwerts eines Vermögenswerts. Zu den gängigsten Abschreibungsmethoden gehören:Linear

-

So erkennen Sie, ob Nachbarn Ihren Strom stehlen

Sendemasten. Stromunternehmen und Verbraucher verlieren jährlich Milliarden von Dollar durch Stromdiebstahl. Drogendealer verwenden gestohlenen Strom, um Indoor-Marihuana-Anbaubetriebe und Meth-Labor

-

Aufstieg und Folgen der Nachhaltigkeitsberichterstattung von Unternehmen

Von Ioannis Ioannou und George Serafeim In den letzten zwei Jahrzehnten haben immer mehr Unternehmen aus verschiedenen Sektoren und Regionen ihren Interessengruppen ihre Initiativen und Leistunge

-

Warum die Vorbereitung auf den vorzeitigen Ruhestand ein lohnendes Ziel ist – auch wenn es nie passiert

Viele Menschen würden sich nichts lieber wünschen, als vorzeitig in Rente zu gehen. Andere sind Skeptiker. Auch wenn sich eine Frühpensionierung sicher nach einer guten Idee anhört, es sieht auch so a

-

Umfrage:Anlageprofis optimistisch bezüglich kurzfristiger Performance,

vorsichtig langfristig Nachdem sich der US-Aktienmarkt von seinem schlimmsten Dezember seit der Weltwirtschaftskrise erholt hatte, Anleger sind für die kommenden 12 Monate im Allgemeinen optimistisch

Buchhaltung

-

Kann mein Lohn für die Schulden meines Mannes gepfändet werden?

Kann mein Lohn für die Schulden meines Mannes gepfändet werden? Es kommt für viele überraschend, Die Gläubiger Ihres Ehepartners können jedoch in einigen Fällen Ihren Lohn pfänden. Dies hängt von mehreren Faktoren ab, einschließlich Landesrecht, die Art der Schuld...

-

Welche Aktien Hedgefonds im ersten Quartal gekauft und verkauft haben

Welche Aktien Hedgefonds im ersten Quartal gekauft und verkauft haben Die durch das Coronavirus verursachte Marktvolatilität begann am 24. Februar ernsthaft. die Hedgefonds-Managern fünf Wochen Zeit gab, ihre Portfolios vor Quartalsende anzupassen. Mit den behördliche...

-

Wie sich Hunger auf unsere Ausgaben auswirkt

Wie sich Hunger auf unsere Ausgaben auswirkt Eine Sache, die man beim Lebensmitteleinkauf sehr schnell lernt, ist Gehen Sie nie hungrig in den Supermarkt. Auch wenn Sie eine strenge Liste haben, was Sie brauchen, plötzlich sagt dir dein Mage...

-

Bitcoin als „alternativer Wertaufbewahrer“ für die Zukunft:Experte für Digital Assets

Bitcoin als „alternativer Wertaufbewahrer“ für die Zukunft:Experte für Digital Assets Bitcoin als „alternativer Wertaufbewahrer“ für die Zukunft:Perianne Boring Gründerin und Präsidentin der Chamber of Digital Commerce Perianne Boring über Altersvorsorge und Kryptowährungen. Die Gr...