Was ist eine Wertminderung des Firmenwerts?

Ein Geschäfts- oder Firmenwert wird erworben und in den Büchern erfasst, wenn ein Unternehmen ein anderes Unternehmen zu einem Preis erwirbt, der den beizulegenden Zeitwert seiner Vermögenswerte übersteigt. Nach Rechnungslegungsstandards, Goodwill wird als immaterieller Vermögenswert erfasst und periodisch auf mögliche Wertminderungen überprüft.

Private Unternehmen in den USA können beschließen, einen Teil des Goodwills periodisch linear über einen Zeitraum von höchstens zehn Jahren zu belasten, den Buchwert des Vermögenswerts mindern. Diese Gebühr wird als Amortisationsaufwand bezeichnet.

Unternehmen sollten jedes Geschäftsjahr beurteilen, ob eine Wertberichtigung des Geschäfts- oder Firmenwerts erforderlich ist. Dieser Werthaltigkeitstest kann erhebliche finanzielle Auswirkungen auf die Gewinn- und Verlustrechnung haben, da es direkt als Aufwand der Erfolgsrechnung belastet wird. In manchen Fällen, Geschäfts- oder Firmenwerte können vollständig abgeschrieben und aus der Bilanz entfernt werden.

In Übereinstimmung sowohl mit GAAP in den Vereinigten Staaten als auch mit IFRS in der Europäischen Union und anderswo, Goodwill wird nicht abgeschrieben. Um seinen Wert von Jahr zu Jahr genau zu melden, Unternehmen führen einen Werthaltigkeitstest durch. Wertminderungen sind, funktionell, wie Amortisation.

So testen Sie, ob eine Wertminderung des Geschäfts- oder Firmenwerts erforderlich ist

Unternehmen müssen jährlich oder immer dann Werthaltigkeitstests durchführen, wenn ein auslösendes Ereignis dazu führt, dass der beizulegende Zeitwert eines Geschäfts- oder Firmenwerts unter den Buchwert fällt. Einige auslösende Ereignisse, die zu einer Wertminderung führen können, sind nachteilige Veränderungen des allgemeinen Zustands der Wirtschaft, verbessertes Wettbewerbsumfeld, rechtlichen Auswirkungen, Veränderungen im Schlüsselpersonal, sinkende Cashflows, und eine Situation, in der das Umlaufvermögen ein Muster des sinkenden Marktwertes aufweist.

Es gibt zwei Methoden, die üblicherweise verwendet werden, um die Werthaltigkeit des Geschäfts- oder Firmenwerts zu prüfen:

- Einkommensansatz – Diskontierung der geschätzten zukünftigen CashflowsUnlevered Free CashflowUnlevered Free Cashflow ist eine theoretische Cashflow-Zahl für ein Unternehmen, Vorausgesetzt, das Unternehmen ist vollständig schuldenfrei und ohne Zinsaufwand. zu ihrem Barwert

- Marktansatz – Prüfung und Vergleich der Aktiva und Passiva von Unternehmen derselben Branche

Welcher Betrag sollte als Wertminderungsverlust erfasst werden?

BetriebsvermögenArten von VermögenswertenGemeinsame Arten von Vermögenswerten umfassen aktuelle, nicht aktuell, körperlich, immateriell, Betriebs, und nicht betriebsbereit. Korrekte Identifizierung und sollte vor dem Test auf Wertminderung zu ihrem beizulegenden Zeitwert bewertet werden. Wenn der Geschäfts- oder Firmenwert bewertet und als wertgemindert identifiziert wurde, der volle Wertminderungsbetrag ist sofort als Verlust abzuschreiben. Eine Wertminderung wird als Verlust in der Gewinn- und Verlustrechnung und als Minderung im Goodwill-Konto erfasst.

Der als Verlust zu erfassende Betrag ist die Differenz zwischen dem aktuellen Marktwert des Vermögenswerts und seinem Buchwert oder Betrag (d. h. der Betrag, der den erfassten Anschaffungskosten des Vermögenswerts entspricht). Der maximale Wertminderungsaufwand darf den Buchwert nicht überschreiten, d. h. der Wert des Vermögenswerts kann nicht unter null gesenkt oder als negative Zahl erfasst werden.

Beispiel für eine Wertminderung des Firmenwerts

Hier ein Beispiel für die Wertminderung des Firmenwerts und deren Auswirkung auf die BilanzBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung., Gewinn- und VerlustrechnungGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die deren Gewinn und Verlust über einen bestimmten Zeitraum darstellt. Der Gewinn bzw. und GeldflussrechnungKapitalflussrechnungEine Geldflussrechnung enthält Informationen darüber, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat.

Das Unternehmen BB erwirbt die Vermögenswerte des Unternehmens CC für 15 Millionen US-Dollar, Bewertung seiner Vermögenswerte mit 10 Millionen US-Dollar und Anerkennung des Goodwills von 5 Millionen US-Dollar in seiner Bilanz. Nach einem Jahr, Das Unternehmen BB testet seine Vermögenswerte auf Wertminderung und stellt fest, dass die Einnahmen des Unternehmens CC deutlich zurückgegangen sind. Als Ergebnis, der aktuelle Wert der Vermögenswerte des Unternehmens CC ist von 10 Millionen US-Dollar auf 7 Millionen US-Dollar gesunken, mit einer Wertminderung der Vermögenswerte von 3 Mio. USD. Dadurch sinkt der Wert des Goodwill-Vermögens von 5 Mio. auf 2 Mio. US-Dollar.

#1 Auswirkung auf die Bilanz

Der Firmenwert reduziert sich von 5 Mio. auf 2 Mio. US-Dollar.

#2 Auswirkung auf die Gewinn- und Verlustrechnung

Eine Wertminderung von 3 Mio. USD wird erfasst, Reduzierung des Nettogewinns um 3 Millionen US-Dollar.

#3 Auswirkungen auf die Kapitalflussrechnung

Der Wertminderungsaufwand ist ein nicht zahlungswirksamer AufwandNicht zahlungswirksame AufwendungenNicht zahlungswirksame Aufwendungen werden in der Gewinn- und Verlustrechnung ausgewiesen, da sie nach Rechnungslegungsgrundsätzen erfasst werden müssen, obwohl sie nicht tatsächlich mit Barmitteln beglichen wurden. und wieder dem Cash aus dem operativen Geschäft zugeführt. Die einzige Änderung des Cashflows würde sich ergeben, wenn sich steuerliche Auswirkungen ergeben würden, aber das wäre in der Regel nicht der Fall, da Wertminderungen grundsätzlich steuerlich nicht abzugsfähig sind.

Zusätzliche Ressourcen

Vielen Dank, dass Sie diesen Leitfaden zur Wertminderung von Geschäfts- oder Firmenwerten und den damit verbundenen Auswirkungen auf den Jahresabschluss eines Unternehmens gelesen haben. die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind. Um weiter zu lernen und Ihre Karriere als Finanzanalyst voranzutreiben, Sehen Sie sich diese relevanten CFI-Ressourcen an:

- Leitfaden für FinanzanalystenDer Trifecta®-Leitfaden für AnalystenDer ultimative Leitfaden, um ein erstklassiger Finanzanalyst zu werden. Möchten Sie ein Finanzanalyst von Weltrang sein? Möchten Sie branchenführende Best Practices befolgen und sich von der Masse abheben? Unser Prozess, genannt The Analyst Trifecta® besteht aus Analytik, Präsentation &Soft Skills

- Analysieren von AbschlüssenAnalyse von AbschlüssenSo führen Sie eine Analyse von Abschlüssen durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

- Karrierekarte

-

Was ist eine NASD-Lizenz?

Ein Börsenmakler muss eine Lizenz von der NASD/FINRA haben. Der Nationale Verband der Wertpapierhändler, allgemein als NASD bezeichnet, wurde in die Aufsichtsbehörde für die Finanzindustrie – FINRA –

-

Was ist ein Jahresumsatz?

Der Jahresumsatz ist ein Maß für die jährliche Handelsaktivität eines Fonds. Es ist ein Prozentsatz, der verwendet wird, um zu zeigen, wie viele Beteiligungen ein Investmentfondsein Investmentfonds is

-

Fragen, die Sie beim Abschluss einer Mietkautionsversicherung in Massachusetts stellen sollten

Der State Sanitary Code in Massachusetts schützt die Sicherheit, die Gesundheit, und Wohlbefinden der Mieter. Das örtliche Gesundheitsamt setzt die Vorschriften dieses Kodex für eine ausreichende Wass

-

Mit 14 schnell Geld verdienen

Gartenarbeit für Ihre Nachbarn zu erledigen ist eine einfache Möglichkeit, schnell Geld zu verdienen. Mit 14 zusätzliches Geld zu verdienen ist nicht immer einfach. In einigen Staaten, wie New York u

Buchhaltung

-

Informationen zur HCA-Altersvorsorge

Informationen zur HCA-Altersvorsorge Ein glückliches Rentnerehepaar sitzt auf einer Bank. Die Hospital Corporation of America, mit Firmensitz in Nashville, Tennessee, betreibt Krankenhäuser, Ambulanzen, freistehende Operationszentren un...

-

Aktive Denkweise vs. passive Denkweise:Wie du dein Schicksal kontrollierst

Aktive Denkweise vs. passive Denkweise:Wie du dein Schicksal kontrollierst Ich langweile mich. Wann hast du das das letzte Mal gesagt? Ich wette vor nicht allzu langer Zeit. Wenn du mir 4 Minuten gibst, Ich werde Ihnen sagen, warum das ein Zeichen für eine schlechte Einstell...

-

10 Mal wussten Sie nicht, dass Sie feilschen könnten

10 Mal wussten Sie nicht, dass Sie feilschen könnten Feilschen ist nicht nur für Flohmärkte und Straßenfeste. Glaub es oder nicht, Sie können tatsächlich jede Woche an vielen Orten, an denen Sie einkaufen, über Rabatte und niedrigere Preise verhandeln. ...

-

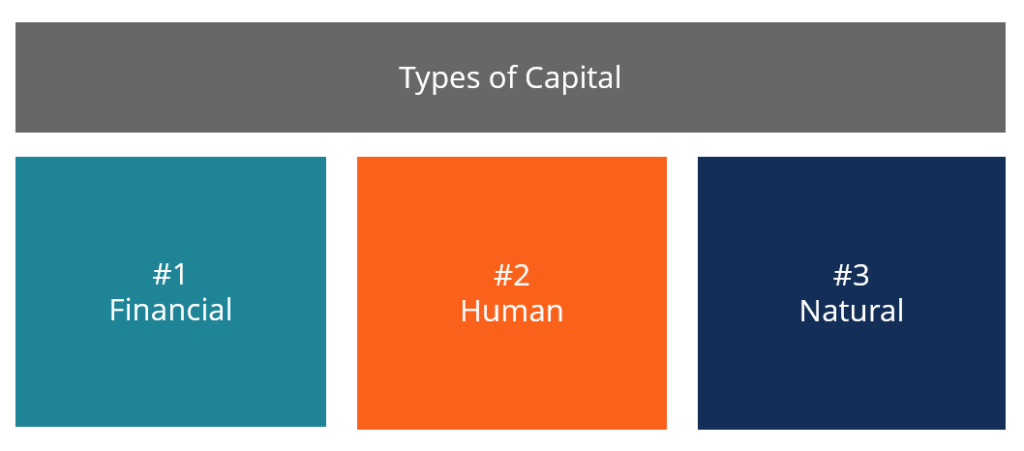

Was ist Kapital?

Was ist Kapital? Kapital ist alles, was die Wertschöpfungsfähigkeit steigert. Es kann verwendet werden, um den Wert in einer Vielzahl von Kategorien zu steigern, wie finanzielle, Sozial, körperlich, intellektuellZwisc...