Was ist Goodwill?

In der Buchhaltung, Geschäfts- oder Firmenwert ist ein immaterieller VermögenswertImmaterielle VermögenswerteNach IFRS immaterielle Vermögenswerte sind identifizierbar, nicht-monetäre Vermögenswerte ohne physische Substanz. Wie alle Vermögenswerte, immaterielle Vermögenswerte. Das Konzept des Geschäfts- oder Firmenwerts kommt ins Spiel, wenn ein Unternehmen, das ein anderes Unternehmen erwerben möchte, bereit ist, einen Preisaufschlag über den Verkehrswert des Nettovermögens des Unternehmens zu zahlen.

Die Elemente oder Faktoren, für die ein Unternehmen extra bezahlt oder die als Goodwill dargestellt werden, sind Dinge wie der gute Ruf eines Unternehmens, ein solider (treuer) Kunden- oder Kundenstamm, Markenidentität und Wiedererkennung, besonders talentierte Mitarbeiter, und proprietäre Technologie. Diese Dinge sind, in der Tat, wertvolles Vermögen eines Unternehmens. Jedoch, sie sind weder materielle (physische) Vermögenswerte, noch lässt sich ihr Wert genau beziffern.

Nach US-GAAP- und IFRS-StandardsIFRS-StandardsIFRS-Standards sind International Financial Reporting Standards (IFRS), die aus einer Reihe von Rechnungslegungsvorschriften bestehen, die festlegen, wie Transaktionen und andere buchhalterische Ereignisse in Abschlüssen ausgewiesen werden müssen. Sie sollen Glaubwürdigkeit und Transparenz in der Finanzwelt bewahren, Goodwill ist ein immaterieller Vermögenswert mit unbestimmter Nutzungsdauer und muss daher nicht abgeschrieben werden. Jedoch, es muss jährlich auf Wertminderung überprüft werden, und nur private Unternehmen können den Goodwill über einen Zeitraum von 10 Jahren abschreiben.

Bilanzierung vs. wirtschaftlicher Goodwill

Geschäfts- oder Firmenwerte werden manchmal separat als wirtschaftlich, oder Geschäft, Kulanz und Kulanz im Rechnungswesen, aber so zu sprechen, als ob dies zwei getrennte Dinge wären, ist ein künstliches und irreführendes Konstrukt. Was als „Accounting Goodwill“ bezeichnet wird, ist eigentlich nur die buchhalterische Erfassung des „wirtschaftlichen Goodwills“ eines Unternehmens.

Der buchhalterische Goodwill wird manchmal als immaterieller Vermögenswert definiert, der entsteht, wenn ein Unternehmen ein anderes Unternehmen zu einem Preis kauft, der über dem Marktwert des Nettovermögens des Zielunternehmens liegt. Es ist jedoch irreführend, den immateriellen Vermögenswert als „erstellt“ zu bezeichnen – es wird ein Buchungsjournaleintrag erstellt, aber der immaterielle Vermögenswert ist bereits vorhanden. Der Eintrag von „Goodwill“ in den Jahresabschluss eines Unternehmens – er erscheint in der Aufstellung der Vermögenswerte in der Bilanz eines Unternehmens – ist nicht wirklich das Schaffung eines Vermögenswerts, sondern lediglich die Erkennung seiner Existenz.

Wirtschaftlich, oder Geschäft, Geschäfts- oder Firmenwert wird wie zuvor erwähnt definiert:ein immaterieller Vermögenswert – zum Beispiel starke Markenidentität oder überlegene Kundenbeziehungen – das verschafft einem Unternehmen WettbewerbsvorteileWettbewerbsvorteilEin Wettbewerbsvorteil ist eine Eigenschaft, die es einem Unternehmen ermöglicht, seine Wettbewerber zu übertreffen. Es ermöglicht einem Unternehmen, überdurchschnittliche Margen auf dem Markt zu erzielen. Sowohl die Existenz dieses immateriellen Vermögenswerts, sowie eine Angabe oder Schätzung seines Wertes, wird oft aus der Untersuchung der Kapitalrendite eines Unternehmens gezogen.

Als Beispiel dafür nannte Warren Buffett See’s Candies aus Kalifornien. Sees erzielte durchweg einen jährlichen Nettogewinn von etwa zwei Millionen Dollar mit Netto-Sachvermögen.Nettomaterielle VermögenswerteNettomaterielle Vermögenswerte (NTA) sind der Wert aller physischen ("materiellen") Vermögenswerte abzüglich aller Verbindlichkeiten in einem Unternehmen. Mit anderen Worten, NTA sind die von nur acht Millionen Dollar. Da eine Kapitalrendite von 25 % außergewöhnlich hoch ist, Die Schlussfolgerung ist, dass ein Teil der Rentabilität des Unternehmens auf das Vorhandensein erheblicher Geschäfts- oder Firmenwerte zurückzuführen ist.

Der Rückschluss auf beitragende immaterielle Vermögenswerte wurde als tatsächlich begründet bestätigt, da See’s in der Branche aufgrund seines insgesamt guten Rufs einen erheblichen Vorteil gegenüber seinen Mitbewerbern genießt und speziell, dank seiner hervorragenden Kundenservice-Beziehungen.

Der folgende Auszug aus Warren Buffetts Aktionärsbrief von Berkshire Hathaway von 1983 erklärt und zeigt die Schätzung des Goodwill-Werts:

“ Unternehmen sind logischerweise weit mehr wert als Netto-Sachanlagen, wenn davon ausgegangen werden kann, dass sie mit diesen Vermögenswerten Erträge erzielen, die deutlich über den Marktrenditen liegen. Der kapitalisierte Wert dieser Überschussrendite ist der wirtschaftliche Goodwill .“

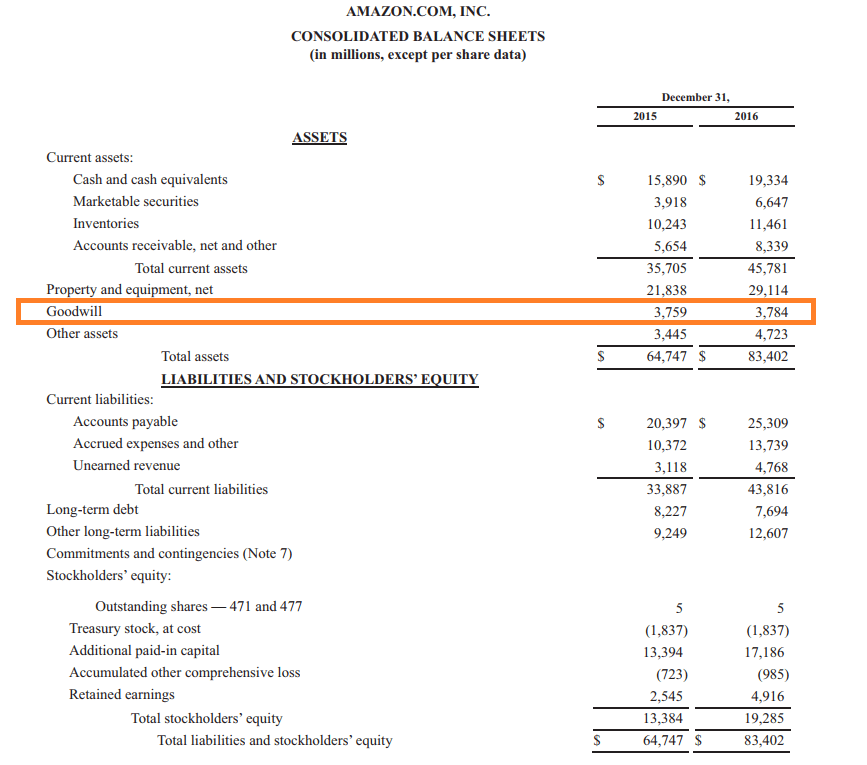

Bilanzierung von Geschäfts- oder Firmenwerten (Journaleinträge)

Der Tagebucheintrag lautet wie folgt:

Kauf eines Unternehmens:

Um es genauer zu verstehen, Schauen wir uns ein Beispiel an.

Buchhaltungsbeispiel

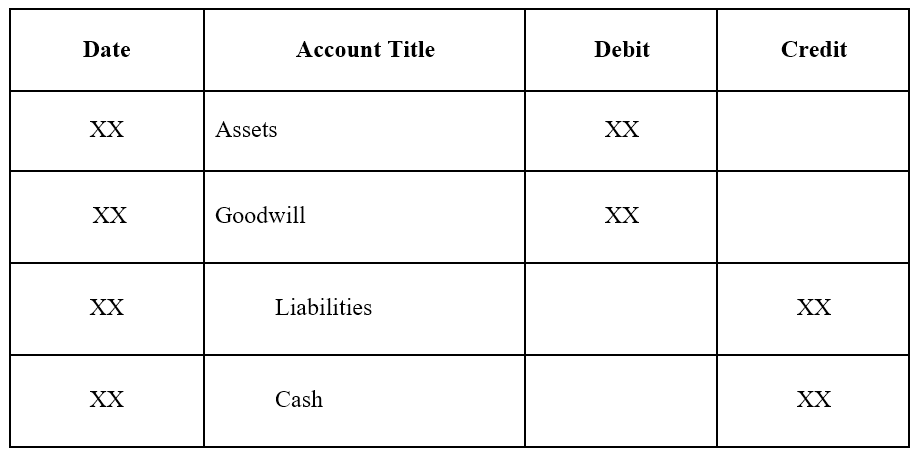

Unternehmen A meldet die folgenden Beträge:

Der beizulegende Zeitwert weicht im obigen Beispiel vom Buchwert ab, weil:

- Der beizulegende Zeitwert der Forderungen aus Lieferungen und Leistungen ist aufgrund uneinbringlicher Forderungen niedriger als der Buchwert.

- Der beizulegende Zeitwert der Vorräte ist aufgrund von Veralterung niedriger als der Buchwert.

- Der beizulegende Zeitwert der PPE ist höher als der Buchwert, da die Abschreibung höher ist als der Rückgang des beizulegenden Zeitwerts der PPE.

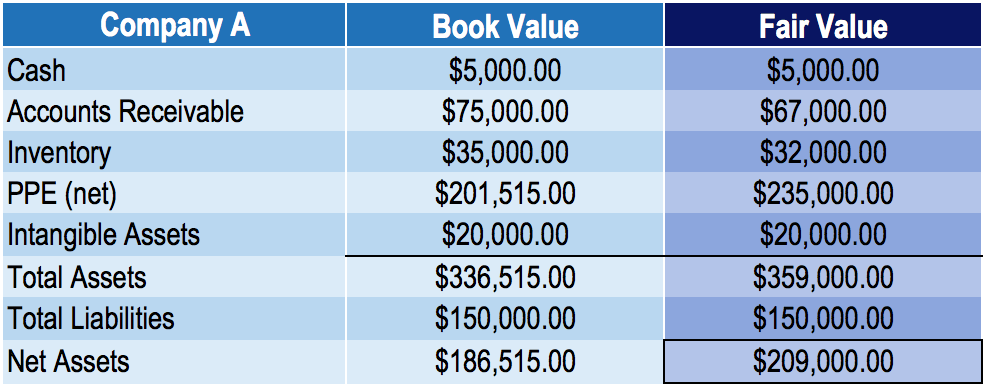

Wenn Unternehmen B Unternehmen A für 250 USD kauft, 000, der Betrag des „geschaffenen“ wirtschaftlichen Goodwills wäre der Kaufpreis abzüglich des beizulegenden Zeitwerts des Nettovermögens: 250 $, 000 – 209 $, 000 =41 $, 000.

Die Journalbuchung für das einkaufende Unternehmen, Firma B, wäre wie folgt:

Goodwill in der Finanzmodellierung

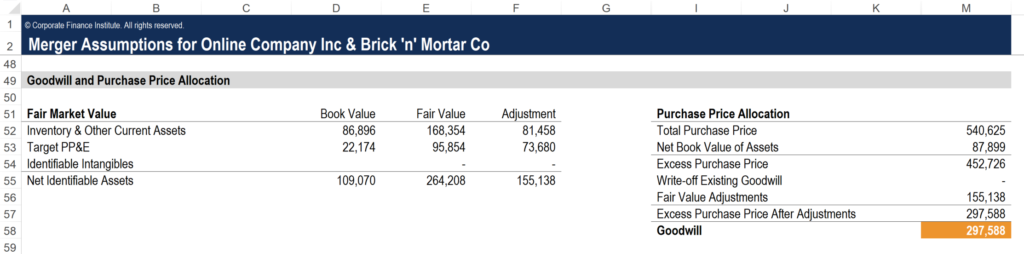

In der FinanzmodellierungWas ist FinanzmodellierungFinanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick über Financial Modeling, wie und warum man ein Modell baut. für Fusionen und Übernahmen (M&AMergers Acquisitions M&A ProcessDieser Leitfaden führt Sie durch alle Schritte des M&A-Prozesses. Erfahren Sie, wie Fusionen und Übernahmen sowie Transaktionen abgeschlossen werden. In diesem Leitfaden Wir skizzieren den Akquisitionsprozess von Anfang bis Ende, die verschiedenen Arten von Erwerbern (strategische vs. finanzielle Käufe), die Bedeutung von Synergien, und Transaktionskosten), Es ist wichtig, den Wert des Geschäfts- oder Firmenwerts genau widerzuspiegeln, damit das gesamte Finanzmodell korrekt ist. Unten sehen Sie einen Screenshot, wie ein Analyst die Analyse durchführen würde, die erforderlich ist, um die Werte zu berechnen, die in die Bilanz eingehen.

Dieser Screenshot stammt aus dem M&A Financial Modeling Course von CFI.

Schritte zur Berechnung des Goodwills in einem M&A-Modell

1. Buchwert von Vermögenswerten

Zuerst, Holen Sie sich den Buchwert aller Vermögenswerte in der Bilanz des ZielunternehmensBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Dies umfasst das Umlaufvermögen, Anlagevermögen, Anlagevermögen, und immaterielle Vermögenswerte. Diese Zahlen können Sie dem aktuellen Jahresabschluss des Unternehmens entnehmen.

2. Fair Value von Vermögenswerten

Nächste, einen Buchhalter den beizulegenden Zeitwert der Vermögenswerte bestimmen lassen. Dieser Vorgang ist etwas subjektiv, eine Wirtschaftsprüfungsgesellschaft wird jedoch in der Lage sein, die erforderliche Analyse durchzuführen, um einen angemessenen aktuellen Marktwert jedes Vermögenswerts zu rechtfertigen.

3. Anpassungen

Berechnen Sie die Anpassungen, indem Sie einfach die Differenz zwischen dem beizulegenden Zeitwert und dem Buchwert jedes Vermögenswerts nehmen.

4. Überhöhter Kaufpreis

Nächste, Berechnen Sie den Mehrkaufpreis, indem Sie die Differenz zwischen dem tatsächlich gezahlten Kaufpreis für den Erwerb des Zielunternehmens und dem Nettobuchwert der Vermögenswerte des Unternehmens (Aktiva abzüglich Verbindlichkeiten) bilden.

5. Berechnen Sie den Geschäfts- oder Firmenwert

Mit allen oben genannten Zahlen berechnet, der letzte Schritt besteht darin, den überschüssigen Kaufpreis zu nehmen und die Fair Value-Anpassungen abzuziehen. Die resultierende Zahl ist der Goodwill, der in die Bilanz des Erwerbers eingeht, wenn der DealDeals &TransactionsResources und Leitfaden zum Verständnis von Deals und Transaktionen im Investmentbanking, Unternehmensentwicklung, und anderen Bereichen der Unternehmensfinanzierung. Vorlagen herunterladen, Lesen Sie Beispiele und erfahren Sie, wie Deals strukturiert sind. Geheimhaltungsvereinbarungen, Aktienkaufverträge, Kauf von Vermögenswerten, und weitere M&A-Ressourcen werden geschlossen.

Mehr Ressourcen

CFI ist ein führender Anbieter von Kursen zur Finanzanalyse, einschließlich des Financial Modeling &Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm. Damit Sie beruflich vorankommen, Sehen Sie sich die zusätzlichen CFI-Ressourcen unten an:

- Überlegungen und Auswirkungen von Fusionen und Übernahmen Überlegungen und Auswirkungen von Fusionen und ÜbernahmenBei der Durchführung von Fusionen und Übernahmen muss ein Unternehmen alle Faktoren und Komplexitäten anerkennen und überprüfen, die in Fusionen und Übernahmen einfließen. In diesem Leitfaden werden wichtige

- ÜbernahmeprämieÜbernahmeprämieDie Übernahmeprämie ist die Differenz zwischen dem Marktwert (oder Schätzwert) des Unternehmens und dem tatsächlichen Kaufpreis.

- Arten von VermögenswertenArten von VermögenswertenGemeinsame Arten von Vermögenswerten umfassen aktuelle, nicht aktuell, körperlich, immateriell, Betriebs, und nicht betriebsbereit. Richtig identifizieren und

- BewertungsmethodenBewertungsmethodenBei der Unternehmensbewertung kommen im Wesentlichen drei Bewertungsmethoden zum Einsatz:DCF-Analyse, vergleichbare Unternehmen, und frühere Transaktionen

-

Umfrage:Anlageprofis erwarten kurzfristige Kursgewinne bei Aktien,

weniger optimistisch hinsichtlich der langfristigen Aussichten Das kommende Jahr wird trotz der jüngsten Volatilität wahrscheinlich immer noch ein starkes Jahr für Aktien sein. Aber erwarte nicht, da

-

Was ist Eigenheimkapital?

Wenn Sie darüber nachdenken, Kredite für Ihr Haus aufzunehmen, Es ist wichtig zu verstehen, was Eigenheimkapital ist und wie viel Eigenkapital Sie haben. Eigenheimkapital ist der Marktwert Ihres Eig

-

Warum die Wall Street wie ein Gebrauchtwagenparkplatz ist

1792, Bevor es das Internet gab, das Telefon oder sogar der Telegraph, An der Wall Street begann der Wertpapierhandel. Eine kleine Gruppe von Händlern, die sich unter einem Knopfholzbaum an der Wall

-

So verstecken Sie Bargeld sicher in Ihrem Zuhause

Es gibt eine Reihe von Gründen, warum Sie Bargeld in Ihrem Zuhause verstecken möchten. Die Entwicklungen im Bankgeschäft auf Zypern und in anderen europäischen Ländern könnten Sie über mögliche Banksc

Buchhaltung

-

So berechnen Sie die Inflationsrate aus dem VPI

So berechnen Sie die Inflationsrate aus dem VPI Der Verbraucherpreisindex, oder VPI, ist ein Tool, mit dem gemessen wird, wie viel Dollar Verbraucher ausgeben müssen, um ein typisches Warensortiment zu kaufen. Es wird häufig verwendet, um die Infla...

-

So lesen Sie eine US-Post-Pay Stub

So lesen Sie eine US-Post-Pay Stub Überprüfen Sie Ihre Gehaltsabrechnung auf Richtigkeit. Ihre Lohnabrechnung der United States Postal Service (USPS), oder Einkommenserklärung 1223, kann anders aussehen als andere Gehaltsabrechnungen,...

-

So stoppen Sie die Selbstsabotage Ihrer Finanzen

So stoppen Sie die Selbstsabotage Ihrer Finanzen Haben Sie schon einmal vor, etwas zu tun, aber nie dazu gekommen, es zu tun, weil Sie sich selbst im Weg standen? Du hast deine Meinung geändert, da kam noch was, oder hattest du einfach keine Lust? V...

-

Was ist ein Zahlungsstopp?

Was ist ein Zahlungsstopp? Ein Zahlungsstopp ist eine Anweisung eines Kunden eines Finanzinstituts oder eines Zahlungsauftragsausstellers, einen Scheck zu stornierenWie man einen Scheck ausstelltAuch wenn digitale Zahlungen imm...