Was sind Jahresabschlüsse?

Jahresabschlüsse sind Aufzeichnungen über die Finanzlage und die Aktivitäten eines Unternehmens während eines bestimmten Zeitraums. Jahresabschlüsse zeigen die finanzielle Leistungsfähigkeit und Stärke eines UnternehmensCorporationA Corporation ist eine juristische Person, die von Einzelpersonen gegründet wurde, Aktionäre, oder Aktionäre, mit dem Ziel, gewinnorientiert zu arbeiten. Unternehmen dürfen Verträge abschließen, klagen und verklagt werden, eigenes Vermögen, Bundes- und Landessteuern erlassen, und Geld von Finanzinstituten leihen.. Die drei Kernabschlüsse sind die Gewinn- und VerlustrechnungGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die deren Gewinn und Verlust über einen bestimmten Zeitraum zeigt. Der Gewinn bzw. BilanzBilanzBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung., und GeldflussrechnungKapitalflussrechnungEine Geldflussrechnung enthält Informationen darüber, wie viel Barmittel ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat. Wir erklären, wie Sie die 3 Abschlüsse für die Finanzmodellierung miteinander verknüpfen und zusammen das Finanzmodell mit drei Aufstellungen erstellen3 AbrechnungsmodellEin 3-Abrechnungsmodell verknüpft die Gewinn- und Verlustrechnung, Bilanz, und Kapitalflussrechnung in ein dynamisch verbundenes Finanzmodell. Beispiele, Handbuch. Die Analyse von Jahresabschlüssen kann einem Analysten helfen, die Rentabilität und Liquidität eines Unternehmens zu beurteilen. Jahresabschlüsse sind komplex. Machen Sie sich am besten mit ihnen vertraut, indem Sie sich Beispiele für Jahresabschlüsse ansehen.

In diesem Artikel, Wir werden uns einige Beispiele für Finanzberichte von Amazon.com ansehen, Inc. für einen tieferen Einblick in die Konten und Einzelposten im Jahresabschluss.

Lernen Sie mit dem Kurs Reading Financial Statements des Corporate Finance Institute, Jahresabschlüsse zu analysieren!

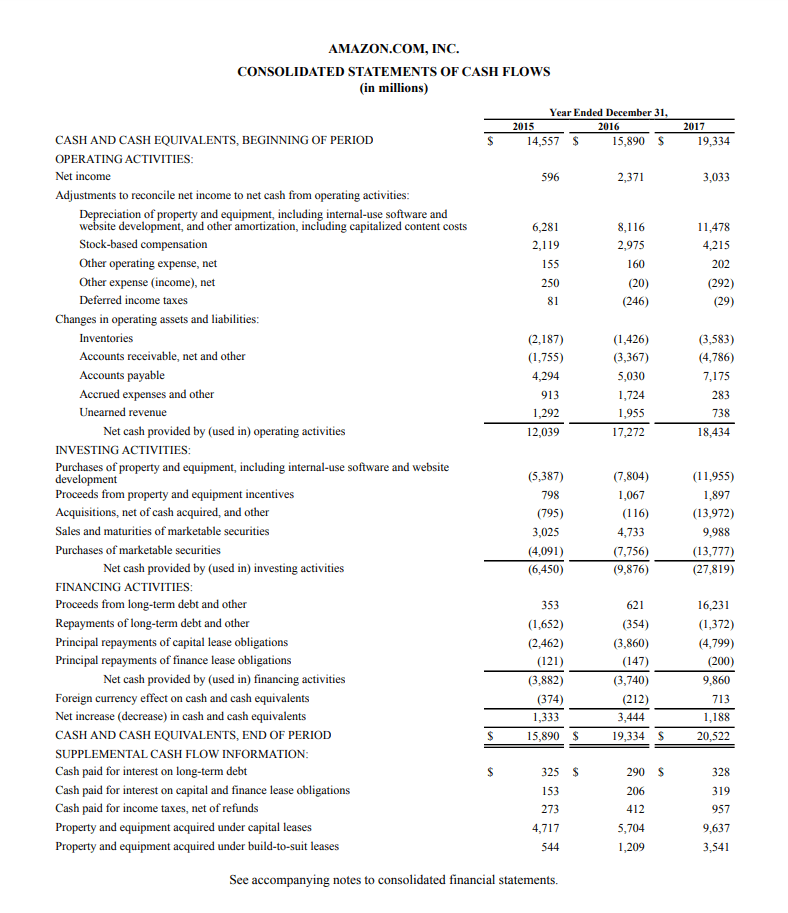

Nr. 1 Abschlussbeispiel – Geldflussrechnung

Das erste unserer Abschlussbeispiele ist die Kapitalflussrechnung. Die Kapitalflussrechnung zeigt die Veränderungen des Kassenbestands eines Unternehmens während einer Geschäftsperiode. Die Kapitalflussrechnung verwendet das NettoeinkommenNet IncomeNet Income ist ein wichtiger Posten, nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während es durch die Gewinn- und Verlustrechnung ermittelt und um nicht zahlungswirksame Aufwendungen bereinigt wird. Dies geschieht, um die Bargeldveränderung vom Beginn der Periode bis zum Ende der Periode zu ermitteln.

Die meisten Unternehmen beginnen ihren Jahresabschluss mit der Gewinn- und Verlustrechnung. Jedoch, Amazon (NASDAQ:AMZN) beginnt seinen Abschlussabschnitt in seinem jährlichen 10-K-Bericht mit seiner Kapitalflussrechnung.

Die Kapitalflussrechnung beginnt mit dem Jahresüberschuss und bereinigt diesen um nicht zahlungswirksame Aufwendungen, Änderungen der Bilanzkonten, und andere Verwendungen und Quittungen von Bargeld. Die Anpassungen sind unter operativer Geschäftstätigkeit gruppiertCashflow aus operativer TätigkeitDer Cashflow aus operativer Tätigkeit ist der Abschnitt der Kapitalflussrechnung eines Unternehmens, der den Cashflow darstellt, den ein Unternehmen aus der Durchführung seiner operativen Aktivitäten über einen bestimmten Zeitraum generiert (oder verbraucht). Zu den operativen Tätigkeiten gehören die Generierung von Umsätzen, Auslagen bezahlen, und Finanzierung des Betriebskapitals., InvestitionsaktivitätenCashflow aus InvestitionsaktivitätenCashflow aus Investitionsaktivitäten ist der Abschnitt der Kapitalflussrechnung eines Unternehmens, der anzeigt, wie viel Geld in (oder, und FinanzierungsaktivitätenCashflow aus FinanzierungsaktivitätenDer Cashflow aus Finanzierungsaktivitäten ist der Nettobetrag der Finanzierung, den ein Unternehmen in einem bestimmten Zeitraum generiert. Zu den Finanzaktivitäten gehören die.

Im Folgenden finden Sie Erläuterungen zu den in der Kapitalflussrechnung von Amazon aufgeführten Posten. Bitte beachten Sie, dass bestimmte Posten wie „Sonstige Betriebsausgaben, net“ werden von verschiedenen Unternehmen oft unterschiedlich definiert:

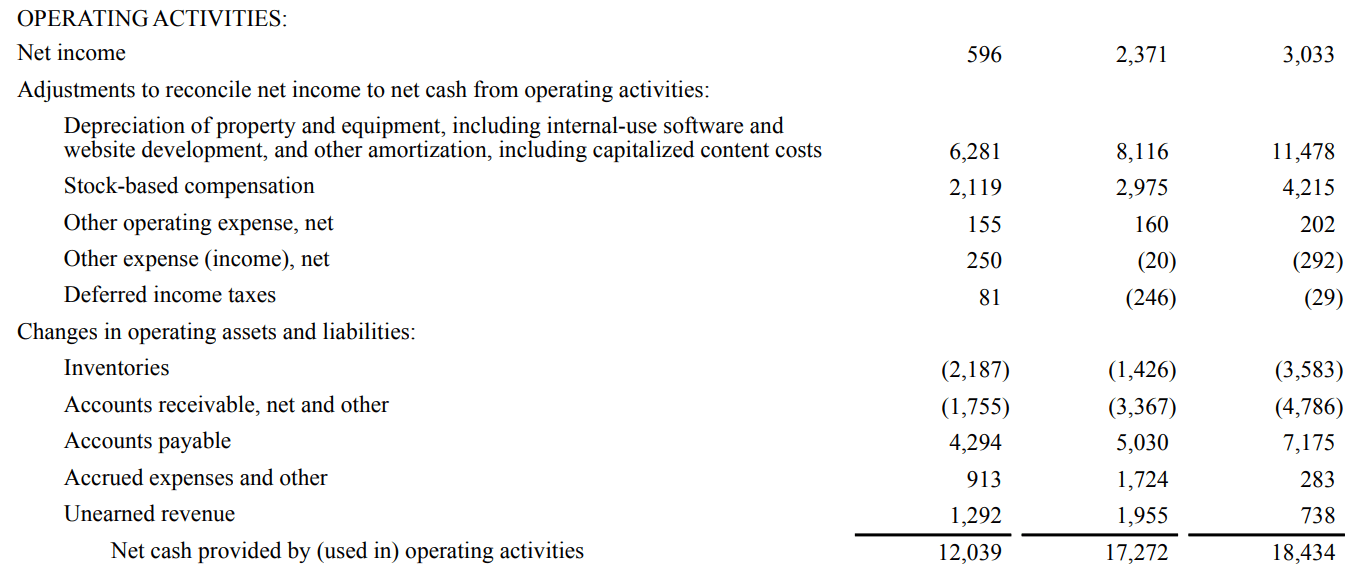

Betriebstätigkeiten:

Abschreibungen auf Sachanlagen (…)AbschreibungsaufwandWenn ein langfristiger Vermögenswert erworben wird, es sollte in der Rechnungsperiode, in der es erworben wurde, aktiviert und nicht als Aufwand erfasst werden.: ein nicht zahlungswirksamer Aufwand, der die Verschlechterung eines Vermögenswerts (z. B. Betriebsausstattung) darstellt. Eine Ergänzung zum Netto-Bargeld.

Aktienbasierte VergütungAktienbasierte Vergütung Die aktienbasierte Vergütung (auch aktienbasierte Vergütung oder Aktienvergütung genannt) ist eine Möglichkeit, Mitarbeiter und Direktoren von: ein nicht zahlungswirksamer Aufwand, da ein Unternehmen Aktienoptionen vergibt AktienoptionEine Aktienoption ist ein Vertrag zwischen zwei Parteien, der dem Käufer das Recht gibt, zugrunde liegende Aktien zu einem vorher festgelegten Preis und innerhalb eines bestimmten Zeitraums zu kaufen oder zu verkaufen. Ein Verkäufer der Aktienoption wird Optionsschreiber genannt. wenn dem Verkäufer eine Prämie aus dem vom Käufer der Aktienoption gekauften Kontrakt gezahlt wird. oder andere aktienbasierte Vergütungsformen an Arbeitnehmer im Rahmen ihrer Vergütungs- und Tarifverträge. Eine Ergänzung zum Netto-Bargeld.

Sonstige betriebliche Aufwendungen, Netz: ein nicht zahlungswirksamer Aufwand, der sich hauptsächlich auf die Abschreibung der immateriellen Vermögenswerte von Amazon bezieht. Immaterielle Vermögenswerte gemäß IFRS, immaterielle Vermögenswerte sind identifizierbar, nicht-monetäre Vermögenswerte ohne physische Substanz. Wie alle Vermögenswerte, immaterielle Vermögenswerte. Eine Ergänzung zum Netto-Bargeld.

Sonstige Ausgaben (Einkommen), Netz: ein nicht zahlungswirksamer Aufwand im Zusammenhang mit Fremdwährungs- und AktienoptionsscheinenAktienoptionsscheineAktienoptionsscheine sind von einem Unternehmen ausgegebene Optionen, die an einer Börse gehandelt werden und Anlegern das Recht (aber nicht die Verpflichtung) einräumen, Unternehmensaktien zu einem bestimmten Preis innerhalb eines bestimmten Zeitraums zu kaufen. Wenn ein Anleger einen Optionsschein ausübt, Sie kaufen die Aktie, und der Erlös ist eine Kapitalquelle für das Unternehmen. Bewertungen.

Latente ErtragsteuernLatente Steuerverbindlichkeit/-vermögenswertEine latente Steuerverbindlichkeit oder ein latenter Steueranspruch wird gebildet, wenn temporäre Differenzen zwischen Buchsteuer und tatsächlicher Ertragsteuer bestehen.: temporäre Differenzen zwischen Buchsteuer und tatsächlicher Einkommensteuer. Die Höhe der Steuern, die das Unternehmen zahlt, kann sich von dem, was es schuldet, unterscheiden.

Veränderungen des Betriebsvermögens und der VerbindlichkeitenNet Working CapitalNet Working Capital (NWC) ist die Differenz zwischen den kurzfristigen Vermögenswerten (ohne Barmittel) und den kurzfristigen Verbindlichkeiten (ohne Schulden) in der Bilanz eines Unternehmens.: nicht zahlungswirksame Veränderungen der betrieblichen Vermögenswerte oder Schulden. Zum Beispiel, eine Erhöhung der Forderungen aus Lieferungen und Leistungen ist ein Verkauf oder eine Einnahmequelle, bei der kein tatsächlicher Zahlungseingang eingegangen ist, was zu einem Abzug führt. Umgekehrt, eine Erhöhung der Verbindlichkeiten aus Lieferungen und Leistungen ist ein Erwerb oder eine Verwendung von Einkünften, bei denen kein tatsächliches Bargeld verwendet wurde, was zu einer Erhöhung der Nettoliquidität führt.

Investitionstätigkeit:

Erwerb von SachanlagenPP&E (Immobilien, Anlagen und Ausrüstung)PP&E (Sach-, Anlage, und Ausrüstung) gehört zu den wesentlichen langfristigen Vermögenswerten der Bilanz. PP&E wird von Capex beeinflusst, (…): Kauf von Pflanzen, Eigentum, und Ausrüstung sind Verwendungen von Bargeld. Ein Abzug von der Nettokasse.

Erlöse aus Sachprämien: Diese Zeile wird für zusätzliche Details zu den Sach- und Ausrüstungskäufen von Amazon hinzugefügt. Von Immobilien- und Ausrüstungsverkäufern erhaltene Anreize werden als Reduzierung der Kosten von Amazon und damit als Reduzierung des Bargeldverbrauchs erfasst.

AkquisitionenAkquisitionenEine Akquisition ist definiert als eine Unternehmenstransaktion, bei der ein Unternehmen einen Teil oder alle Aktien oder Vermögenswerte eines anderen Unternehmens erwirbt. Akquisitionen werden in der Regel getätigt, um die Kontrolle über und bauen auf, Stärken des Zielunternehmens und nutzen Sie Synergien., abzüglich erworbener Barmittel, und andere: Barmittel, die für den Erwerb anderer Unternehmen verwendet wurden, abzüglich der durch den Erwerb erworbenen Barmittel. Ein Abzug von der Nettokasse.

Verkäufe und Fälligkeiten von WertpapierenMarktfähige WertpapiereMarktfähige Wertpapiere sind unbeschränkte kurzfristige Finanzinstrumente, die entweder für Beteiligungspapiere oder für Schuldtitel eines börsennotierten Unternehmens ausgegeben werden. Das emittierende Unternehmen schafft diese Instrumente ausdrücklich zum Zwecke der Mittelbeschaffung zur weiteren Finanzierung der Geschäftstätigkeit und Expansion.: der Verkauf oder der Erlös aus dem Halten von marktgängigen Wertpapieren (kurzfristige Finanzinstrumente mit einer Laufzeit innerhalb eines Jahres) bis zur Fälligkeit. Eine Ergänzung zum Netto-Bargeld.

Käufe von marktgängigen Wertpapieren: den Kauf von marktgängigen Wertpapieren. Ein Abzug von der Nettokasse.

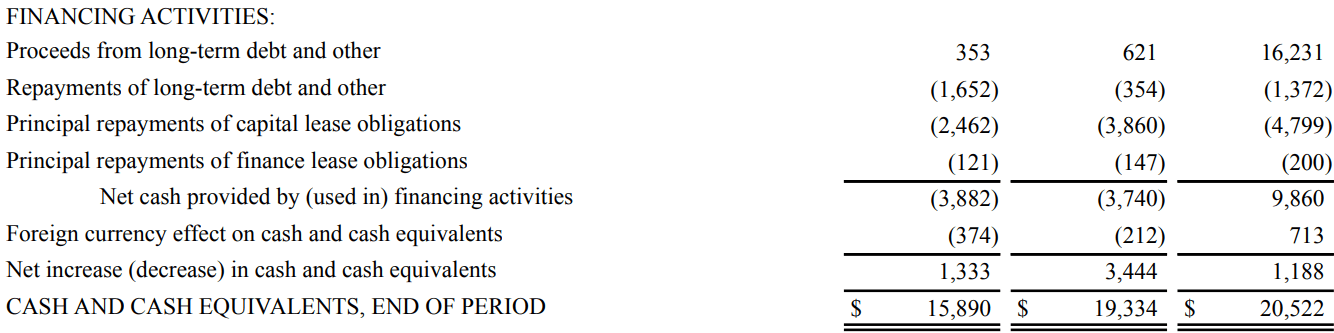

Finanzierungstätigkeit:

Erlöse aus langfristigen SchuldenLong Term Debt (LTD) ist jeder Betrag ausstehender Schulden eines Unternehmens mit einer Laufzeit von 12 Monaten oder länger. Sie wird in der Bilanz des Unternehmens als langfristige Verbindlichkeit klassifiziert. Die Laufzeit von LTD kann zwischen 12 Monaten und über 30 Jahren liegen und die Arten von Schuldtiteln können Anleihen, Hypotheken und andere: Barmittel aus der Kapitalbeschaffung durch die Ausgabe langfristiger Schuldtitel. Eine Ergänzung zum Netto-Bargeld.

Rückzahlungen von langfristigen Schulden und anderen: Barmittel, die zur Tilgung langfristiger Verbindlichkeiten verwendet werden. Ein Abzug von der Nettokasse.

PrincipalPrincipalPrincipal bei Anleihen ist ihr Nennwert. Es ist die anfängliche Investition für ein Wertpapier oder eine Anleihe und beinhaltet keine abgeleiteten Zinsen. Tilgungen von FinanzierungsleasingKlassifizierungen von Leasingverhältnissen Die Klassifizierungen von Leasingverhältnissen umfassen Operating-Leasingverhältnisse und Finanzierungsleasingverhältnisse. Ein Leasing ist eine Art von Transaktion, die von einem Unternehmen durchgeführt wird, um das Recht zu haben, einen Vermögenswert zu nutzen. Bei einem Mietvertrag, das Unternehmen zahlt der anderen Partei einen vereinbarten Geldbetrag, nicht anders als Miete, im Austausch für die Möglichkeit, den Vermögenswert zu nutzen. Verpflichtungen: Barmittel, die zur Rückzahlung des Kapitalbetrags der Leasingverpflichtungen verwendet wurden. Ein Abzug von der Nettokasse.

TilgungszahlungenHauptzahlung Eine Tilgungszahlung ist eine Zahlung auf den ursprünglichen Betrag eines geschuldeten Darlehens. Mit anderen Worten, eine Tilgungszahlung ist eine Zahlung auf ein Darlehen, die den fälligen Restdarlehensbetrag verringert, nicht auf die Zahlung der Zinsen für das Darlehen anzuwenden. von Finanzierungsleasingverpflichtungen: Zahlungsmittel, die zur Rückzahlung des Kapitalbetrags der Finanzierungsleasingverpflichtungen verwendet wurden. Ein Abzug von der Nettokasse.

Fremdwährungseffekt auf Zahlungsmittel und ZahlungsmitteläquivalenteWährungsrisikoWährungsrisiko, oder Wechselkursrisiko, bezieht sich auf das Risiko von Anlegern oder Unternehmen, die in verschiedenen Ländern tätig sind, in Bezug auf unvorhersehbare Gewinne oder Verluste aufgrund von Wertänderungen einer Währung gegenüber einer anderen Währung.: die Auswirkung von Wechselkursen auf in Fremdwährung gehaltene Barmittel.

Ergänzende Cashflow-Informationen:

Auszahlungen für Zinsen auf langfristige Schulden: Barmittel, um aufgelaufene Zinsen aus langfristigen Schulden zu bezahlen.

Auszahlungen für Zinsen auf Kapital- und Finanzierungsleasingverpflichtungen: Barverwendungen zur Zahlung aufgelaufener Zinsen aus Kapital- und Finanzierungsleasingverpflichtungen.

Auszahlungen für ErtragsteuernRechnungslegung für ErtragsteuernDie Ertragsteuern und deren Bilanzierung ist ein Schlüsselbereich der Unternehmensfinanzierung. Bei der Bilanzierung von Ertragsteuern und der Optimierung der Unternehmensbewertung gibt es mehrere Ziele., abzüglich Erstattungen: Bargeldverwendung zur Zahlung von Einkommensteuern.

Im Rahmen von Capital Leases erworbene Sachanlagen: der Wert der Sachanlagen, die im Rahmen von neuen Finanzierungsleasingverträgen im Geschäftsjahr erworben wurden.

Im Rahmen von Build-to-Suit-Leasing erworbene Sachanlagen: der Wert von Sachanlagen, die im Rahmen von neuen Build-to-Suit-Leasingverträgen im Geschäftsjahr erworben wurden.

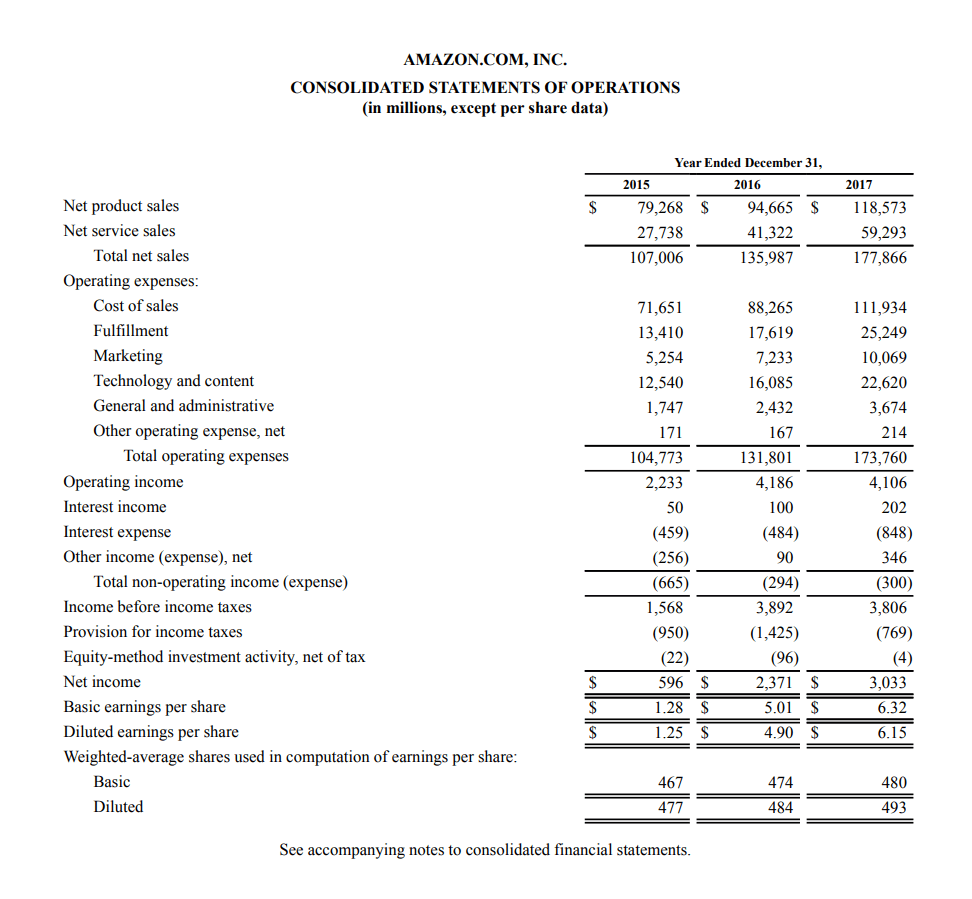

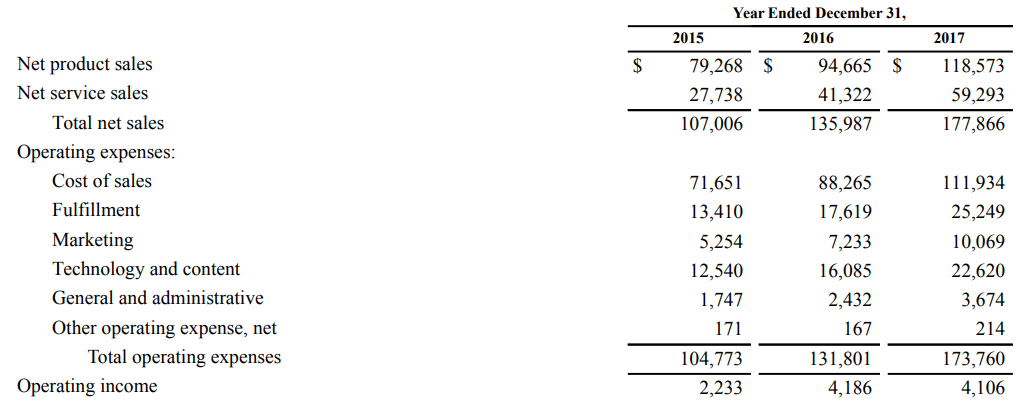

#2 Abschlussbeispiel – Gewinn- und Verlustrechnung

Die nächste Anweisung in unseren Abschlussbeispielen ist die Gewinn- und Verlustrechnung. Die Gewinn- und Verlustrechnung ist die erste Anlaufstelle für einen Analysten, wenn er die Rentabilität eines Unternehmens beurteilen möchte. Bilanzvermögen, Betriebskosten, und Eigenkapital während eines bestimmten Zeitraums. Sie zeigen, wie gut ein Unternehmen seine Vermögenswerte nutzt, um Gewinn zu erwirtschaften.

Möchten Sie mehr über Finanzanalysen und die Bewertung der Rentabilität eines Unternehmens erfahren? Financial Modeling &Valuation Analyst (FMVA)®-ZertifizierungsprogrammWerden Sie Certified Financial Modeling &Valuation Analyst (FMVA)® Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! wird Ihnen alles beibringen, was Sie wissen müssen, um ein erstklassiger Finanzanalyst zu werden!

Die Gewinn- und Verlustrechnung gibt einen Überblick über die finanzielle Leistung eines Unternehmens über einen bestimmten Zeitraum, normalerweise ein Geschäftsquartal oder ein Geschäftsjahr. Dieser Zeitraum wird normalerweise am Anfang der Erklärung angegeben, wie oben zu sehen ist. Die Gewinn- und Verlustrechnung enthält Angaben zum UmsatzRevenueRevenue ist der Wert aller Verkäufe von Gütern und Dienstleistungen, die von einem Unternehmen in einer Periode erfasst werden. Umsatz (auch als Umsatz oder Einkommen bezeichnet), UmsatzkostenCost of Goods Sold (COGS) Cost of Goods Sold (COGS) misst die „direkten Kosten“, die bei der Herstellung von Waren oder Dienstleistungen anfallen. Darin enthalten sind Materialkosten, Direkte, Betriebsaufwand, und sonstige Ausgaben.

Im Folgenden finden Sie Erläuterungen zu den in der Gewinn- und Verlustrechnung von Amazon aufgeführten Posten:

Betriebsergebnis (EBIT):

Nettoproduktumsatz: Einnahmen aus den Produktverkäufen von Amazon, wie z. Amazon-Echo)

Netto-Dienstleistungsumsatz: Einnahmen aus dem Verkauf von Amazon-Diensten. Dazu gehören Erlöse aus Amazon Web Services (AWS), Abonnementdienste, usw.

Umsatzkosten: Kosten, die direkt mit dem Verkauf von Amazon-Produkten und -Diensten verbunden sind. Zum Beispiel, Die Kosten für Rohstoffe, die zur Herstellung von Amazon-Produkten verwendet werden, sind Umsatzkosten.

Erfüllung: Kosten im Zusammenhang mit dem Fulfillment-Prozess von Amazon. Der Fulfillment-Prozess von Amazon umfasst die Speicherung, Kommissionierung, Verpackung, Versand, und Abwicklung des Kundendienstes für Produkte.

Marketing5 Ps des MarketingsDie 5 Ps des Marketings – Produkt, Preis, Förderung, Stelle, und Menschen – sind wichtige Marketingelemente, die verwendet werden, um ein Unternehmen strategisch zu positionieren. Die 5 Ps von: Aufwendungen im Zusammenhang mit Werbung und Marketing für Amazon und seine Produkte und Dienstleistungen. Marketingausgaben werden oft mit Verkauf gruppiert, Allgemeines, und Verwaltungskosten (SG&A), aber Amazon hat sich entschieden, es als eigenen Posten herauszugeben.

Technik und Inhalt: Kosten im Zusammenhang mit dem Betrieb des AWS-Segments von Amazon.

Allgemeine und administrative SG&AVG&A umfassen alle produktionsfremden Kosten, die einem Unternehmen in einem bestimmten Zeitraum anfallen. Darin enthalten sind Aufwendungen wie Miete, Werbung, Marketing: Betriebsausgaben, die nicht in direktem Zusammenhang mit der Herstellung der Produkte oder Dienstleistungen von Amazon stehen. Diese Aufwendungen werden manchmal auch als fertigungsfremde Kosten oder Gemeinkosten bezeichnet. Dazu gehören Miete, Versicherung, Managergehälter, Versorgungsunternehmen, und andere ähnliche Ausgaben.

Sonstige betriebliche Aufwendungen, Netz: Aufwendungen im Zusammenhang mit der Abschreibung von immateriellen Vermögenswerten von Amazon.

BetriebsertragBetriebsertragBetriebsertrag ist der Betrag der Einnahmen, die nach Abzug der direkten und indirekten Betriebskosten von den Verkaufserlösen übrig bleiben.: die nach Abzug aller Betriebsausgaben (direkt mit dem Betrieb des Unternehmens in Zusammenhang stehenden Aufwendungen) verbleibenden Einnahmen. Auch bekannt als EBIT-GuideEBIT steht für Earnings Before Interest and Taxes und ist eine der letzten Zwischensummen der Gewinn- und Verlustrechnung vor Jahresüberschuss. Das EBIT wird manchmal auch als Betriebsergebnis bezeichnet und wird so genannt, weil es durch Abzug aller Betriebskosten (Produktions- und Nichtproduktionskosten) von den Umsatzerlösen ermittelt wird.

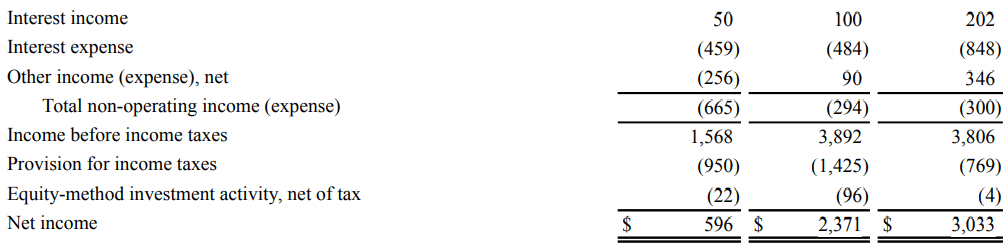

Nettoergebnis:

Zinsertrag: Einkünfte von Amazon aus der Anlage überschüssiger Barmittel. Amazon investiert in der Regel überschüssige Barmittel in Investment-Grade-Bond-RatingsBond-Ratings geben die Kreditwürdigkeit von Unternehmens- oder Staatsanleihen wieder. Die Ratings werden von Ratingagenturen veröffentlicht und bieten Bewertungen der Finanzkraft und Fähigkeit eines Anleiheemittenten, Kapital und Zinsen der Anleihe vertragsgemäß zurückzuzahlen., kurz- bis mittelfristige festverzinsliche Wertpapiere festverzinsliche Wertpapiere festverzinsliche Wertpapiere sind eine Art von Schuldtiteln, die Erträge in Form von regelmäßigen, oder fest, Zinszahlungen und Rückzahlungen der, und AAA-bewerteter GeldmarktGeldmarktDer Geldmarkt ist ein organisierter Devisenmarkt, an dem Teilnehmer kurzfristig Kredite und Kredite vergeben können, hochwertige Schuldverschreibungen. Mittel.

ZinsaufwandZinsaufwandZinsaufwand entsteht aus einem Unternehmen, das sich durch Fremdkapital oder Finanzierungsleasing finanziert. Zinsen sind in der Gewinn- und Verlustrechnung enthalten, kann aber auch: Aufwendungen aus aufgelaufenen Zinsen aus Kapital- und Finanzierungsleasingverpflichtungen sowie langfristigen Schulden.

Sonstige Einnahmen (Ausgaben), Netz: Erträge oder Aufwendungen im Zusammenhang mit der Bewertung von Fremdwährungs- und Aktienoptionsscheinen.

Ergebnis vor ErtragsteuernEarnings Before Tax (EBT)Ergebnis vor Steuern, oder Einkommen vor Steuern, ist die letzte Zwischensumme, die in der Gewinn- und Verlustrechnung vor dem Nettoergebnisposten gefunden wird. EBT wird gefunden: Die Einnahmen von Amazon nach Abzug der Betriebs- und Zinsaufwendungen.

Rückstellung für Ertragssteuern: der Aufwand in Bezug auf den Betrag der Einkommensteuer, den Amazon innerhalb des Geschäftsjahres (FY) zahlen mussGeschäftsjahr (FY)Ein Geschäftsjahr (FY) ist ein Zeitraum von 12 Monaten oder 52 Wochen, der von Regierungen und Unternehmen für Buchhaltungszwecke verwendet wird, um das Jahr zu formulieren.

Equity-MethodeEquity-MethodeDie Equity-Methode ist eine Art der Bilanzierung von Beteiligungen. Es wird verwendet, wenn der Investor einen maßgeblichen Einfluss auf das Beteiligungsunternehmen hat, aber eine Investitionstätigkeit ausübt, netto: anteilige Verluste oder Gewinne von Unternehmen, an denen Amazon eine Minderheitsbeteiligung hält.

Nettoergebnis: die Höhe des Einkommens, das übrig bleibt, nachdem Amazon alle seine Ausgaben bezahlt hat.

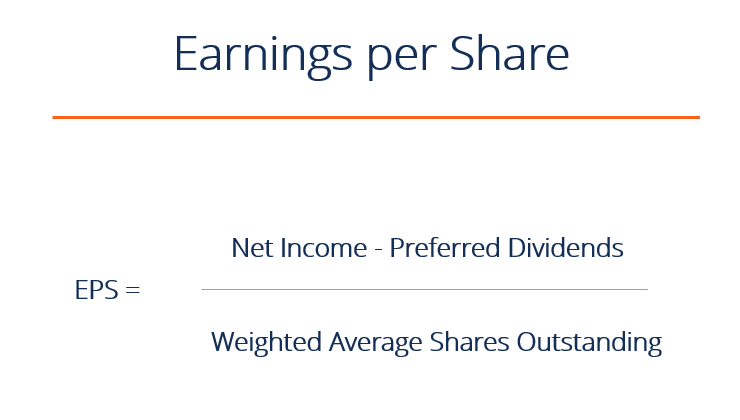

Gewinn pro Aktie (EPS):

Das unverwässerte Ergebnis je AktieEarnings Per Share (EPS) Das Ergebnis je Aktie (EPS) ist eine wichtige Kennzahl zur Bestimmung des Anteils des Stammaktionärs am Unternehmensgewinn. EPS misst den Gewinn jeder Stammaktie: Ergebnis je Aktie, berechnet auf Basis der Basisanzahl der ausgegebenen Aktien.

Verwässertes Ergebnis je Aktie: Ergebnis je Aktie, berechnet anhand der verwässerten Anzahl ausstehender Aktien.

Gewichteter Durchschnitt der AktienGewichteter Durchschnitt der ausstehenden AktienDer gewichtete Durchschnitt der ausstehenden Aktien bezieht sich auf die Anzahl der Aktien eines Unternehmens, die nach Anpassung der Veränderungen des Grundkapitals über einen Berichtszeitraum berechnet wurde. Die Anzahl der gewichteten durchschnittlichen ausstehenden Aktien wird bei der Berechnung von Kennzahlen wie dem Gewinn pro Aktie (EPS) im Jahresabschluss eines Unternehmens verwendet, der in der Berechnung des Ergebnisses je Aktie: eine gewichtete durchschnittliche Anzahl von Aktien, um neue Aktienemissionen während des ganzen Jahres zu berücksichtigen. Die Berechnung erfolgt anhand der gewichteten durchschnittlichen Anzahl der während des betrachteten Geschäftsjahres im Umlauf befindlichen Aktien.

Zum Beispiel, ein Unternehmen hat zu Jahresbeginn 100 Aktien im Umlauf. Am Ende des ersten Quartals, das Unternehmen gibt weitere 50 Aktien aus, wodurch sich die Gesamtzahl der ausstehenden Aktien auf 150 erhöht. Die Berechnung für die gewichtete durchschnittliche Anzahl der Aktien sieht wie folgt aus:

100*0,25 + 150*0,75 =131,25

Basic: die Anzahl der zum Zeitpunkt des Abschlusses am Markt im Umlauf befindlichen Aktien.

Verwässerte verwässerte ausstehende Aktien Die vollständig verwässerten ausstehenden Aktien sind die Gesamtzahl der Aktien, die ein Unternehmen hätte, wenn alle verwässerten Wertpapiere ausgeübt und in Aktien umgewandelt würden.: die Anzahl der ausstehenden Aktien, wenn alle wandelbaren Wertpapiere (z. B. wandelbare Vorzugsaktien, WandelanleihenWandelanleiheEine Wandelanleihe ist eine Art von Schuldverschreibung, die einem Anleger das Recht oder die Verpflichtung einräumt, die Anleihe zu bestimmten Zeiten der Laufzeit einer Anleihe in eine vorgegebene Anzahl von Aktien des emittierenden Unternehmens umzutauschen. Eine Wandelanleihe ist ein hybrides Wertpapier) ausgeübt werden.

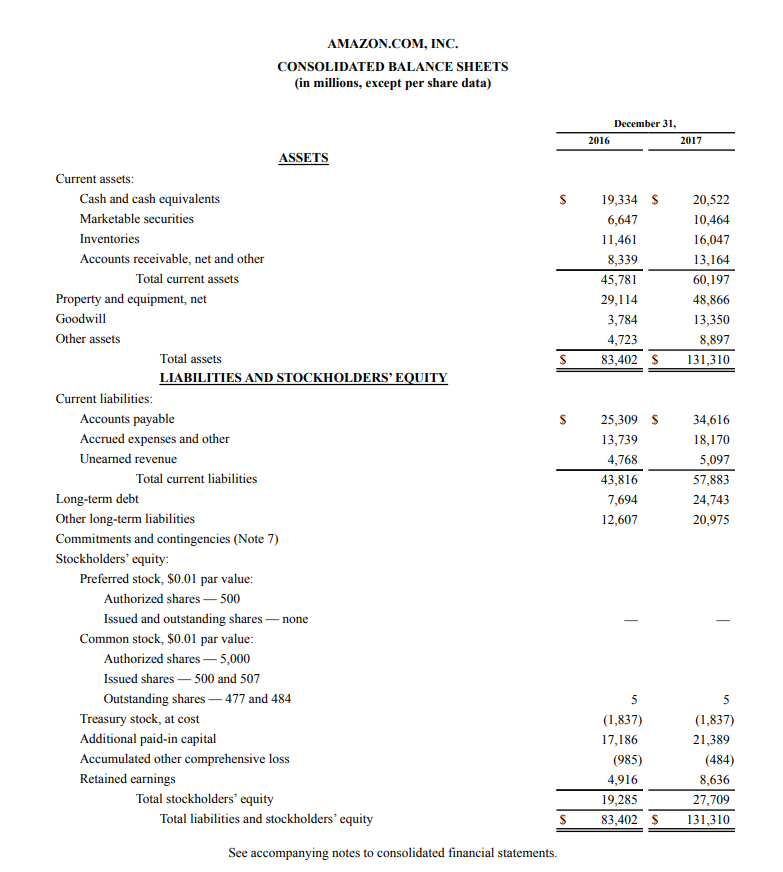

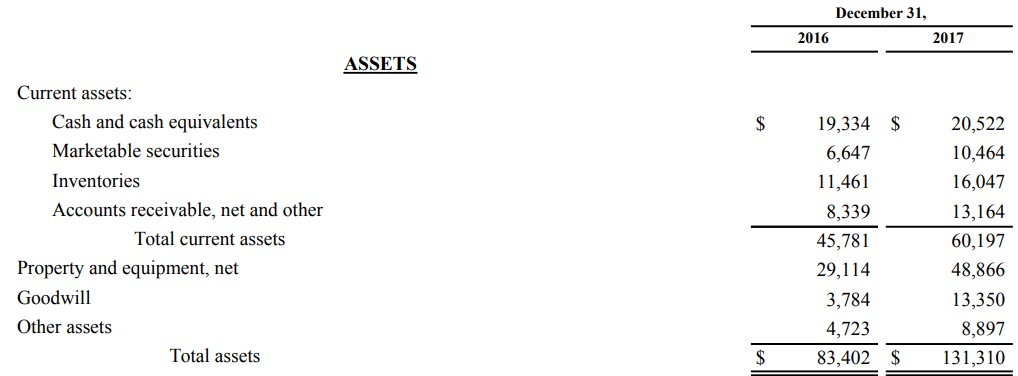

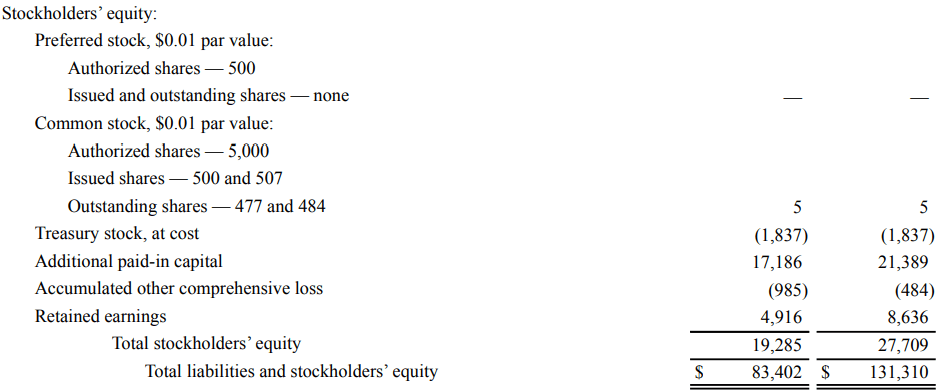

#3 Abschlussbeispiel – Bilanz

Die letzte Aussage, die wir uns mit unseren Abschlussbeispielen ansehen, ist die Bilanz. Die Bilanz zeigt die Vermögenswerte des UnternehmensArten von VermögenswertenGemeinsame Arten von Vermögenswerten umfassen kurzfristige, nicht aktuell, körperlich, immateriell, Betriebs, und nicht betriebsbereit. richtig erkennen und VerbindlichkeitenHaftungEine Verbindlichkeit ist eine finanzielle Verpflichtung eines Unternehmens, die dazu führt, dass das Unternehmen künftig anderen Unternehmen oder Unternehmen wirtschaftlichen Nutzen opfert. Eine Verbindlichkeit kann eine Alternative zum Eigenkapital als Finanzierungsquelle für ein Unternehmen sein., und EigenkapitalStockholders EquityStockholders Equity (auch als Shareholders Equity bekannt) ist ein Konto in der Bilanz eines Unternehmens, das sich aus dem Grundkapital plus zu einem bestimmten Zeitpunkt zusammensetzt.

Erfahren Sie mit dem Financial Modeling &Valuation Analyst (FMVA)®-Zertifizierungsprogramm von CFI, wie ein erstklassiger Finanzanalyst diese drei Abschlüsse verwendet gewinnen Sie das Vertrauen, das Sie für Ihre Finanzkarriere brauchen. Melden Sie sich noch heute an!!

Anders als die Gewinn- und Verlustrechnung und die Kapitalflussrechnung die während eines Geschäftsjahres Finanzinformationen für das Unternehmen anzeigen, Die Bilanz ist eine Momentaufnahme der Finanzen des Unternehmens zu einem bestimmten Zeitpunkt. Es ist oben in der Zeile zum Datum zu sehen.

Im Vergleich zur Kapitalflussrechnung und Gewinn- und Verlustrechnung es heißt „31. Dezember, 2017“ im Gegensatz zu „Jahr zum 31. Dezember, 2017“. Durch die Anzeige von Schnappschüssen aus verschiedenen Zeiträumen, die Bilanz zeigt Veränderungen in den Konten eines Unternehmens.

Im Folgenden finden Sie Erläuterungen zu den in der Bilanz von Amazon aufgeführten Posten:

Vermögenswerte:

Zahlungsmittel und Zahlungsmitteläquivalente Zahlungsmitteläquivalente Zahlungsmittel und Zahlungsmitteläquivalente sind die liquidesten aller Vermögenswerte in der Bilanz. Zahlungsmitteläquivalente umfassen Geldmarktpapiere, Bankakzepte: Zahlungsmittel oder hochliquide Vermögenswerte und kurzfristige Verpflichtungen, die schnell in Zahlungsmittel umgewandelt werden können.

Marktgängige Wertpapiere: kurzfristige Finanzinstrumente, die innerhalb eines Jahres fällig werden.

VorräteInventoryInventory ist ein Kontokorrentkonto in der Bilanz, bestehend aus allen Rohstoffen, in Arbeit, und Fertigwaren, die a: Waren, die derzeit zum Verkauf auf Lager gehalten werden, Waren in Bearbeitung, und Materialien, die bei der Herstellung von Waren oder Dienstleistungen verwendet werden.

DebitorenbuchhaltungDie Debitorenbuchhaltung (AR) repräsentiert die Kreditverkäufe eines Unternehmens, die noch nicht bei ihren Kunden abgeholt wurden. Unternehmen erlauben, netto und andere: Kreditverkäufe eines Unternehmens, die von Kunden noch nicht vollständig bezahlt wurden.

GoodwillGoodwillIn der Buchhaltung, Goodwill ist ein immaterieller Vermögenswert. Das Konzept des Goodwill kommt ins Spiel, wenn ein Unternehmen ein anderes Unternehmen erwerben möchte: die Differenz zwischen dem beim Erwerb eines Unternehmens gezahlten Preis und dem Verkehrswert des Nettovermögens des Zielunternehmens.

Sonstige Vermögensgegenstände: erworbene immaterielle Vermögenswerte von Amazon, abzüglich Abschreibungen. Dazu gehören Elemente wie Video, Musikinhalte, und langfristige latente Steueransprüche.

Verbindlichkeiten:

Kreditorenbuchhaltung Kreditorenbuchhaltung Kreditorenbuchhaltung ist eine Verbindlichkeit, die entsteht, wenn eine Organisation Waren oder Dienstleistungen von ihren Lieferanten auf Kredit erhält. Verbindlichkeiten aus Lieferungen und Leistungen sind: kurzfristige Verbindlichkeiten, die entstehen, wenn Amazon Waren von Lieferanten auf Kredit kauft.

Abgegrenzte AufwendungenAbgegrenzte AufwendungenAbgegrenzte Aufwendungen sind Aufwendungen, die erfasst werden, obwohl keine Barzahlung geleistet wurde. Sie werden in der Regel über das Matching-Prinzip mit den Einnahmen verrechnet und andere: Verbindlichkeiten in erster Linie im Zusammenhang mit nicht eingelösten Geschenkkarten von Amazon, Leasingverträge und Verpflichtungen zur Stilllegung von Vermögenswerten, aktuelle Schulden, erworbene digitale Medieninhalte, usw.

Nicht verdienter ErtragDeferred RevenueDeferred Revenue wird generiert, wenn ein Unternehmen Zahlungen für Waren und/oder Dienstleistungen erhält, die es noch nicht verdient hat. Bei der periodengerechten Buchführung : Einnahmen, die beim Zahlungseingang für Waren oder Dienstleistungen erzielt werden, die noch nicht geliefert oder erfüllt wurden. Nicht verdiente Erlöse resultieren aus den Prinzipien der Erlösrealisierung Prinzip der Erlösrealisierung Das Prinzip der Erlösrealisierung bestimmt den Prozess und den Zeitpunkt, nach dem Erlöse erfasst und als Posten in einem Unternehmen gemäß US-GAAP und IFRS erfasst werden.

Langfristige Verbindlichkeiten: der Betrag der ausstehenden Verbindlichkeiten eines Unternehmens mit einer Laufzeit von 12 Monaten oder länger.

Sonstige langfristige Verbindlichkeiten: sonstige langfristige Verbindlichkeiten von Amazon, die langfristige Kapital- und Finanzierungsleasingverpflichtungen beinhalten, Bauverbindlichkeiten, steuerliche Eventualitäten, langfristige latente Steuerschulden, usw. (Anmerkung 6 des Jahresberichts 2017 von Amazon).

Eigenkapital:

VorzugsaktienVorzugsaktienVorzugsaktien (Vorzugsaktien, Vorzugsaktien) sind die Klasse des Aktienbesitzes an einer Kapitalgesellschaft, die einen vorrangigen Anspruch auf das Vermögen der Gesellschaft gegenüber Stammaktien hat. Die Aktien sind vorrangiger als Stammaktien, aber im Vergleich zu Schulden nachrangiger. wie Anleihen.: von einer Kapitalgesellschaft ausgegebene Aktien, die das Eigentum an der Kapitalgesellschaft darstellen. Vorzugsaktionäre haben gegenüber den Stammaktionären einen vorrangigen Anspruch auf das Vermögen und die Erträge der Gesellschaft. Vorzugsaktionäre werden in Bezug auf Dividenden bevorzugtDividende Eine Dividende ist ein Anteil am Gewinn und an den Gewinnrücklagen, den ein Unternehmen an seine Aktionäre ausschüttet. Wenn ein Unternehmen einen Gewinn erwirtschaftet und einbehaltene Gewinne ansammelt, Diese Erträge können entweder in das Unternehmen reinvestiert oder als Dividende an die Aktionäre ausgeschüttet werden. haben aber keine Stimmrechte an der Gesellschaft.

StammaktienStammaktienStammaktien sind eine Wertpapierart, die das Eigentum am Eigenkapital eines Unternehmens darstellt. Es gibt andere Begriffe – wie Stammaktie, Stammaktie, oder stimmberechtigte Aktien – die den Stammaktien entsprechen.: von einer Kapitalgesellschaft ausgegebene Aktien, die das Eigentum an der Kapitalgesellschaft darstellen. Stammaktionäre können durch Stimmabgabe an Unternehmensentscheidungen teilnehmen.

Eigene AktienStaatsanleihenStaatsanleihen, oder zurückerworbene Lagerbestände, ist ein Teil der zuvor ausgegebenen, ausstehende Aktien, die ein Unternehmen von Aktionären zurückgekauft hat., nach Aufwand: auch als nachgekaufter Bestand bekannt, Eigene Aktien stellen ausstehende Aktien dar, die zurückgekauft wurdenAktienrückkaufEin Aktienrückkauf bezieht sich auf den Fall, dass das Management einer Aktiengesellschaft beschließt, zuvor öffentlich verkaufte Aktien der Gesellschaft zurückzukaufen. Ein Unternehmen kann beschließen, seine Aktien zurückzukaufen, um ein Marktsignal zu senden, dass sein Aktienkurs wahrscheinlich steigen wird, um Finanzkennzahlen aufzublähen, die auf die Anzahl der ausstehenden Aktien lauten (z. B. Gewinn je Aktie oder EPS), oder einfach, weil es seinen eigenen Anteil am Unternehmen erhöhen möchte. vom Aktionär durch die Gesellschaft.

KapitalrücklageZusatzkapitalZusatzkapital (APIC) ist der Wert des Grundkapitals über dem angegebenen Nennwert und wird in der Bilanz unter Eigenkapital aufgeführt.: der Wert des GrundkapitalsShare CapitalShare Capital (Aktionärskapital, Eigenkapital, eingebrachtes Kapital, oder eingezahltes Kapital) ist der von einem Unternehmen investierte Betrag über seinem NennwertPar ValuePar Value ist der Nenn- oder Nennwert einer Anleihe, oder Lager, oder Kupon, wie auf einer Anleihe oder einem Aktienzertifikat angegeben. Es ist ein statischer Wert in der obigen Position für Stammaktien ($ 0,01 im Fall von Amazon). Im Fall von Amazon der Wert des ausgegebenen Aktienkapitals beträgt 17 USD, 186 Millionen mehr als der Nennwert seiner Stammaktien, was 5 Millionen Dollar wert ist.

Kumulierter sonstiger Gesamtschaden: berücksichtigt Währungsumrechnungsanpassungen und unrealisierte Gewinne und Verluste aus zur Veräußerung verfügbaren/marktfähigen Wertpapieren.

Einbehaltene GewinneEinbehaltene GewinneDie Formel für einbehaltene Gewinne stellt den gesamten kumulierten Nettogewinn abzüglich aller an die Aktionäre gezahlten Dividenden dar. Die Gewinnrücklagen sind Teil: der Teil des Gewinns eines Unternehmens, der zur Wiederanlage in das Unternehmen zurückgehalten wird, im Gegensatz zu einer Dividendenausschüttung an die Aktionäre.

Abschluss

Wie Sie anhand der obigen Abschlussbeispiele sehen können, Jahresabschlüsse sind komplex und eng miteinander verknüpft. Es gibt viele Konten in Jahresabschlüssen, die verwendet werden können, um Beträge für verschiedene Geschäftsaktivitäten darzustellen. Viele dieser Konten werden normalerweise als „andere“ Konten bezeichnet. wie „Sonstige Betriebsausgaben, Netz". In unseren Abschlussbeispielen Wir haben untersucht, wie diese Konten für Amazon funktionieren.

Zusätzliche Ressourcen

Nachdem Sie nun die Bilanzbeispiele besser lesen können, runden Sie Ihre Fähigkeiten mit einigen unserer anderen Ressourcen ab. Das Corporate Finance Institute bietet Ressourcen, die Ihnen helfen, Ihr Wissen zu erweitern und Ihre Karriere voranzutreiben! Schauen Sie sich die folgenden Links an:

- Financial Modeling &Valuation Analyst (FMVA)®-ZertifizierungsprogrammWerden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)® Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an!

- Grundlagen der Finanzanalyse

- Drei Finanzberichte ZusammenfassungDrei FinanzberichteDie drei Finanzberichte sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind

- Kostenloses CFI Accounting eBookAccounting BookCFI's Principles of Accounting Book ist kostenlos, als PDF für jedermann zum Download bereit. Lesen Sie über Buchhaltung, Rechnungslegungsgrundsätze, Jahresabschluss, mit 66 Seiten Lektionen und Tutorials. Von allgemeinen Transaktionserfassungskonventionen über den gesamten Abrechnungszyklus bis hin zu wichtigen Konten, das Buch

-

Millennial-Geld:Geheimnisse eines Black-Friday-Shoppers

Mein Mann und ich haben eine Thanksgiving-Routine. Bevor die Familie kommt oder der Truthahn geschnitzt wird, Wir versammeln uns im Wohnzimmer. Während im Hintergrund Weihnachtsmusik läuft, er schalte

-

Globale Aktien fallen,

Öl purzelt bei neuen Reiseverboten Globale Aktien fielen am Montag, als ein sich schnell ausbreitender Coronavirus-Stamm aus England neue Reisebeschränkungen auslöste. den Aussichten für die Erholun

-

Was ist das Verhältnis von Kreditmarktschulden zu verfügbarem Einkommen?

Das Verhältnis von Kreditmarktschulden zu verfügbarem Einkommen ist eine finanzielle Kennzahl, die zur Messung der finanziellen Bedingungen in Haushalten verwendet wird. HaushaltEin Haushalt bezieht s

-

So hinterlegen Sie einen Scheck bei der Bank und lassen ihn sofort einlösen

Wenn Sie sicherstellen möchten, dass Sie genügend Geld auf der Bank haben, Sie haben keine Zeit, ein paar Tage auf die Einlösung eines Schecks zu warten. Aber Kontrollen können dauern mindestens ein

Buchhaltung

-

Was Vorruheständler von einem Job ohne Sozialleistungen profitieren können

Was Vorruheständler von einem Job ohne Sozialleistungen profitieren können Die durch das Coronavirus verursachte Finanzkrise verändert die Altersvorsorge für viele, einschließlich Vorruhestandsempfängern, die möglicherweise ihre Pläne anpassen müssen, um einen unerwarteten S...

-

So erkennen Sie, ob Ihre Geschenkkarte abgelaufen ist

So erkennen Sie, ob Ihre Geschenkkarte abgelaufen ist Die Verbrauchergesetze zum Schutz von Geschenkkarten in den Vereinigten Staaten variieren je nach den Vorschriften des Staates, in dem die Geschenkkarte ausgestellt wurde. In einigen Staaten, Unterneh...

-

Merrick Bank Bewertung

Merrick Bank Bewertung Millennial Money hat sich mit CardRatings und creditcards.com zusammengetan, um unsere Kreditkartenprodukte abzudecken. Tausendjähriges Geld, CardRatings und creditcards.com können von Kartenherausgeb...

-

Was ist ein nicht marktfähiges Wertpapier?

Was ist ein nicht marktfähiges Wertpapier? Nicht marktgängiges Wertpapier bezieht sich auf ein Wertpapier, das an keiner größeren Wertpapierbörse gehandelt wird. Als Ergebnis, Es ist schwierig, solche Wertpapiere zu kaufen und zu verkaufen. Ni...