Was ist eine Ausgabe?

Eine Ausgabe stellt eine Zahlung mit Bargeld oder Kredit zum Kauf von Waren oder Dienstleistungen dar. Eine Ausgabe wird zu einem einzigen Zeitpunkt (dem Kaufzeitpunkt) erfasst, im Vergleich zu einem AufwandAbgegrenzte AufwendungenAbgegrenzte Aufwendungen sind Aufwendungen, die erfasst werden, obwohl keine Barzahlung geleistet wurde. Sie werden in der Regel über das Matching-Prinzip mit dem Umsatz verrechnet, der in einem Zeitraum erfasst wird, in dem er aufgebraucht oder abgelaufen ist. In diesem Leitfaden werden die verschiedenen Arten von Ausgaben im Rechnungswesen und im Finanzwesen untersucht.

Um den Eintritt einer Ausgabe zu erfassen, ein Buchhalter muss den Nachweis der Transaktion erbringen. Zum Beispiel, ein VerkaufsbelegQuelldokumenteDie Papierspuren der Finanztransaktionen eines Unternehmens werden in der Buchhaltung als Quelldokumente bezeichnet. Ob Schecks ausgestellt werden, wird den Nachweis eines außerbörslichen Verkaufs erbringen, während eine Rechnung eine Zahlungsaufforderung für Waren und Dienstleistungen anzeigt. Die Dokumente sind vorhanden, um Unternehmen eine strenge Kontrolle über ihre Transaktionen zu ermöglichen. In der Regel, Ziel ist es, Gewinne zu antizipieren GewinnrücklagenDie Gewinnrücklagenformel stellt den gesamten kumulierten Nettogewinn abzüglich aller an die Aktionäre gezahlten Dividenden dar. Einbehaltene Gewinne sind ein Teil und Verluste, während die Einnahmen noch im Auge behalten werdenUmsatzerlöseUmsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erhält. In der Buchhaltung, die Begriffe "Verkauf" und.

Ausgaben vs. Ausgaben

Es ist wichtig, den Unterschied zwischen einer Ausgabe und einer Ausgabe zu verstehen. Obwohl verwandt, Sie sind tatsächlich anders und haben einige wichtige Nuancen, die Sie kennen müssen.

Ausgaben – Dies ist der Gesamtkaufpreis einer Ware oder Dienstleistung. Zum Beispiel, Ein Unternehmen kauft ein Gerät im Wert von 10 Millionen US-Dollar, dessen Nutzungsdauer auf 5 Jahre geschätzt wird. Dies würde als Investitionsausgabe von 10 Millionen US-Dollar eingestuft werden.

Aufwand – Dies ist der Betrag, der in der Gewinn- und Verlustrechnung eines Unternehmens als Verrechnung mit Umsätzen oder Erträgen erfasst wird. Zum Beispiel, Das gleiche Gerät im Wert von 10 Millionen US-Dollar mit einer Lebensdauer von 5 Jahren hat einen Abschreibungsaufwand von 2 Millionen US-Dollar pro Jahr.

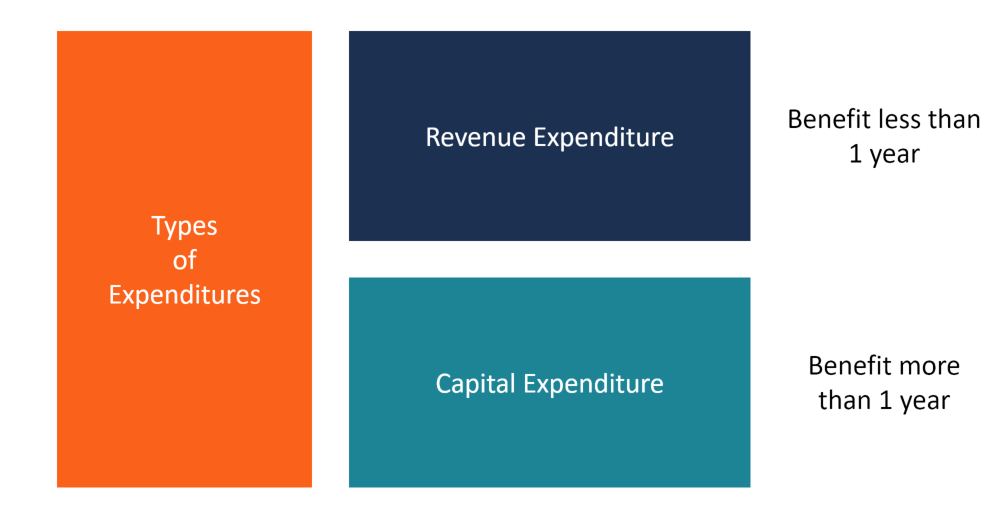

Ausgabenarten im Rechnungswesen

Die Ausgaben im Rechnungswesen umfassen zwei große Kategorien:Investitionsausgaben und Einnahmenausgaben

1. Investitionen

Ein Unternehmen tätigt KapitalausgabenBerechnung von Kapitalkosten – FormelDieser Leitfaden zeigt, wie Kapitalkosten berechnet werden, indem die Kapitalkostenformel aus der Gewinn- und Verlustrechnung und der Bilanz für die Finanzmodellierung und -analyse abgeleitet wird. (CapEx), wenn sie einen Vermögenswert mit einer Nutzungsdauer von mehr als 1 Jahr (einen langfristigen Vermögenswert) erwirbt.

In vielen Fällen, es kann sich um eine bedeutende Geschäftsausweitung oder den Erwerb eines neuen Vermögenswerts handeln, mit der Hoffnung, langfristig mehr Einnahmen zu erzielen. Ein solches Vermögen, deshalb, erfordert eine erhebliche Anfangsinvestition und anschließende kontinuierliche Wartung, um die volle Funktionsfähigkeit zu erhalten. Als Ergebnis, viele unternehmen finanzieren das projekt häufig entweder durch fremd- oder eigenkapitalfinanzierung.

Da es sich bei der Investition um eine Investition handelt, der Nutzen für das Geschäft wird sich über mehrere Jahre erstrecken. Als Konsequenz, er kann nicht die vollen Anschaffungskosten des Vermögenswerts im selben Geschäftsjahr abziehen. Deswegen, sie verteilt diese Abzüge über die Nutzungsdauer des Vermögenswerts. Der Wert dieses Vermögenswerts wird in der Bilanz ausgewiesenBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung., unter den langfristigen Vermögenswerten, als Teil der Pflanze, Eigentum, und Ausrüstung (PP&EPP&E (Eigenschaft, Anlagen und Ausrüstung)PP&E (Sach-, Anlage, und Ausrüstung) gehört zu den wesentlichen langfristigen Vermögenswerten der Bilanz. PP&E wird von Capex beeinflusst, ).

Beispiel 1

Nehmen wir an, Unternehmen Y beschäftigt sich mit der Herstellung von Eisenblechen. Aufgrund der gestiegenen Nachfrage nach seinen hochprofilierten Eisenblechen, Die Unternehmensleitung beschließt, eine neue Prägemaschine zu kaufen, um die Produktion zu erneuern. Sie schätzen, dass die neue Maschine die Produktion um 35 % verbessern kann. und schließt damit die Lücke im anspruchsvollen Markt. Unternehmen Y beschließt, die Ausrüstung zum Preis von 100 Millionen US-Dollar zu erwerben. Die Nutzungsdauer der Maschine wird voraussichtlich 10 Jahre betragen.

In diesem Fall, es ist offensichtlich, dass der Vorteil des Erwerbs der Maschine mehr als 1 Jahr beträgt, es fällt also eine investition an. Im Laufe der Zeit, das Unternehmen wird die Maschine als Aufwand abschreiben (Abschreibung).

2. Einnahmenausgaben

Eine Einnahmeausgabe liegt vor, wenn ein Unternehmen Geld für einen kurzfristigen Nutzen ausgibt (d. h. weniger als 1 Jahr). Typischerweise diese Ausgaben werden verwendet, um den laufenden Betrieb zu finanzieren, der, wenn sie verrechnet werden, werden als Betriebsausgaben bezeichnet. Erst wenn der Aufwand als Aufwand erfasst wird, wird der Ertrag belastet.

Unterschied zwischen Investitionsausgaben und Einnahmenausgaben

Investitionsausgaben beziehen sich auf langfristige Ausgaben – eine bedeutende Investition –, während Einnahmenausgaben auf kurzfristige Betriebsausgaben bezogen sind. Sie werden beide im selben Geschäftsjahr erfasst, in dem sie anfallen, und kann nicht auf das nächste Geschäftsjahr übertragen werden.

Beispiel 2

Nach dem Kauf der Prägemaschine, Das Unternehmen kann beschließen, einen neuen leitenden Ingenieur zusammen mit sieben anderen Technikern einzustellen, um die neue Maschine zu betreiben. Eine grundlegende Rolle dieses Teams wird es sein, die Ausrüstung während des gesamten Produktionszyklus am Laufen zu halten. Andere Nebenaufgaben können die Installation neuer Teile, Überwachung der Produktion, und kontinuierliche Wartung.

Die Gehaltskosten der Ingenieure und Techniker gelten als Einnahmenausgaben.

Aufgeschobener Umsatz

Rechnungsabgrenzungsposten, oder abgegrenzter Aufwand, beziehen sich auf eine Vorauszahlung für Waren oder Dienstleistungen. Dies ist eine fortgeschrittene Form der vorausbezahlten Ausgaben. Die Vereinbarung ist in der Regel eine Vereinbarung, dass das Unternehmen in Zukunft eine Dienstleistung oder Ware erhält – aber die Ware oder Dienstleistung im Voraus bezahlt.

Als Ergebnis, Das Unternehmen behandelt die Transaktion als Vermögenswert, bis es alle Vorteile des Kaufs erhält. In den Rechnungsbüchern, Die Vereinbarung hat keinen Einfluss auf die Rentabilität des Unternehmens, da das Unternehmen den Vermögenswert noch nicht erwerben muss und noch keine Vorteile aus dem Vermögenswert erhält. Das Unternehmen belastet das Ergebnis der Transaktion über einen bestimmten Zeitraum der Gewinn- oder Verlustrechnung.

Beispiel 3

Nehmen wir an, Joe ist auf die Herstellung von Kühlschränken spezialisiert. Ein Teil seiner Produktionsmittel wird aus Übersee geliefert. Aufgrund der sensiblen Natur der Produktion, Joe braucht eine konsequente, hohe Qualität, zuverlässiger Rohstofflieferant. So, er wendet sich an seinen Distributor X, der ihn mit Kondensatoren und Kompressoren beliefert. Jedoch, Joe muss die Ware im Voraus bezahlen. Ebenfalls, nach den Bedingungen, er muss drei Jahre auf seine Vorräte warten.

In einem solchen Fall, Joe bezahlt seinen Vorrat im Voraus. In seinen Rechnungsbüchern er wird die Vereinbarung bis zum Eingang seiner Sendung als Zahlungsaufschub erklären. Deutlich, in der Buchhaltung, der finanzielle Ausgleich wird als Vermögenswert erfasst.

Mehr Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, Diese zusätzlichen CFI-Ressourcen werden nützlich sein:

- Gewinn- und Verlustrechnung (GuV)Gewinn- und Verlustrechnung (GuV)Eine Gewinn- und Verlustrechnung (GuV), oder Gewinn- oder Verlustrechnung oder Betriebsrechnung, ist ein Finanzbericht, der eine Zusammenfassung von a

- KapitalflussrechnungKapitalflussrechnungDie Kapitalflussrechnung (auch als Kapitalflussrechnung bezeichnet) ist einer der drei Schlüsselabschlüsse, die die Zahlungsmittel ausweisen

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

- So analysieren Sie AbschlüsseAnalyse von AbschlüssenSo führen Sie eine Analyse von Abschlüssen durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

-

Was ist Bitcoin-Gold?

Eine neue Kryptowährung namens Bitcoin-Gold wird am 25. Oktober erstellt, 2017, wenn eine andere Hard Fork eine andere neue etabliert, alternative Version von Bitcoin. Und um unseren Lesern

-

Leiter Lebensversicherung Überprüfung (2021)

Wenn Sie eine Familie haben, die von Ihnen abhängt, dann ist die Lebensversicherung eine wichtige Möglichkeit, ihre Zukunft zu sichern. Obwohl es schwierig sein kann, über die Möglichkeit nachzudenken

-

Was sind unverdiente Einnahmen?

Nicht verdiente Einnahmen, manchmal auch als Umsatzabgrenzung bezeichnetUmsatzabgrenzungUmsatzabgrenzung wird generiert, wenn ein Unternehmen Zahlungen für Waren und/oder Dienstleistungen erhält, die

-

Wie man eine Besitzurkunde in Texas einreicht

Eine Besitzurkunde wird verwendet, um vertriebene Mieter aus Ihrem Eigentum zu entfernen. Wenn Sie ein Mietobjekt besitzen, Es kann vorkommen, dass Sie einen Mieter kündigen müssen. In Texas, Die Räu

Buchhaltung

-

36 Geschäftsausgabenkategorien für kleine Unternehmen und Startups

36 Geschäftsausgabenkategorien für kleine Unternehmen und Startups Die Beachtung von Ausgabenabzügen spielt im Finanzplanungsprozess für kleine Unternehmen und Start-ups möglicherweise keine herausragende Rolle – und das kann sie kosten. Sicher, Sie konzentrieren sic...

-

Die Bitcoin-Blase – woher wir wissen, dass sie platzen wird

Die Bitcoin-Blase – woher wir wissen, dass sie platzen wird Im letzten Jahr, der Preis von Bitcoin ist von weniger als 800 US-Dollar auf mehr als 12 US-Dollar gestiegen, 000. Dieser enorme Wertanstieg lässt viele fragen, ob es sich um eine Blase handelt oder o...

-

Planen Sie eine Hochzeit nach der Pandemie? Hier ist, was Sie wissen sollten, bevor Sie Kredite aufnehmen, um dafür zu bezahlen

Planen Sie eine Hochzeit nach der Pandemie? Hier ist, was Sie wissen sollten, bevor Sie Kredite aufnehmen, um dafür zu bezahlen Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Was ist Marktkannibalisierung?

Was ist Marktkannibalisierung? Marktkannibalisierung bezieht sich auf ein Phänomen, das auftritt, wenn die Nachfrage nach dem Originalprodukt eines Unternehmens zugunsten seines neuen Produkts sinkt. Wenn eine Kannibalisierung auft...