Was ist eine Sollkreditanalyse?

Buchhalter führen im Rahmen ihrer Verantwortung jederzeit eine Soll-Kreditanalyse durch. Geschäftsvorfälle finden täglich statt, und es ist die Aufgabe des Buchhalters, die Transaktionen angemessen aufzuzeichnen, um ihre Auswirkungen auf das Geschäft zu bestimmen. Die Transaktionen werden sowohl auf der Soll- als auch auf der Habenseite eines Kontos erfasst, wo die Lastschrift auf der linken Seite ist, und der Kredit ist auf der rechten Seite.

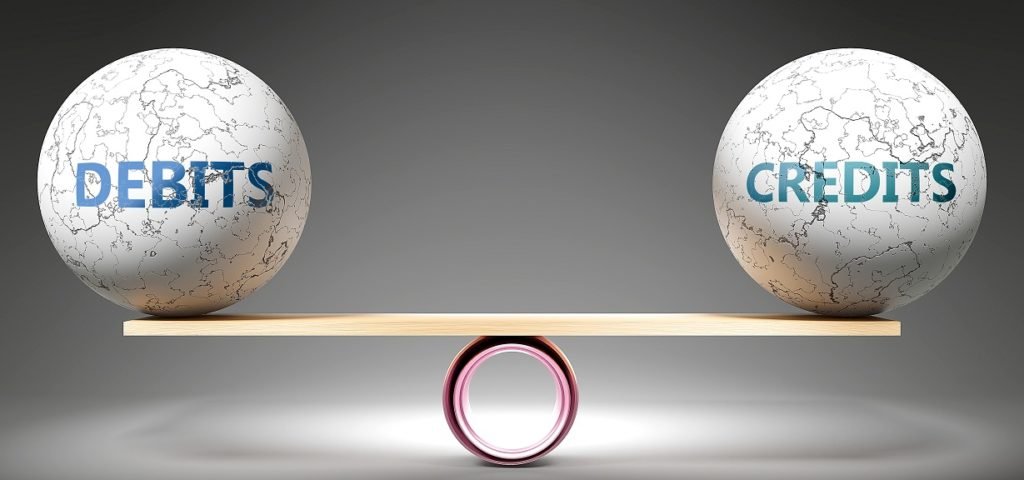

Soll- und Habenbuchungen sind Buchführungseinträge, die verwendet werden, um Geldabgänge oder -eingänge im Unternehmen zu überwachenArten von UnternehmenBei der Gründung eines Unternehmens stehen vier Haupttypen von Unternehmen zur Auswahl:Einzelunternehmen, Partnerschaften, Firmen mit beschränkter Haftung, und Unternehmen. Soll und Haben bilden das Rückgrat des doppelten Erfassungssystems, wobei jede Transaktion aus zwei Teilen besteht – für jede Lastschrifttransaktion, eine entsprechende Gutschrift in gleicher Höhe besteht.

Zusammenfassung

- Haben- und Sollbuchungen sind die Eckpfeiler des doppelten Erfassungssystems, das erfordert, dass jeder Geschäftsvorfall auf mindestens zwei Konten geführt wird.

- Kredit- und Lastschriftbuchungen werden verwendet, um den Geldeingang und -ausgang im Unternehmen zu überwachen.

- Wenn Sie steigende Guthaben haben, Die Rechnungslegungsvorschrift besteht darin, das Aktiv-/Aufwandskonto zu belasten und das Passiv-/Ertragskonto gutzuschreiben.

Wie Lastschrift und Gutschrift verwendet werden

Beim Anlegen eines neuen Geschäftsvorfalls Sie müssen mindestens zwei Konten identifizieren, die von der Transaktion betroffen sind, und ob sie sich erhöhen oder verringern. Eine Belastungsbuchung eines Kontos sollte mit einer entsprechenden Gutschrift einhergehen. Die Anzahl der Konten in einer Transaktion ist nicht begrenzt, die Mindestanzahl von Konten sollte jedoch zwei betragen.

Für jede Transaktion, der Gesamtdollarbetrag in den Spalten Soll und Haben muss immer gleich sein, um als ausgeglichen zu gelten. Zum Beispiel, wenn Sie Konto A mit 100 $ belasten, in der Kreditspalte von B muss ein entsprechender Eintrag von 100 $ vorhanden sein. Wenn die Konten nicht ausgeglichen sind, dann haben Sie keinen richtigen Tagebucheintrag.

Der klassische Ansatz für Lastschrift und Gutschrift

Der klassische Ansatz umfasst drei verschiedene Regeln für drei Arten von Konten, d.h., echte Konten , persönliche Konten , und Nominalkonten . Die Kontengruppen helfen Benutzern bei der Entscheidung, ob ein Konto belastet oder gutgeschrieben werden soll.

Echte Konten

Realkonten umfassen alle materiellen und immateriellen Vermögenswerte wie Gebäude, Maschinen, Möbel, Land, GoodwillGoodwillIn der Buchhaltung, Goodwill ist ein immaterieller Vermögenswert. Der Begriff des Goodwills kommt zum Tragen, wenn ein Unternehmen, das ein anderes Unternehmen erwerben möchte, und Patente. Die Soll-/Haben-Regel für reale Konten besteht darin, eingehende Posten zu belasten und ausgehende Posten gutzuschreiben.

Zum Beispiel, wenn das Unternehmen Büroausstattung kauft, Sie sollten den Kaufpreis vom entsprechenden Konto abbuchen. Wenn das Unternehmen einen Vermögenswert verkauft, Sie sollten dem Unternehmen einen Betrag in Höhe des Werts oder Verkaufspreises des Vermögenswertes gutschreiben.

Persönliche Konten

Persönliche Konten beziehen sich auf den/die Eigentümer, Partner, Kunden, Lieferanten, Aktionäre, etc. Die Soll-/Haben-Regel für Privatkonten besteht darin, den Zahlungsempfänger zu belasten und dem Geber gutzuschreiben.

Wenn Sie für eine Dienstleistung oder Ware bezahlen, Sie sollten den Empfänger der Zahlung und Gutschrift Bank oder Bargeld belasten, je nachdem ob Sie bar oder per Scheck bezahlt haben. Wenn Sie eine Zahlung erhalten, das Bank- oder Geldkonto belasten, und kreditieren Sie die Person, die Sie bezahlt.

Nominale Konten

Nominalkonten beziehen sich auf Einkommen, Kosten, Profite, oder Verluste. Die Rechnungslegungsvorschrift für Nominalkonten besteht darin, Aufwendungen und Verluste zu belasten, und Krediteinkommens- und Gewinnkonten.

Wenn Ihnen Kosten entstanden sind, das Ausgabenkonto belasten und das Einnahmenkonto gutschreiben. Das Einkommenskonto kann erhaltene Zinsen sein, Miete erhalten, etc., während die Ausgaben die gezahlte Miete umfassen können, Reisen, Bankkosten, Schreibwaren, Elektrizität, Porto, usw.

Belastungen und Gutschriften in der Bilanz

Bei der Erfassung von Transaktionen in der Bilanz, Sie sollten die Posten beachten, die Sie belasten oder gutschreiben. Eine Belastungsbuchung erhöht den Saldo auf der Aktivseite, während eine Gutschrift den Saldo reduziert. Zum Beispiel, wenn das Unternehmen Geräte im Wert von 10 US-Dollar kauft, 000 mit einem ScheckSo schreiben Sie einen ScheckAuch wenn der digitale Zahlungsverkehr immer mehr Marktanteile gewinnt, Es ist immer noch wichtig zu wissen, wie man einen Scheck ausstellt. Diese Anleitung zeigt Ihnen Schritt für Schritt, es wird den Vermögenssaldo um 10 US-Dollar erhöhen, 000. Ebenso wenn das Unternehmen einen Artikel in seinem Bestand (Vermögenswert) für 100 US-Dollar verkauft, es wird den Aktivsaldo um 100 US-Dollar verringern, da es sich um eine Kredittransaktion handelt.

Auf der Passivseite der Bilanz eine Sollbuchung verringert den Saldo, während eine Habenbuchung den Saldo erhöht. Zum Beispiel, wenn das Unternehmen einen Kredit von 200 US-Dollar aufnimmt, 000 um eine Fabrik zu kaufen, die Transaktion wird im Abschnitt langfristige Schulden gutgeschrieben, wodurch sich der Saldo des Passivkontos erhöht. Die Transaktion wird auch im Kassenbestand belastet, was den Vermögenssaldo erhöht. Die Soll- und Habentransaktionen gleichen die Gleichung aus.

Belastungen und Gutschriften in der Gewinn- und Verlustrechnung

Meistens, Buchungen in der Bilanz entsprechen Posten der Gewinn- und VerlustrechnungPrognostizieren von Gewinn- und VerlustrechnungspostenWir besprechen die verschiedenen Methoden zur Projektion von Gewinn- und Verlustrechnungspositionen. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten. Deswegen, Wenn Sie wissen, wie sich jede Transaktion auf die Bilanz auswirkt, können Sie bestimmen, ob die Transaktion in der Gewinn- und Verlustrechnung gutgeschrieben oder belastet werden soll.

Zum Beispiel, ein Unternehmen gibt ein Gehalt von 10 US-Dollar, 000 an seine Mitarbeiter. Die Transaktion wird in der Bilanz gutgeschrieben, um den Kassenbestand auf der Aktivseite der Bilanz zu reduzieren. Die Gutschriftstransaktion in der Bilanz sollte eine entsprechende Belastungsbuchung von 10 $ enthalten, 000 zum Lohnaufwand der Erfolgsrechnung.

Ähnlich, Wenn das Unternehmen einen Artikel im Wert von 500 US-Dollar verkauft, die Transaktion wird dem Kassenkonto des Unternehmens in der Bilanz belastet. In der Gewinn- und Verlustrechnung wird eine entsprechende Gutschrift in Höhe von 500 US-Dollar für die Einnahmen des Unternehmens vorgenommen.

Verwandte Lektüre

Vielen Dank, dass Sie den CFI-Leitfaden zur Debit Credit Analysis gelesen haben. CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- KonsolidierungsmethodeKonsolidierungsmethodeDie Konsolidierungsmethode ist eine Art der Beteiligungsbuchhaltung, die zur Einbeziehung und zum Ausweis der Finanzergebnisse von Mehrheitsbeteiligungen verwendet wird.

- JournaleintragsvorlageJournaleintragsvorlageDiese Journaleintragsvorlage hilft Ihnen beim Erstellen richtig formatierter Journaleinträge und bietet eine Richtlinie dafür, wie ein Hauptbuch aussehen sollte.

- T Accounts GuideT Accounts GuideWenn Sie eine Karriere in der Buchhaltung anstreben, T Accounts können Ihr neuer bester Freund sein. Das T-Konto ist eine visuelle Darstellung einzelner Konten

- Prognostizieren von BilanzeinzelpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

-

Abschreibungskosten aus einer Bilanz berechnen

Der Abschreibungsaufwand verteilt die Anschaffungskosten eines Vermögenswerts, wie eine Druckmaschine. Jede Abrechnungsperiode, ein Unternehmen weist einen Teil der Anschaffungskosten seines Anlageve

-

Globale Aktien fallen,

Öl purzelt bei neuen Reiseverboten Globale Aktien fielen am Montag, als ein sich schnell ausbreitender Coronavirus-Stamm aus England neue Reisebeschränkungen auslöste. den Aussichten für die Erholun

-

Wie man ein Schüler-Lehrer-Betreuer wird

Lehramtsstudierende begleiten Lehramtsstudierende durch den Prozess des Lehrpraktikums. Studentische Lehrbetreuer verwalten Studenten, die Praktika absolvieren, um ihre Lehramtsstudiengänge abzuschli

-

Was ist Asset Allocation und wie funktioniert sie?

Bei der Asset Allocation wird Ihr Vermögen auf verschiedene Anlageklassen aufgeteilt, um das Risiko zu reduzieren und möglicherweise Ihre Rendite zu steigern. Jede Art von Vermögenswerten – Aktien, Fe

Buchhaltung

-

Grünes Investieren:Der vollständige Leitfaden

Grünes Investieren:Der vollständige Leitfaden Für die meisten Leute, Der Umwelt zu helfen bedeutet nicht, ihre Lebensweise komplett zu ändern. Es bedeutet einfach, nachhaltigere Wege zu wählen, um das zu tun, was sie bereits tun. Wie der Kauf von...

-

Vor- und Nachteile eines 403(b)

Vor- und Nachteile eines 403(b) A 403(b) ist ein steuerbegünstigter Rentenplan, ähnlich einem 401(k), für Mitarbeiter von gemeinnützigen und Bildungseinrichtungen. Beiträge zu einem 403(b)-Plan werden direkt vom Gehaltsscheck eines ...

-

Wie man mit einem Einkommen zu Hause unterrichtet

Wie man mit einem Einkommen zu Hause unterrichtet Als ich kürzlich über die Vor- und Nachteile von Homeschooling schrieb, Ein großes Puzzlestück habe ich unangetastet gelassen:Wie geht eine Familie mit Einkommensverlusten um, wenn ein zu Hause bleibe...

-

Was ist der durchschnittliche Umsatz pro Nutzer (ARPU)?

Was ist der durchschnittliche Umsatz pro Nutzer (ARPU)? Durchschnittlicher Umsatz pro Nutzer (ARPU), auch bekannt als durchschnittlicher Umsatz pro Einheit, ist eine Nicht-GAAP-Kennzahl, die häufig von digitalen Medienunternehmen verwendet wirdFinanzmodell...