Was sind die Kosten der verkauften Waren (COGS)?

Cost of Goods Sold (COGS) misst die „ direkten Kosten “, die bei der Herstellung von Waren oder Dienstleistungen anfallen. Darin enthalten sind Materialkosten, direkte Arbeitskosten, und direkte Werksgemeinkosten, und ist direkt proportional zum Umsatz.

Wenn die Einnahmen steigen, Es werden mehr Ressourcen benötigt, um die Waren oder Dienstleistungen zu produzieren. COGS ist oft der zweite Posten in der Gewinn- und VerlustrechnungGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die deren Gewinn und Verlust über einen bestimmten Zeitraum zeigt. Der Gewinn bzw. kommen direkt nach den Verkaufserlösen. COGS wird vom Umsatz abgezogen, um den Bruttogewinn zu ermitteln.

Die Herstellungskosten der verkauften Waren umfassen alle Kosten, die mit der Herstellung der Waren oder der Erbringung der vom Unternehmen angebotenen Dienstleistungen verbunden sind. Für Waren, diese Kosten können die variablen Kosten für die Herstellung von Produkten umfassen, wie Rohstoffe und Arbeitskräfte.

Sie können auch Fixkosten, wie Werks-Overhead, Lagerungskosten, und abhängig von den einschlägigen Rechnungslegungsgrundsätzen, manchmal Abschreibungsaufwand.

COGS beinhaltet keine allgemeinen Vertriebskosten, wie Managementgehälter und Werbekosten. Diese Kosten fallen unter die Bruttogewinnlinie des Verkaufs, Allgemeine und Verwaltungskosten (SG&A)SG&ASG&A umfasst alle Nichtproduktionskosten, die einem Unternehmen in einem bestimmten Zeitraum anfallen. Darin enthalten sind Aufwendungen wie Miete, Werbung, Marketing-Sektion.

Zweck der Kosten der verkauften Waren

Der Hauptzweck der Ermittlung von COGS besteht darin, die „wahren Kosten“ der in der Periode verkauften Waren zu berechnen. Es spiegelt nicht die Kosten von Waren wider, die in der Periode gekauft und nicht verkauft oder nur im Lager gehalten werden. Es hilft dem Management und den Investoren, die Leistung des Unternehmens zu überwachen.

Bilanzierung der Herstellungskosten der verkauften Waren

IFRSIFRS-StandardsIFRS-Standards sind International Financial Reporting Standards (IFRS), die aus einer Reihe von Rechnungslegungsvorschriften bestehen, die festlegen, wie Transaktionen und andere buchhalterische Ereignisse in Abschlüssen ausgewiesen werden müssen. Sie wurden entwickelt, um Glaubwürdigkeit und Transparenz in der Finanzwelt aufrechtzuerhalten, und US-GAAP ermöglicht unterschiedliche Richtlinien für die Bilanzierung von Lagerbeständen und Kosten der verkauften Waren. Sehr kurz, Es gibt vier Hauptbewertungsmethoden für den Lagerbestand und die Herstellungskosten der verkauften Waren.

- First-in-first-out (FIFO)

- Last-in-first-out (LIFO)

- Gewichteter Durchschnitt

- Spezifische Identifizierung

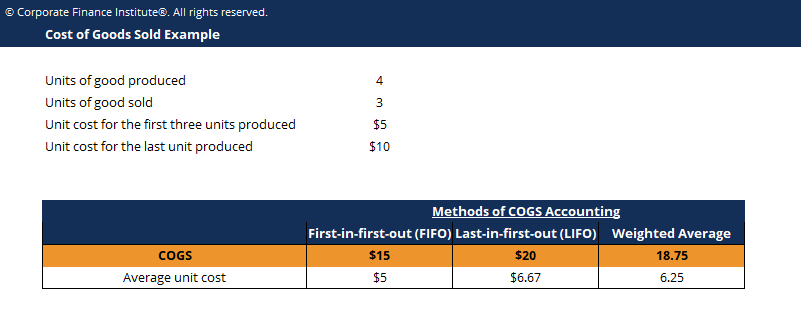

Unter FIFO, COGS bestehen aus fertigen Bestandseinheiten, die zuerst produziert wurden und bestehen somit aus zuerst angefallenen Kosten, in der Erwägung, dass unter LIFO COGS besteht aus fertigen Bestandseinheiten, die zuletzt produziert wurden und bestehen daher aus späteren oder neuesten Kosten. Zum Beispiel, Nehmen wir an, ein Unternehmen kaufte Materialien, um vier Einheiten seiner Waren herzustellen.

Die ersten drei Einheiten kosten 5 US-Dollar in der Herstellung. Jedoch, aufgrund steigender Materialpreise, die letzte Einheit kostet 10 US-Dollar in der Herstellung. In der Folgezeit, das Unternehmen verkaufte drei Einheiten. Unter FIFO, COGS würde aus den ersten drei produzierten Einheiten bestehen, insgesamt 5 $ x 3 =15 $. Unter LIFO, COGS würde aus den letzten drei produzierten Einheiten bestehen, insgesamt $10 x 1 + $5 x 2 =$20.

Untergewichteter Durchschnitt, Die Gesamtkosten der zum Verkauf verfügbaren Waren werden durch die zum Verkauf verfügbaren Einheiten geteilt, um die Stückkosten der zum Verkauf verfügbaren Waren zu ermitteln. Dies wird mit der tatsächlichen Anzahl der verkauften Waren multipliziert, um die Kosten der verkauften Waren zu ermitteln. Im obigen Beispiel ist der gewichtete Durchschnitt pro Einheit beträgt 25 $ / 4 =6,25 $. Daher, für die drei verkauften Einheiten, COGS entspricht 18,75 USD.

Spezifische Identifikation ist insofern besonders, als diese nur von Organisationen mit spezifisch identifizierbarem Inventar verwendet wird. Kosten sind direkt zuordenbar und werden spezifisch der verkauften Einheit zugeordnet. Diese Art der COGS-Abrechnung kann für Automobilhersteller gelten, Immobilienentwickler, und andere.

Abhängig von der verwendeten COGS-Klassifizierung, Endbestandskosten werden natürlich unterschiedlich sein.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Mehr Ressourcen

Vielen Dank, dass Sie diesen Leitfaden zur Abrechnung der Kosten der verkauften Waren gelesen haben. CFI ist der offizielle Anbieter des Financial Modeling &Valuation Analyst (FMVA)Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen . Melden Sie sich noch heute an!®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! ZertifizierungWerden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an!. Zur Vorbereitung auf das FMVA-Curriculum, Diese zusätzlichen CFI-Ressourcen sind hilfreich:

- Fixe und variable KostenFixe und variable KostenKosten können je nach Art auf verschiedene Weise klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach

- Herstellungskosten Herstellungskosten (COGM) Herstellungskosten (COGM) ist ein Begriff, der in der Betriebsbuchhaltung verwendet wird und sich auf einen Zeitplan oder eine Aufstellung bezieht, die den Gesamtbetrag zeigt

- Leitfaden zur Auftragskostenrechnung Leitfaden zur AuftragskostenrechnungDie Auftragskostenrechnung wird verwendet, um Kosten basierend auf einem bestimmten Auftrag zuzuordnen. In diesem Leitfaden finden Sie die Formel für die Auftragskalkulation und deren Berechnung. Als Beispiel, Anwaltskanzleien oder Wirtschaftsprüfungsgesellschaften verwenden die Lohnkostenrechnung, weil jeder Mandant anders und einzigartig ist. Prozesskosten, andererseits kann verwendet werden

- Leitfaden zur ProzesskostenrechnungAktivitätsbasierte KostenrechnungDie leistungsbasierte Kostenrechnung ist eine spezifischere Methode, Gemeinkosten basierend auf „Aktivitäten“ zuzuordnen, die tatsächlich zu den Gemeinkosten beitragen. Eine Aktivität ist

-

Stimulus-Update:Einige Familien warten immer noch auf die Zahlung der Steuergutschrift für Kinder im September

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Was ist die langfristige Kapitalertragsteuer?

Sie haben also etwas Geld mit Investitionen verdient – oder wirklich mit jedem Asset-Trade, bei dem Sie die Nase vorn haben. Herzlichen Glückwunsch zur großen Punktzahl. Aber zählen Sie Ihre Gewin

-

Welche Kfz-Versicherung braucht man für einen Roadtrip?

Bereit für einen Roadtrip? Mit den folgenden Autoversicherungstipps sind Sie abgesichert. (iStock) Roadtriping ist ein amerikanischer Zeitvertreib, eine, die inmitten der COVID-19-Pandemie immer bel

-

Finanzielle Untreue:10 Warnsignale, die Sie erkennen und vermeiden sollten

Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Eine der größten Konfliktquellen für Paare ist Geld. Um diese

Buchhaltung

-

Sind umweltfreundliche Periodenprodukte den Aufwand wert?

Sind umweltfreundliche Periodenprodukte den Aufwand wert? Perioden, Amirit? Für die meisten Frauen, sie sind etwas, das monatlich bearbeitet werden muss. Über die Jahrhunderte, Die Technologie hat sich weiterentwickelt, um es Frauen in den Industrieländern z...

-

Raus aus deiner Komfortzone! 35 Komfortzonen-Herausforderungen

Raus aus deiner Komfortzone! 35 Komfortzonen-Herausforderungen Das Leben beginnt am Ende deiner Komfortzone. Und wie könnte man besser aus seiner Blase herauskommen, als an einigen Komfortzonen-Herausforderungen teilzunehmen?! Ich bin der Erste, der dir sagt, das...

-

So stellen Sie einen Scheck über mehr als 1 USD aus,

So stellen Sie einen Scheck über mehr als 1 USD aus, 000 Manche sagen, wir leben in einer bargeldlosen Gesellschaft, und weitgehend, wir tun. Sie können Ihre Debit- oder Kreditkarte regelmäßig zum Kauf von Waren und Dienstleistungen verwenden, Bezahlen...

-

Kundenerfahrung erklärt:Strategie,

Kundenerfahrung erklärt:Strategie, Tipps &Messwerte Ein verbraucherorientierter Ansatz ist für den Erfolg Ihres Unternehmens von größter Bedeutung. Es führt zu zufriedeneren Kunden, Wer, im Gegenzug, Werden Sie Ihrer Marke treuer, Me...