Was ist ein Abschlusseintrag?

Ein Abschlusseintrag ist ein JournaleintragJournal Entries GuideJournal Entries sind die Bausteine der Buchhaltung, von der Berichterstattung bis zur Prüfung von Journalbuchungen (bestehend aus Belastungen und Gutschriften), die am Ende eines Abrechnungszeitraums vorgenommen werden Unternehmen für Rechnungslegungszwecke zu formulieren, um Guthaben von einem temporären Konto auf ein dauerhaftes Konto zu übertragen.

Unternehmen verwenden Abschlussbuchungen, um die Salden von temporären Konten – Konten, die Salden über eine einzelne Abrechnungsperiode aufweisen – auf Null zurückzusetzen. Dabei die Gesellschaft verschiebt diese Guthaben auf Dauerkonten in der BilanzBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Diese dauerhaften Konten zeigen die langjährigen Finanzdaten eines Unternehmens.

Erfahren Sie mehr über Rechnungslegungsprozesse im CFI-Kurs Grundlagen der Rechnungslegung!

Temporäre Konten

Temporäre Konten sind Konten im HauptbuchHauptbuchIn der Buchhaltung, ein Hauptbuch (GL) ist eine Aufzeichnung aller vergangenen Transaktionen eines Unternehmens, nach Konten organisiert. Hauptbuch (GL) Konten, die verwendet werden, um Transaktionen über einen einzelnen Abrechnungszeitraum zu sammeln. Die Salden dieser Konten werden schließlich verwendet, um die Gewinn- und Verlustrechnung zu erstellenGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die ihre Gewinne und Verluste über einen bestimmten Zeitraum zeigt. Der Gewinn oder am Ende des Geschäftsjahres.

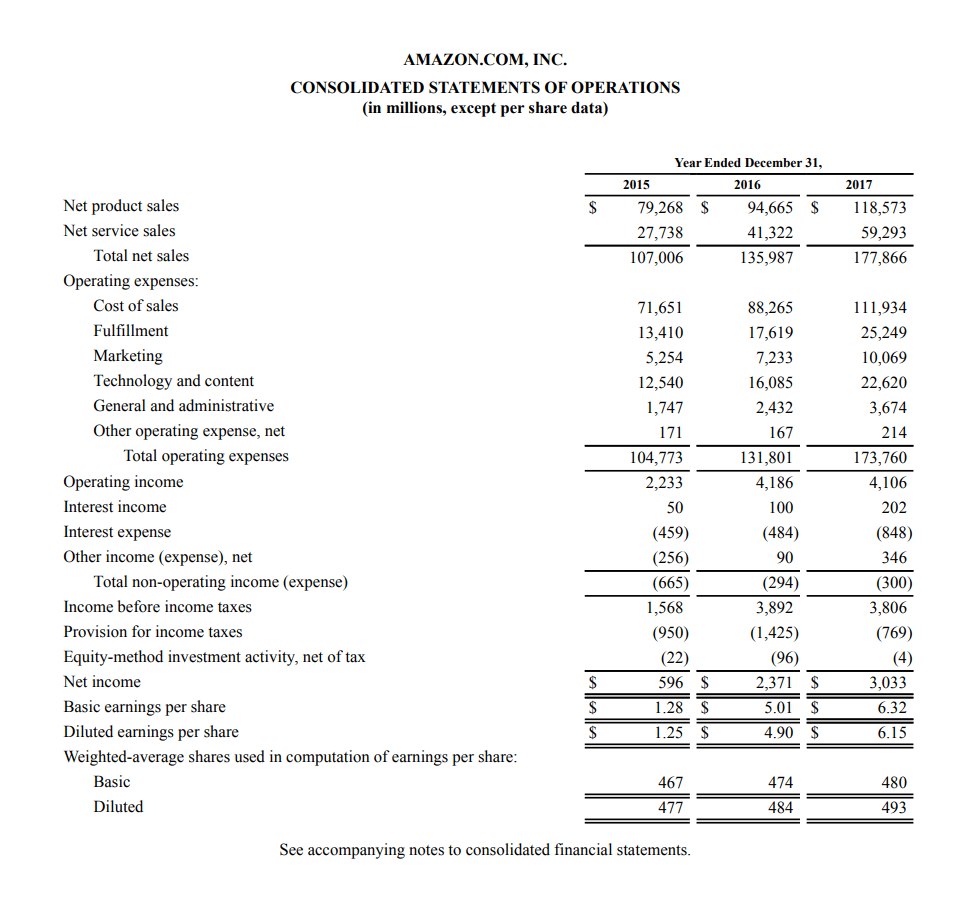

Die Gewinn- und Verlustrechnung ist eine Jahresrechnung, die verwendet wird, um die finanzielle Leistung und die Aktivitäten eines Unternehmens über ein einzelnes Geschäftsjahr darzustellen. Aus diesem Grund wird die Datumsleiste in der Jahres-Gewinn- und Verlustrechnung als „Jahr beendet“.

Unten sehen Sie ein Beispiel für die jährliche Gewinn- und Verlustrechnung von Amazon 2017. Sie können das für das Datum sehen, es ist geschrieben als „Jahr endete am 31. Dezember, JJJJ”.

Lernen Sie im kostenlosen Kurs zum Lesen von Jahresabschlüssen von CFI, Abschlüsse zu lesen!

Wie erwähnt, temporäre Konten im Hauptbuch bestehen aus GuV-Konten wie salesUmsatzerlöseUmsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erhält. In der Buchhaltung, die Begriffe "Umsatz" und/oder Aufwandskonten. Bei Veröffentlichung der Gewinn- und Verlustrechnung am Jahresende, die Salden dieser Konten werden in die Einkommensübersicht übernommen, das ist auch ein temporäres Konto.

Die Einkommensübersicht wird verwendet, um die Salden von temporären Konten in die Gewinnrücklagen zu übertragen. Gewinnrücklagen sind Teil, das ist ein dauerhaftes Konto in der Bilanz.

Einkommen Zusammenfassung

Die Einkommensübersicht ist ein temporäres Konto, das verwendet wird, um Abschlussbuchungen vorzunehmen.

Alle temporären Konten müssen am Ende des Abrechnungszeitraums auf Null zurückgesetzt werden. Um dies zu tun, ihre Guthaben werden auf das Einkommensübersichtskonto geleert. Das Einkommensübersichtskonto überträgt dann den Nettosaldo aller temporären Konten in die Gewinnrücklagen, das ist ein dauerhaftes Konto in der Bilanz.

Dauerkonten

Dauerkonten sind Konten, die die langjährige Finanzlage eines Unternehmens aufzeigen. Bilanzkonten sind Dauerkonten. Diese Konten übertragen ihre Salden über mehrere Rechnungsperioden.

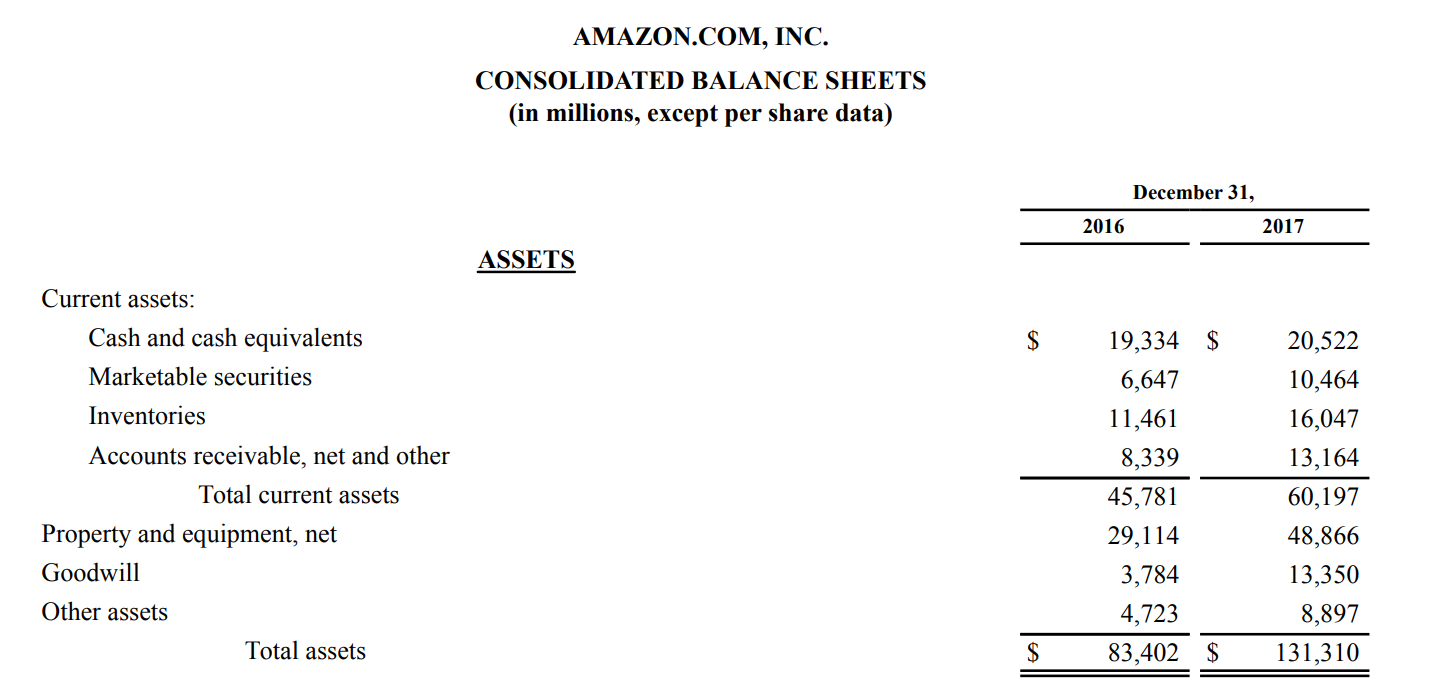

Um dies besser zu verstehen, Wir können uns ein Konto wie Inventar ansehenInventoryInventory ist ein Girokonto, das in der Bilanz zu finden ist, bestehend aus allen Rohstoffen, in Arbeit, und Fertigwaren, die a. Nachfolgend ein Auszug aus der Jahresbilanz 2017 von Amazon.

Lernen Sie im kostenlosen Kurs zum Lesen von Jahresabschlüssen von CFI, Abschlüsse zu lesen!

Die Bilanz erfasst eine Momentaufnahme eines Unternehmens zu einem bestimmten Zeitpunkt. Wenn Sie sich diese Bilanz ansehen, wir können folgendes beobachten:

- Am 31. Dezember, 2016, Amazon meldete 11 US-Dollar 461 Millionen Inventar. Dieser Betrag wurde auf Anfang 2017 vorgetragen.

- Am 31. Dezember, 2017, Amazon hat 16 US-Dollar gepostet, 047 Millionen Inventar.

- Amazon hat seine Lagerbestände um 4 US-Dollar erhöht, 586 Millionen im Jahr 2017, um den am 31. Dezember gemeldeten Saldo zu erreichen, 2017.

Wenn man es so betrachtet, Wir können sehen, dass das Inventar ein permanentes Konto ist, das Salden über mehrere Abrechnungszeiträume hinweg vorträgt.

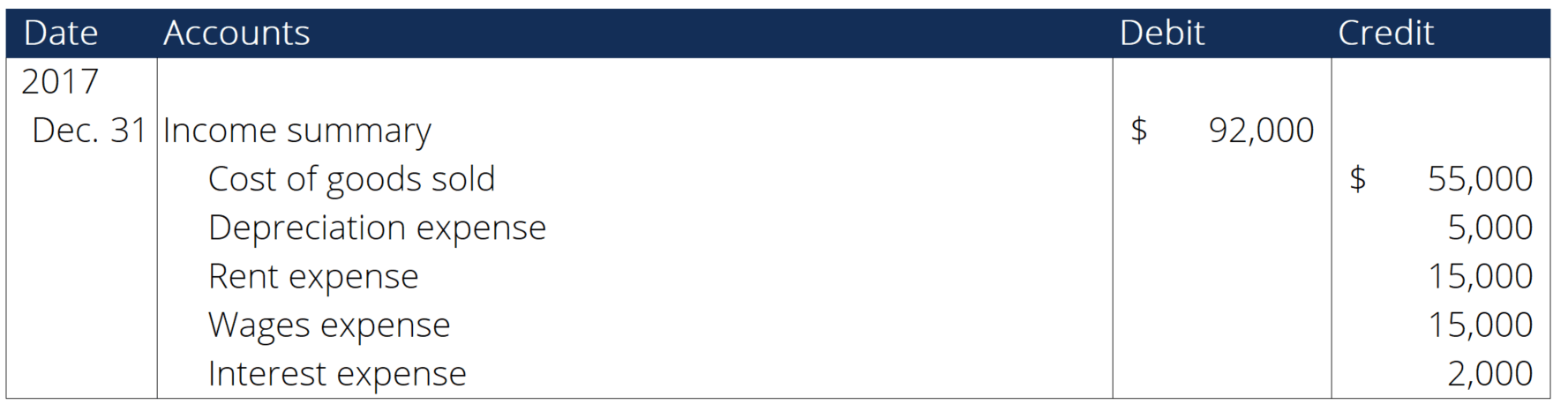

Beispiel für einen Abschlusseintrag

Nachfolgend finden Sie Beispiele für Abschlussbuchungen, die die temporären Konten in der Gewinn- und Verlustrechnung auf Null setzen und die Salden auf das dauerhafte Gewinnreservenkonto übertragen. Dies erfolgt über das Einkommensübersichtskonto.

1. Erlöskonten schließen

Saldo der Einnahmen löschenRevenueRevenue ist der Wert aller Verkäufe von Waren und Dienstleistungen, die von einem Unternehmen in einer Periode erfasst werden. Ertragskonto (auch als Umsatz oder Ertrag bezeichnet) durch Belastung der Einnahmen und Gutschrift der Einnahmenzusammenfassung.

2. Spesenkonten schließen

Begleichen Sie den Saldo der Aufwandskonten, indem Sie die Einnahmenübersicht belasten und die entsprechenden Ausgaben gutschreiben.

3. Einkommensübersicht schließen

Schließen Sie das Einkommensübersichtskonto, indem Sie die Einkommensübersicht belasten und einbehaltene Gewinne gutschreiben.

4. Dividenden schließen

Schließen Sie die DividendenDividendeEine Dividende ist ein Anteil am Gewinn und an den Gewinnrücklagen, den ein Unternehmen an seine Aktionäre ausschüttet. Wenn ein Unternehmen einen Gewinn erwirtschaftet und einbehaltene Gewinne ansammelt, Diese Erträge können entweder in das Unternehmen reinvestiert oder als Dividende an die Aktionäre ausgeschüttet werden. durch Belastung der Gewinnrücklagen und Gutschrift von Dividenden.

Zusätzliche Ressourcen

Vielen Dank für das Lesen des CFI-Leitfadens für den abschließenden Einstieg. Das Corporate Finance Institute verfügt über weitere Ressourcen, die Ihnen helfen, Ihr Wissen zu erweitern und Ihre Karriere voranzutreiben! Schauen Sie sich die folgenden Links an:

- Buchhaltungsgrundlagen

- Einführung in die Unternehmensfinanzierung

- Bilanzierungsgleichung BilanzierungsgleichungDie Bilanzierungsgleichung ist ein Grundprinzip der Bilanzierung und ein grundlegendes Element der Bilanz. Aktiva =Passiva +

- Verknüpfung der AbschlüsseWie die 3 Abschlüsse miteinander verknüpft sindWie sind die 3 Abschlüsse miteinander verknüpft? Wir erklären, wie Sie die 3 Abschlüsse für die Finanzmodellierung miteinander verknüpfen und

-

Das Geheimnis des Sparens von Brillen und Kontaktlinsen

Es ist nicht so, dass wir keine Optionen zum Kauf von Kontaktlinsen und Brillen haben. Es ist nicht einmal so, dass die Versicherung die Sehkosten nicht abdeckt (vorausgesetzt, wie immer, dass Sie die

-

Die minimale Anzahlung für eine konventionelle Hypothek

Das Risiko ist ein primärer Faktor bei der Bestimmung der minimalen Anzahlung für einen konventionellen Kredit. Eine Anzahlung gleicht das Risiko eines Kreditgebers aus und ermöglicht es Ihnen, eine k

-

Was ist der Narrative Irrtum?

Eine der Grenzen unserer Fähigkeit, Informationen objektiv auszuwerten, ist der sogenannte narrative Fehlschluss. Wir lieben Geschichten und lassen unsere Vorliebe für eine gute Geschichte die Fakten

-

Robinhood sagt, dass Dogecoin im ersten Quartal 34% des Krypto-Handelsumsatzes ausmachte

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Buchhaltung

-

Was ist ein Darkpool?

Was ist ein Darkpool? Ein Dark Pool ist eine privat organisierte Finanzbörse oder ein Hub, an dem der Handel mit Finanztiteln stattfindet. Dark Pools stehen im krassen Gegensatz zu den öffentlichen Finanzbörsen, wo es ein ...

-

Wie man Bitcoin kauft

Wie man Bitcoin kauft Smartphone mit Bitcoin-Diagramm auf dem Bildschirm zwischen Haufen von Bitcoins. Bitcoin-Handelskonzept. Virtuelle Währung Wir waren schon vor etwa einem Jahrzehnt beeindruckt, aber heute können w...

-

Regeln für die Immobilienwerbung

Regeln für die Immobilienwerbung Landes- und/oder Bundesgesetze regeln in der Regel die Regeln für die Immobilienwerbung. Die Regeln für Immobilienlizenznehmer sind in der Regel strenger als die Regeln für einen Verbraucher, der sein...

-

Wie scannen Diebe Kreditkarten in Ihrer Handtasche?

Wie scannen Diebe Kreditkarten in Ihrer Handtasche? Daten von kontaktlosen Karten zu stehlen ist relativ einfach, vor allem an überfüllten Orten. Kriminelle können einen Kreditkartenleser verwenden, um die Daten auf Ihrer Karte zu stehlen, ohne dass si...