Was ist eine Bill-and-Hold-Vereinbarung?

Eine Bill-and-Hold-Vereinbarung ist eine Erlösrealisierungsmethode, bei der Erlöse vor der Lieferung von Waren erfasst werden. Dabei handelt es sich um die Umsatzrealisierung vor dem Versand der Ware an den Käufer. Als solche, Eine Bill-and-Hold-Vereinbarung gilt aufgrund der einfachen Gewinnmanipulation als umstrittene Methode zur Umsatzrealisierung.

Zusammenfassung

- Bei einer Bill-and-Hold-Vereinbarung Der Umsatz wird vor der Lieferung der Ware an den Käufer erfasst.

- Laut dem Journal of Accountancy, Bill-and-Hold-Vereinbarungen werden oft mit Finanzbetrug in Verbindung gebracht.

- IFRS 15 (Erlöse aus Verträgen mit Kunden) beschreibt Bedingungen, die ein Verkäufer erfüllen muss, um im Rahmen dieser Vereinbarung Erlöse zu erfassen.

Verständnis der Bill-and-Hold-Vereinbarung

Eine Bill-and-Hold-Vereinbarung gilt als aggressive Methode der Umsatzrealisierung, und seine Verwendung wird im Allgemeinen von der Securities and Exchange Commission (SEC)Securities and Exchange Commission (SEC) der US-amerikanischen Börsenaufsichtsbehörde (Securities and Exchange Commission) missbilligt, oder SEC, ist eine unabhängige Behörde der US-Bundesregierung, die für die Umsetzung von Bundeswertpapiergesetzen und den Vorschlag von Wertpapiervorschriften verantwortlich ist. Sie ist auch für die Aufrechterhaltung der Wertpapierbranche sowie der Aktien- und Optionsbörsen zuständig.

Laut dem Journal of Accountancy, Bill-and-Hold-Vereinbarungen werden oft mit Finanzbetrug in Verbindung gebracht.

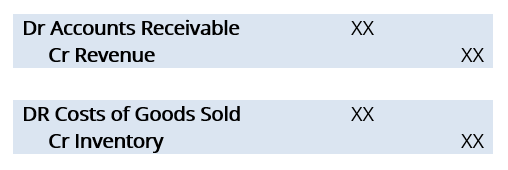

Betrachten Sie die Journalbuchungen einer hypothetischen Bill-and-Hold-Transaktion:

Das Problem liegt in der ersten Reihe von Journalbuchungen – DebitorenbuchhaltungDebitorenbuchhaltung (AR) repräsentiert den Kreditverkauf eines Unternehmens, die noch nicht bei ihren Kunden abgeholt wurden. Unternehmen erlauben und verrechnen Einnahmen. Diese beiden Journalbuchungen besagen, dass der Verkäufer Einnahmen ohne Zahlungseingang erfasst hat (d. h. Kasse).

Als solche, Es besteht ein Motiv für den Verkäufer, mit dem Käufer zusammenzuarbeiten, indem er den Käufer auffordert, im Rahmen einer Bill-and-Hold-Vereinbarung zu kaufen und die Bestellung dann zu stornieren, sobald die Zahlung fällig ist.

Tatsächlich dies führt zu einer künstlichen Aufblähung des Gewinns für diesen Berichtszeitraum, wirkt sich jedoch nachteilig auf das Ergebnis in späteren Zeiträumen aus, Channel-Stuffing genannt. Aufgrund der Einfachheit der Durchführung von Finanzbetrug mit einer Bill-and-Hold-Vereinbarung, Die SEC hat die folgenden Kriterien festgelegt, um eine Bill-and-Hold-Vereinbarung anzuerkennen:

Kriterien zur Anerkennung einer Bill-and-Hold-Vereinbarung

1. Eigentumsrisiken sollten auf den Käufer übertragen werden

2. Der Käufer muss sich (vorzugsweise schriftlich) zum Kauf der Ware verpflichten.

3. Der Käufer muss die Bill-and-Hold-Regelung beantragen und einen sachlichen Grund dafür haben

4. Für die Lieferung der Ware an den Käufer muss ein fester und angemessener Termin vorliegen.

5. Für den Verkäufer dürfen keine Verpflichtungen mehr bestehen.

6. Die Ware ist aus dem Bestand des Verkäufers auszusondern und darf nicht für andere Bestellungen verwendet werden.

7. Die Ware muss versandfertig sein.

Die SEC hat dargelegt, dass das oben Genannte nicht als Checkliste verwendet werden soll – unter Umständen eine Vereinbarung kann alle oben genannten Kriterien erfüllen und nicht zur Umsatzrealisierung zugelassen werden.

Zu berücksichtigende Faktoren für eine Bill-and-Hold-Vereinbarung

1. Der voraussichtliche Zahlungstermin und das Ausmaß, in dem der Verkäufer seine normalen Verkaufsbedingungen für die Rechnung-and-Hold-Vereinbarung ändert

2. Die Geschichte des Verkäufers mit Bill-and-Hold-Vereinbarungen

3. Das Ausmaß der Verluste, die der Käufer erleidet, wenn der MarktwertMarktwertMarktwert wird normalerweise verwendet, um zu beschreiben, wie viel ein Vermögenswert oder ein Unternehmen auf einem Finanzmarkt wert ist. Sie wird von den Marktteilnehmern und vom Warenrückgang gemeinsam bestimmt

4. Inwieweit können Halterisiken des Verkäufers versichert werden

5. Ob die Ware einen bedingten Verkauf begründen kann, den der Käufer ablehnen könnte

Bill-and-Hold-Vereinbarung nach IFRS

Gemäß IFRS 15 (Erlöse aus Verträgen mit Kunden) Die folgenden Bedingungen müssen erfüllt sein, damit ein Verkäufer Umsätze im Rahmen einer Bill-and-Hold-Vereinbarung erfassen kann:

1. Der Grund sollte substanziell sein.

2. Die Ware ist als Eigentum des Käufers gesondert zu kennzeichnen

3. Die Ware muss für den Käufer versandbereit sein

4. Der Verkäufer darf die Ware nicht an einen anderen Kunden oder für andere Zwecke weitergeben.

Beispiel für eine Bill-and-Hold-Anordnung

Betrachten Sie die folgenden Hintergrundinformationen:

- Unternehmen A hat zugestimmt, Händler A 100 Widgets zu liefern. Die Widgets sollen speziell für den Händler gebrandet werden.

- Der Vertrag legt fest, wohin die Widgets geliefert werden (Geschäftsräume von Händler A).

- Händler A geht davon aus, dass er zum Zeitpunkt der Lieferung über ausreichend Regalfläche verfügt.

- Am Ende des Jahres, Unternehmen A hat 90 Widgets geliefert, wobei die restlichen 10 Widgets erstellt wurden, gebrandmarkt, und in seinem Lager zur Auslieferung bereit. Aufgrund des Mangels an Regalfläche, Händler A fordert, dass die verbleibenden 10 Widgets zurückgehalten werden.

Frage: Unter den Leitlinien von IFRS 15 Wie viele Widgets sollte Unternehmen A als Umsatz anerkennen?

Antworten: Unternehmen A sollte die 100 Widgets als Umsatz anerkennen.

- Der Grund für die Bill-and-Hold-Vereinbarung ist materiell, da Händler A keinen Regalplatz für die Widgets hat;

- Da die Widgets speziell für Händler A gebrandet sind, sie werden gesondert als Eigentum des Käufers gekennzeichnet und können nicht an einen anderen Kunden oder für andere Zwecke weitergeleitet werden; und

- Die Widgets können an den Händler geliefert werden.

Bill-and-Hold-Vereinbarung in den Nachrichten

Ein weit verbreiteter Betrug im Zusammenhang mit Bill-and-Hold-Vereinbarungen betrifft die Sunbeam Corporation Ende der 1990er Jahre. Zu jener Zeit, CEO Al Dunlap (Spitzname "Chainsaw Al"), der als Turnaround-Management-Spezialist bekannt war, ermutigte die Kunden, große Bestellungen mit erheblichen Rabatten aufzugeben.

Dies führte dazu, dass Kunden mitten im Winter eine beträchtliche Anzahl von Bestellungen für Grills aufgegeben hatten – Monate bevor die Ware benötigt wurde. Um das Geschäft zu versüßen, Sunbeam erklärte sich bereit, die Waren in einem Lager aufzubewahren, bis sie von den Einzelhändlern angefordert und eingelagert werden konnten.

Als Ergebnis, Sunbeam verzeichnete bedeutende Verkäufe, den Aktienkurs des Unternehmens ankurbeln. Bei Befragung durch Wirtschaftsprüfer, Sunbeam hat schließlich einen erheblichen Teil der Einnahmen aus solchen Bill-and-Hold-Vereinbarungen rückgängig gemacht, Dies deutet darauf hin, dass sie die Einnahmen zu schnell erfassten und versuchten, die Verkäufe früher in ihre Bücher zu verlagern.

In 2001, Sunbeam meldete Insolvenz an und hatte massiven Buchführungsbetrug begangen.

Mehr Ressourcen

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- IFRS-StandardsIFRS-StandardsIFRS-Standards sind International Financial Reporting Standards (IFRS), die aus einer Reihe von Rechnungslegungsvorschriften bestehen, die festlegen, wie Transaktionen und andere buchhalterische Ereignisse in Abschlüssen ausgewiesen werden müssen. Sie sollen Glaubwürdigkeit und Transparenz in der Finanzwelt wahren

- GAAPGAAPGAAP, Allgemein anerkannte Rechnungslegungsgrundsätze, ist ein anerkannter Satz von Regeln und Verfahren, die die Rechnungslegung und Finanzen des Unternehmens regeln

- Abgegrenzte ErträgeAbgegrenzte ErträgeAbgegrenzte Erträge sind Erträge, die ein Unternehmen erfasst und in seinen Journalbuchungen erfasst, obwohl noch keine Barmittel eingegangen sind. Aufgrund der Natur der periodengerechten Buchführung Unternehmen müssen manchmal Einnahmen vor Zahlungseingang erfassen.

- RatenkaufRatenkaufEin Ratenkauf ist eine Finanzierungsvereinbarung, bei der der Verkäufer dem Käufer ermöglicht, Zahlungen über einen längeren Zeitraum zu leisten.

-

Was ist, wenn mein Vermieter meine Miete ablehnt?

Wenn Sie in einer Mieteinheit wohnen und Ihr Vermieter beginnt, Ihre Mietzahlungen zu verweigern, Sie könnten befürchten, dass Sie wegen Nichtzahlung der Miete ausgewiesen werden. In manchen Fällen, D

-

Kein Notfallfonds? 7 Möglichkeiten, finanzielle Verteidigung zu spielen

Da die Ausbreitung des Coronavirus weitergeht, Städte und Bundesstaaten beginnen, die Vorteile einer Wiedereröffnung der amerikanischen Wirtschaft abzuwägen. Mit Millionen von Amerikanern, die Arbeits

-

Was ist ein Mehrheitsaktionär?

Ein Mehrheitsaktionär ist jede Person oder jedes Unternehmen (oder manchmal eine Regierung), die mehr als 50% der Aktien eines Unternehmens besitzt. Da diese natürlichen oder juristischen Personen ein

-

So fährt man für Uber

Um für Uber zu fahren, Sie müssen die Mindestanforderungen des Unternehmens erfüllen, Zugang zu einem berechtigten viertürigen Fahrzeug haben und eine Online-Fahrerprüfung absolvieren. Wenn Sie zuge

Buchhaltung

-

USPS Express Mail vs. Prioritär Post

USPS Express Mail vs. Prioritär Post Wenn Sie nach günstigen Versandunternehmen für einen Brief oder ein Paket suchen, das eine schnelle Zustellung benötigt, Sie werden wahrscheinlich auf den US-Postdienst (USPS) als beliebte Wahl stoßen...

-

Lawine oder Schneeball:Die Debatte über die Schuldentilgung

Lawine oder Schneeball:Die Debatte über die Schuldentilgung Der Versuch, seine Schulden ohne Plan zu begleichen, kann sich anfühlen, als würde man ein sinkendes Schiff mit einem kleinen Eimer retten. Nach einer Weile, Sie werden feststellen, dass Sie wenig bis...

-

3 Wege, wie Millennials Finanzbetrug vermeiden können

3 Wege, wie Millennials Finanzbetrug vermeiden können Wir neigen dazu, Finanzbetrug als Rentnerproblem zu betrachten. Letztendlich, ältere Erwachsene sitzen eher auf einem großen Notgroschen und sind oft abweisend, finanzielle Hilfe von anderen zu bekomm...

-

Video-Dating wird bei Tinder zum Mainstream

Video-Dating wird bei Tinder zum Mainstream Ob Sie an die Manschettensaison glauben oder nicht, Dating während einer Pandemie scheint mit einer besonderen Art von Angst verbunden zu sein. Alle Orte, an denen du normalerweise spontan Leute treff...