Was ist die Steuergrundlage? Ein 101-Leitfaden

Alle Unternehmen haben Vermögenswerte. Für sehr kleine Unternehmen, diese Vermögenswerte können Büroausstattung sein. Für große Unternehmen, Zu den Vermögenswerten können auch Gebäude gehören, Maschinen, Patente, Urheberrechte sowie Aktien und Anleihen für die Anlage angesammelter Barmittel. Der Wert all dieser Vermögenswerte ändert sich normalerweise im Laufe der Zeit. Verkauf von Vermögenswerten, oder ein ganzes Unternehmen, nennen Wirtschaftsprüfer ein steuerpflichtiges Ereignis – und dann wird die steuerliche Grundlage jedes Betriebsvermögens wichtig.

Was ist eine Steuergrundlage?

Die Steuerbasis ist die Kostenbasis eines Vermögenswerts zum Zeitpunkt des Verkaufs des Vermögenswerts. Die Kostenbasis beginnt mit den ursprünglichen Anschaffungskosten eines Vermögenswerts. Während der Lebensdauer des Vermögenswerts sein Wert kann steigen oder fallen. Dieser angepasste Wert wird als angepasste Kostenbasis bezeichnet. Wenn ein Vermögenswert verkauft wird, die steuerbasis ist die angepasste kostenbasis zum zeitpunkt des verkaufs. Die Differenz zwischen der Steuerbemessungsgrundlage eines Vermögenswerts und dem Verkaufspreis bestimmt, ob ein Unternehmen einen Veräußerungsgewinn oder -verlust realisiert und ob Steuern geschuldet sind oder im Schadensfall, versetzt.

Kostenbasis vs. Steuerbasis – Was ist der Unterschied?

Was ist der Unterschied zwischen Kostenbasis und Steuerbasis? Die beiden Begriffe werden oft synonym verwendet, da die Steuerbasis eine Momentaufnahme der Kostenbasis beim Verkauf eines Vermögenswerts ist.

Steuerbasis definiert

Für Ihre Steuern, Es ist wichtig, zu verfolgen, wann Sie den Vermögenswert erworben haben und wie hoch Ihr Kapitalertragsteuersatz ist. Ein Anlagevermögen, das länger als ein Jahr gehalten wird, unterliegt der Kapitalertragsteuer, was für ein C-Corp derzeit 21% beträgt – obwohl für bestimmte Arten von Vermögenswerten, die Kapitalgewinnquote kann bis zu 28% betragen. Kurzfristige Veräußerungsgewinne werden als Veräußerungsgewinne besteuert, kein Einkommen. Der Steuersatz ist der gleiche wie der natürliche oder Körperschaftsteuersatz, sie sind jedoch immer noch Kapitalgewinne und müssen getrennt von den Einkünften mit einem separaten IRS-Formular (8949) und 1049-D gemeldet werden.

Was ist in der Steuerbemessungsgrundlage enthalten?

Zusammen mit dem ursprünglichen Preis eines Vermögenswerts, die Steuerbemessungsgrundlage umfasst allfällige Anschaffungskosten, wie Steuern, Gebühren, Provisionen und Versand. Während ein Unternehmen einen Vermögenswert hält, die Steuergrundlage kann sich ändern. Die jährliche Abschreibung mindert die Steuerbemessungsgrundlage, während Kapitalverbesserungen und reinvestierte Dividenden die Steuerbemessungsgrundlage erhöhen. Auch Fusionen und Insolvenzen können die Steuerbemessungsgrundlage einer Investition erhöhen oder verringern, während Aktiensplits die Basis der einzelnen Aktien reduzieren, aber nicht die Gesamtinvestitionsbasis.

Ermittlung der Steuergrundlage

In vielen Fällen, Die Steuerbemessungsgrundlage eines Vermögenswerts hängt davon ab, wie er erworben wurde. Zum Beispiel, Für erworbene Vermögenswerte gelten unterschiedliche Besteuerungsgrundlagen, als Geschenk erhalten oder vererbt.

-

Aktien und Anleihen: Die Kostenbasis ist der Aktienkurs zuzüglich etwaiger Gebühren und Provisionen. Sie kann sich im Laufe der Zeit anpassen, wenn die Aktie Dividenden ausschüttet; reinvestierte Dividenden werden der ursprünglichen Kostenbasis hinzugefügt, Daher kann die endgültige Steuerbasis von der ursprünglichen Kostenbasis abweichen.

-

Geschenke: Die steuerliche Grundlage einer Schenkung hängt davon ab, ob sie mit Gewinn oder Verlust verkauft wird. Wenn Sie ein Geschenk mit Gewinn verkaufen, die Steuerbasis ist die Kostenbasis des Vorbesitzers, da der IRS den Lebensgewinn eines Vermögenswerts besteuert, egal wem es gehört. Wird das Geschenk mit Verlust verkauft, jedoch, Die Steuerbasis ist entweder der Marktwert bei Erhalt des Geschenks oder die Kostenbasis des Vorbesitzers. Dies verhindert, dass der neue Eigentümer einen Verlust abschreibt – und davon profitiert –, der eingetreten ist, während der Spender den Vermögenswert besaß. Daher, Es ist wichtig, die Kostenbasis des Spenders zum Zeitpunkt der Schenkung zu erfassen.

-

Geerbte Vermögenswerte: Bemessungsgrundlage für ererbte Vermögenswerte ist der Verkehrswert beim Tod des Eigentümers. Dies kann die Erforschung historischer Werte erfordern. Mit dieser Regel Sie haften nicht für eine Wertschätzung während des Eigentums des Erblassers, Sie können auch keine Verluste geltend machen, während der Erblasser den Vermögenswert gehalten hat. Wenn das geerbte Vermögen groß genug für eine Erbschaftssteuer ist, der Testamentsvollstrecker kann bis zu sechs Monate nach dem Tod des Vorbesitzers einen alternativen Begutachtungstermin wählen, wobei die Steuergrundlage der Wert an diesem alternativen Datum ist. Unabhängig davon, wie lange ein geerbter Vermögenswert gehalten wird, es wird als langfristiger Kapitalgewinn oder -verlust besteuert.

-

Gleichartiges Eigentum oder Tausch: Nicht steuerpflichtige Börsen wie z.B. gleichartige Börsen, bei der Liquidation von Personengesellschaften oder bei gesellschaftsrechtlichen Umstrukturierungen wird die im Zeitpunkt des Umtausches bestehende steuerliche Grundlage angenommen.

-

Ein Geschäft: Der Erwerber eines Unternehmens weist jedem Wirtschaftsgut als Teil des Kaufpreises eine Steuerbemessungsgrundlage zu.

-

Partnerschaften: Die Steuergrundlage jedes Partners ist der Nettowert des Beitrags des Partners und des Anteils der Verbindlichkeiten zuzüglich aller erzielten Einkünfte. Ausschüttungen mindern die Steuerbemessungsgrundlage des Partners.

So berechnen Sie die Steuerbasis

Bei den meisten Vermögenswerten Die Berechnung der Steuerbasis ist einfach:Die Steuerbasis ist die angepasste Kostenbasis – oder die ursprünglichen Anschaffungskosten des Vermögenswerts, bereinigt um andere Faktoren wie wertbeeinflussende Abschreibungen – beim Verkauf des Vermögenswerts. Die Steuerbemessungsgrundlage beginnt mit dem anfänglichen Kaufpreis zuzüglich aller Anschaffungskosten des Vermögenswerts, wie Verkauf, Grund- und Verbrauchsteuern, Versandkosten, Installations- und Testgebühren sowie Provisionen und Gebühren. Ob nach der Periodenabgrenzung oder der Cash-Basis-Rechnung, das Verfahren zur Berechnung der Steuerbemessungsgrundlage eines Vermögenswerts bleibt gleich.

Die Berechnung der Steuerbasis wird im Laufe der Zeit komplizierter, da sich die angepasste Kostenbasis ändert, wenn verschiedene Faktoren hinzugefügt oder abgezogen werden. Mit Aktien, zum Beispiel, reinvestierte Dividenden kaufen zusätzliche Aktien und werden daher der angepassten Kostenbasis hinzugefügt. Für Immobilien, der Wert von Gebäuden verliert an Wert, der Wert von Grundstücken jedoch nicht. So, kauft ein Unternehmen Land und verkauft es dann gewinnbringend, es gibt keine Abschreibung zu subtrahieren. Betriebsausgaben wie Wartungskosten, jedoch, haben keinen Einfluss auf die Kostenbasis.

Für Unternehmen, die als Partnerschaften strukturiert sind, der IRS hat kürzlich seine Meldepflicht für Partnerkapitalkonten geändert. Eine Partnerschaft weist weiterhin den Einkommensanteil jedes Partners aus, Abzüge und Gutschriften an den IRS auf einem Formular von Schedule K-1. Jedoch, Personengesellschaften müssen nun eine Transaktionssteuerbasismethode verwenden, um das Steuerbasiskapital eines Partners zu melden. Das Formular 1065 führt die Partnerschaft durch die Meldung der Beiträge eines Partners, Anteil am Gewinn oder Verlust, Entnahmen und Ausschüttungen und andere Erhöhungen oder Kürzungen nach den Grundsätzen der Besteuerung. Der Kapitalertragssatz basiert auf dem persönlichen Einkommen des einzelnen Partners — dies gilt für alle Durchleitungsgeschäfte (LLC, S-Corp, etc.).

Mit den Beteiligungen eines Unternehmens, wie Aktien und Investmentfonds, Aktien werden in der Regel zu unterschiedlichen Zeiten und Preisen gekauft und verkauft. Als Ergebnis, der IRS erlaubt zwei unterschiedliche Methoden, die zur Berechnung der Steuerbasis verwendet werden können, wenn diese Anlagewerte verkauft werden.

-

Durchschnittliche Kosten (Durchschn.Kosten): Die Summe aller Aktienkäufe (und Anschaffungskosten) dividiert durch die Gesamtzahl der gehaltenen Aktien.

-

Erster, Erstausgabe (FIFO): Anteile gelten in der Reihenfolge als verkauft, in der sie ursprünglich gekauft wurden.

Anpassungen der Steuerbasis

Während ein Vermögenswert im Besitz ist, seine Steuerbemessungsgrundlage kann sich erhöhen oder verringern. Zum Beispiel, Die Steuerbemessungsgrundlage kann sich durch Kapitalverbesserungen erhöhen und durch Unfall- und Diebstahlverluste verringert werden. Andere Kosten, wie Abschreibung, kann die Steuerbemessungsgrundlage verringern. Nehmen wir an, ein Unternehmen kauft ein Gebäude für eine Kosten-/Steuerbasis von 80 US-Dollar. 000. Das Unternehmen fügt neue 15 US-Dollar hinzu, 000 Küche für Mitarbeiter, macht seine bereinigte Steuerbasis 95 $, 000. Eine Flut verursacht $20, 000 Schäden im Kellergeschoss, Reduzierung der Steuerbasis auf 75 US-Dollar, 000. Das Unternehmen erhält eine Versicherungserstattung von 10 USD, 000, die es verwendet plus weitere 10 $, 000 um den Boden zu reparieren, Wiederherstellung der Steuerbasis auf 95 US-Dollar, 000. Schließlich, $3, 167 Gebäude werden abgeschrieben (bei einer Nutzungsdauer von 30 Jahren). Die angepasste Steuerbasis beträgt jetzt 91 US-Dollar, 833, wird aber aufgrund von Abschreibungen weiter sinken. Wenn das Gebäude verkauft wird, Der Gewinn oder Verlust wird als Verkaufspreis abzüglich der Steuerbasis berechnet – auch bekannt als bereinigte Kostenbasis.

Diese besonderen Ereignisse führen zu Anpassungen der Steuerbemessungsgrundlage der Beteiligungen eines Unternehmens:

-

Aktiensplits: Wenn sich Aktien teilen, die Steuerbemessungsgrundlage wird auf die neue Aktienanzahl umverteilt. Zum Beispiel, Nehmen wir an, ein Unternehmen kauft 100 Aktien mit einer Kosten-/Steuerbasis von 20 USD pro Aktie für eine Investition von 2 USD. 000. Wenn sich die Aktien im Verhältnis 2 zu 1 teilen, das Geschäft verteilt seine $2 neu, 000 Investitionen über die 200 Aktien, Anpassung der Steuerbasis auf 10 US-Dollar pro Aktie.

-

Dividenden: Wenn sich ein Unternehmen dafür entscheidet, Dividenden aus einer Aktie oder einem Investmentfonds zu reinvestieren, die Steuerbemessungsgrundlage erhöht sich. Nehmen, zum Beispiel, eine Kapitalausschüttung eines Investmentfonds, die der Investition eines Unternehmens hinzugefügt wird, Kauf weiterer Aktien zum aktuellen Marktwert. Wenn das Unternehmen 125 Aktien mit einer Kosten-/Steuerbasis von 50 USD pro Aktie besitzt, und der aktuelle Marktwert beträgt 75 USD, eine reinvestierte Dividende von 0,60 US-Dollar pro Aktie beträgt 75 US-Dollar und kauft eine weitere Aktie. Wenn Sie die FIFO-Methode verwenden, Die Steuerbasis der ersten 125 verkauften Aktien beträgt 50 US-Dollar und die der neu erworbenen Aktien 75 US-Dollar.

Nachverfolgung der Steuerbasis mit Buchhaltungssoftware

Aus vielen Gründen ist es wichtig, detaillierte Aufzeichnungen über die Steuergrundlage und das Erwerbsdatum jedes Vermögenswerts zu führen. wie die Minimierung der Steuerschulden.

Steuervorbereitungssoftware kann kleinen Unternehmen helfen, die Höhe der fälligen Steuern zu bestimmen, das Unternehmen muss jedoch Aufzeichnungen führen und die Steuerbemessungsgrundlagen manuell eingeben. Erwerbszeitpunkte und wenn Vermögenswerte verkauft werden. Als Ergebnis, Dateneingabefehler auftreten können. Für alle außer den kleinsten Unternehmen, die schiere zahl und vielfalt von vermögenswerten und anlagewerten machen die automatisierte nachverfolgung der steuerbemessungsgrundlagen von vermögenswerten über eine betriebswirtschaftliche buchhaltungssoftware zu einem echten gewinn.

Abschluss

Die Steuerbasis kann als die angepasste Kostenbasis eines Vermögenswerts zum Zeitpunkt des Verkaufs des Vermögenswerts erklärt werden. Aber die Verfolgung der Steuerbasis erfordert sorgfältige Aufzeichnungen, nicht nur des ursprünglichen Preises und des Anschaffungsdatums, aber auch von Anpassungen, die während des Haltens des Vermögenswerts vorgenommen wurden, und eine robuste Finanzverwaltungssoftware zur Verfolgung von Vermögenswerten erleichtert dies. Führen von soliden Aufzeichnungen über die ursprüngliche Kostenbasis jedes Betriebsvermögens, plus alle Anpassungen, die sich im Laufe der Zeit auf ihre Kostenbasis auswirken können, wird mit dem Wachstum des Unternehmens zu einer größeren Herausforderung.

Häufig gestellte Fragen zur Steuergrundlage

Wie berechnet man die Steuerbemessungsgrundlage?

Bei den meisten Betriebsvermögenswerten Die Berechnung der Steuerbemessungsgrundlage beginnt mit den ursprünglichen Anschaffungskosten des Vermögenswerts, einschließlich etwaiger Anschaffungskosten, wie Verkaufsprovisionen und Versandkosten. Dann werden Anpassungen addiert oder subtrahiert. Zum Beispiel, Abschreibung verringert die Steuerbemessungsgrundlage eines Vermögenswerts, während Kapitalverbesserungen sie erhöhen.

Wie finde ich die Basis meiner Ausrüstung?

Zur Ermittlung der Steuerbemessungsgrundlage von Geräten oder Einrichtungen, Beginnen Sie mit dem ursprünglichen Kaufpreis und addieren Sie dann die Kosten aller Kapitalverbesserungen, die an der Immobilie vorgenommen wurden, während Sie sie besaßen. Ziehen Sie dann alle Abschreibungen ab, die Sie möglicherweise in früheren Steuerjahren vorgenommen haben.

-

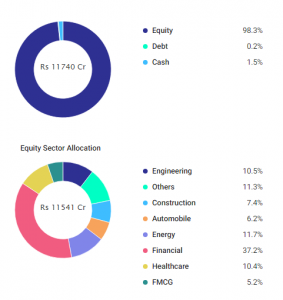

Die besten Investmentfonds, die Sie für 3-4 Jahre investieren sollten

Indien wird in den kommenden Quartalen und Jahren enorm wachsen. Dieser Tatsache stimmen alle renommierten globalen Organisationen zu. Es gibt verschiedene Branchen und Unternehmen, die davon profitie

-

Was ist ein Kapitalgewinn?

Ein Kapitalgewinn ist eine Wertsteigerung eines Vermögenswerts oder einer Anlage, die sich aus der Kurssteigerung des Vermögenswerts oder der Anlage ergibt. Mit anderen Worten, Der Gewinn entsteht, we

-

Der schnellste Weg, um $10 auszuzahlen,

000 Kreditkartenschulden Ich habe 10 $ abbezahlt, 000 Schulden mit einer einfachen Strategie: Bis zu 18 Monate lang keine Zinsen mehr zahlen indem Sie die 0%-Guthabentransferangebote nutzen. Dies

-

5 Tipps für Anleger, um den volatilen Aktienmarkt von heute zu überstehen

Dieser Inhalt unterliegt dem Urheberrecht. Die letzten Wochen waren für Anleger mit großen Beteiligungen an den US-Aktienmärkten eine holprige Fahrt. Zum Beispiel, der S&P 500-Index erzielte große Z

Buchhaltung

-

Ich habe die letzte Finanzkrise vorhergesagt – jetzt bergen die steigenden globalen Schuldenstände das Risiko einer weiteren

Ich habe die letzte Finanzkrise vorhergesagt – jetzt bergen die steigenden globalen Schuldenstände das Risiko einer weiteren Dieser Satz kann religiöse Wurzeln haben, aber es gibt keinen besseren Weg, die dominierende Sekte in der Wirtschaftswissenschaft heute zu beschreiben, als absichtlich blind. Ein Jahrzehnt nach der Kr...

-

Digitale Anzeigenplattform The Trade Desk beendet November mit 38 % Gewinn

Digitale Anzeigenplattform The Trade Desk beendet November mit 38 % Gewinn Digitale Werbeplattform The Trade Desk (NASDAQ:TTD) zeigt nach einer großen Bewegung im November eine potenziell konstruktive Formation. Nachdem er steil höher gesprungen ist, Viele Aktien beweg...

-

SSI-Vorteile für ehemalige Straftäter

SSI-Vorteile für ehemalige Straftäter SSI-Leistungen stehen Gefangenen nicht zur Verfügung, aber Ex-Häftlinge können sie erhalten. Solange sie nicht inhaftiert sind, Menschen, die wegen einer Straftat verurteilt wurden, haben die gleiche...

-

Ankr-Preisvorhersage für 2025

Ankr-Preisvorhersage für 2025 Ankrs kometenhaft, 2, Der Anstieg um 500% im letzten Jahr hat die Aufmerksamkeit der Krypto-Community auf sich gezogen. Aber gibt es von hier aus noch mehr Vorteile? Lohnt es sich, die Münze zu besi...