Was ist ein Vermögenswert? Typen &Beispiele in der Betriebsbuchhaltung

„Asset“ ist eines dieser Wörter, das sowohl eine beiläufige Bedeutung als auch eine spezifische Definition hat. Als Teil der Alltagssprache, Vorteil wird positiv genutzt:„Er ist eine echte Bereicherung für die Gemeinschaft.“ Aber im betriebswirtschaftlichen Sinne Was verstehen Finanzexperten unter Vermögenswerten? In diesem Zusammenhang, ein Vermögenswert ist etwas Wertvolles, von dem ein Unternehmen erwartet, dass es zukünftigen Nutzen bringt.

Vermögenswerte sind ein wesentlicher Bestandteil des Nettovermögens eines Unternehmens. Kreditgeber können bei der Vergabe von Krediten auch die Vermögenswerte eines Unternehmens berücksichtigen. Als Anmerkung, dieser Artikel bezieht sich nur auf unternehmenseigene Vermögenswerte, nicht Nutzungsrechte (d. h. geleaste Vermögenswerte).

Was ist ein Vermögenswert?

Die International Financial Reporting Standards (IFRS) definieren einen Vermögenswert als „eine Ressource, die vom Unternehmen aufgrund vergangener Ereignisse kontrolliert wird und aus der dem Unternehmen voraussichtlich künftiger wirtschaftlicher Nutzen zufließen wird“.

Anders ausgedrückt, Vermögenswerte sind wertvoll, weil sie Einnahmen generieren oder in Bargeld umgewandelt werden können. Sie können physische Gegenstände sein, wie Maschinen, oder immateriell, wie geistiges Eigentum. Vermögenswerte werden in der Bilanz eines Unternehmens ausgewiesen, einer seiner wichtigsten Jahresabschlüsse.

Vermögenswerte vs. Verbindlichkeiten

Es ist wichtig, den Unterschied zwischen Vermögenswerten und Verbindlichkeiten zu verstehen. Ein Unternehmen listet seine Vermögenswerte auf, Verbindlichkeiten und Eigenkapital in der Bilanz. Vermögenswerte sind Ressourcen, die ein Unternehmen entweder besitzt oder kontrolliert und von denen erwartet wird, dass sie zu einem zukünftigen wirtschaftlichen Wert führen. Verbindlichkeiten sind das, was ein Unternehmen anderen schuldet, z. ausstehende Rechnungen an Lieferanten, Löhne und Leistungen an Arbeitnehmer, sowie Mietzahlungen, Hypotheken, Steuern und Kredite.

Als Anmerkung, für öffentliche Unternehmen, geleaste Sachanlagen werden sowohl als Vermögenswert (Nutzungsrecht) als auch als Verbindlichkeit (Barwert der zukünftigen Leasingzahlungen) bilanziert. Private Unternehmen werden bald nach US-GAAP verpflichtet sein, dasselbe zu tun.

Eigenkapital ist der Nettowert des Unternehmens – der Wert, der den Eigentümern oder Aktionären zurückgegeben würde, wenn alle Vermögenswerte verkauft und alle Schulden beglichen würden. Das Verhältnis zwischen Vermögenswerten, Schulden und Eigenkapital sind in der „Rechnungslegungsgleichung, ” eines der Grundprinzipien der Rechnungslegung:

Vermögenswerte = Verbindlichkeiten + Eigenkapital

Ein Unternehmen mit mehr Vermögenswerten als Verbindlichkeiten wird als positiver Eigenkapital- oder Aktionärswert angesehen. Wenn die Vermögenswerte geringer sind als die Verbindlichkeiten, ein Unternehmen hat ein negatives Eigenkapital oder schuldet mehr als es wert ist.

Wie Assets funktionieren

Vermögenswerte untermauern die Fähigkeit eines Unternehmens, Cash zu produzieren und zu wachsen. Sie werden nach bestimmten Merkmalen kategorisiert, wie leicht sie in Bargeld umgewandelt werden können (für unternehmenseigene Vermögenswerte) und ihr Geschäftszweck. Sie helfen Wirtschaftsprüfern, die Zahlungsfähigkeit und das Risiko eines Unternehmens zu beurteilen, und sie helfen Kreditgebern bei der Entscheidung, ob sie einem Unternehmen Geld leihen sollen.

Arten von Vermögenswerten

Vermögenswerte können nach einer Reihe von Kriterien klassifiziert werden. Für Unternehmen, Die korrekte Klassifizierung ist entscheidend für die Finanzberichterstattung und die Bewertung der finanziellen Gesundheit des Unternehmens. Typischerweise Vermögenswerte werden mit den erwarteten zukünftigen Cashflows bewertet, die sie in ihrem aktuellen Zustand darstellen, nach IFRS.

Persönlich: Weiches persönliches Vermögen, wie Intellekt, Witz oder ein gewinnendes Lächeln unterscheiden sich von persönlichen finanziellen Vermögenswerten, die zum Nettovermögen einer Person oder eines Haushalts beitragen. Beispiele für persönliche finanzielle Vermögenswerte sind Bargeld und Bankkonten, Immobilie, persönliches Eigentum wie Möbel und Fahrzeuge, und Anlagen wie Aktien, Investmentfonds und Altersvorsorge.

Unternehmen: Betriebsvermögen liefert einem Unternehmen einen Wert, da es zur Herstellung von Gütern verwendet werden kann, Fondsgeschäft und treiben das Wachstum voran. Zu den Vermögenswerten gehören physische Gegenstände wie Maschinen, Eigentum, Rohstoffe und Inventar, und immaterielle Güter wie Patente, Lizenzgebühren und anderes geistiges Eigentum. Unternehmen bilanzieren ihre Vermögenswerte in ihrer Bilanz und kategorisieren sie anhand einer Reihe von Kriterien, die ihre Liquidität widerspiegeln. oder wie leicht sie in Bargeld umgewandelt werden können, sowie ob es sich um physische oder nicht physische Vermögenswerte handelt und wie sie zur Ableitung von Werten verwendet werden.

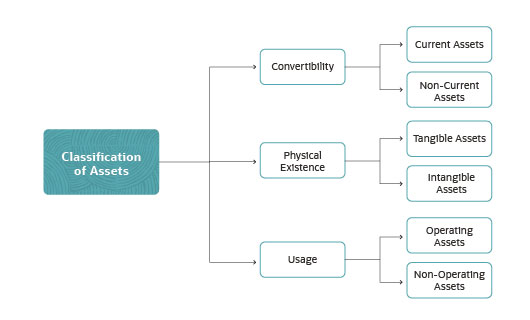

Konvertierbarkeit: Konvertierbarkeit, oder Liquidität, bezieht sich darauf, wie leicht ein Unternehmen einen Vermögenswert in Bargeld umwandeln kann. Vermögenswerte, die wahrscheinlich innerhalb eines Geschäftsjahres oder eines Betriebszyklus in Bargeld umgewandelt werden, werden als Umlaufvermögen bezeichnet. Während jeder Vermögenswert innerhalb von 12 Monaten in Bargeld umgewandelt werden kann, wenn der Preis ausreichend abgezinst ist, Das Umlaufvermögen umfasst nur Vermögenswerte, die erwartet innerhalb von 12 Monaten in Bargeld umgewandelt werden.

Das Umlaufvermögen umfasst:

- Zahlungsmittel und Zahlungsmitteläquivalente, wie Schatzwechsel und Einlagenzertifikate.

- marktgängige Wertpapiere, wie Aktien, Anleihen und andere Arten von Wertpapieren.

- Debitorenbuchhaltung (AR), oder Verkäufe an Kunden auf Kredit, die kurzfristig bezahlt werden müssen.

- Inventar, oder die verkaufsfähigen Waren und Materialien, die ein Unternehmen zur Verfügung hat.

Langfristige Vermögenswerte sind Posten, die nicht ohne weiteres innerhalb eines Jahres in Zahlungsmittel umgewandelt werden können. Beispiele für solche Vermögenswerte sind Einrichtungen und schweres Gerät, die in der Bilanz aufgeführt sind, normalerweise unter der Überschrift Eigenschaft, Anlagen und Ausrüstungen (PP&E). Nicht alle Unternehmen verwenden in ihrer Bilanz den Begriff „PP&E“ – sie können stattdessen langfristige Vermögenswerte unter der Rubrik Anlagevermögen aufführen. langfristige Vermögenswerte oder einfach langfristige Vermögenswerte.

Physische Existenz: Vermögenswerte, die eine physische Existenz haben, werden als materielle Vermögenswerte bezeichnet. Dazu gehören Bargeld, PP&E, Inventar, Rohstoffe oder Werkzeuge und Büromaterial. Sachanlagen und immaterielle Vermögenswerte, von denen erwartet wird, dass sie über das laufende Jahr hinaus einen wirtschaftlichen Nutzen erbringen, wie Fertigungsanlagen oder Gebäude, werden als „langlebige“ Vermögenswerte bezeichnet.

Immaterielle Vermögenswerte, wie der Name andeutet, fehlt eine körperliche Präsenz. Beispiele für immaterielle Vermögenswerte umfassen Nutzungsrechte, Patente, Urheberrechte und Marken, deren Wert manchmal schwer zu quantifizieren ist.

Einige materielle und immaterielle Vermögenswerte werden als verschwendende Vermögenswerte bezeichnet, oder Vermögenswerte, die über eine begrenzte Lebensdauer an Wert verlieren. Sachanlagen, die als Verschwendung qualifizieren, umfassen Fertigungsanlagen und Fahrzeuge, die sich im Laufe der Zeit abnutzen oder veralten. Auch immaterielle Vermögenswerte wie Patente gelten als verschwendende Vermögenswerte, da sie eine begrenzte Lebensdauer haben, bevor sie ablaufen. Um den Wertverlust von Vermögenswerten im Laufe der Zeit widerzuspiegeln, Buchhalter reduzieren den Wert der Vermögenswerte in der Bilanz, indem sie Abschreibungen (bei Sachanlagen) oder Amortisationen (bei immateriellen Vermögenswerten) vornehmen.

Verwendungszweck: Schließlich, Ein Vermögenswert kann basierend auf der Art und Weise, wie ein Unternehmen ihn nutzt, als operativ oder nicht operativ klassifiziert werden. Betriebsmittel sind für den Hauptbetrieb eines Unternehmens erforderlich, wie Bargeld, Inventar, Fabriken und Patente. Für ein Bergbauunternehmen schweres Gerät gilt als Betriebsmittel, ebenso wie die Produktionsanlagen eines Herstellers.

Nicht betriebsnotwendige Vermögenswerte sind für die Finanzierung des Geschäftsbetriebs nicht erforderlich, haben jedoch einen anderen peripheren Wert. Beispiele sind kurzfristige Investitionen, marktgängige Wertpapiere, Zinsen aus Einlagen und Verwaltungsrechnern.

Beispiele für Vermögenswerte

Es gibt eine Vielzahl von Vermögenswerten, die Unternehmen möglicherweise auf höchstem Niveau erbringen müssen. Sie beinhalten:

- Zahlungsmittel und Zahlungsmitteläquivalente

- Debitorenbuchhaltung (AR)

- Marktgängige Wertpapiere

- Warenzeichen

- Patente

- Produktdesigns

- Vertriebsrechte

- Gebäude

- Land

- Abbaurechte

- Ausrüstung

- Inventar

- Software

- Computers

- Möbel und Einrichtungsgegenstände

Drei Schlüsseleigenschaften von Vermögenswerten

Um etwas als Vermögenswert zu betrachten, Es muss drei Eigenschaften haben:

- Eigentum: Zuerst, ein Unternehmen muss das Eigentum oder die Kontrolle über den Vermögenswert haben. Dies ermöglicht dem Unternehmen, den Vermögenswert in Zahlungsmittel oder Zahlungsmitteläquivalente umzuwandeln, und schränkt die Kontrolle anderer über den Gegenstand ein. Notiz, Nutzungsrechte sind nicht immer wandelbar. Mietverträge sehen häufig vor, dass der Mietvertrag nicht übertragen oder verkauft werden kann. Die Eigentumseigenschaft ist wichtig, wenn man die informelle Bedeutung eines Vermögenswerts im Vergleich zu seiner technischen Bedeutung betrachtet. Zum Beispiel, Unternehmen sagen oft, ihre Mitarbeiter seien ihr „größtes Kapital, “, aber in Bezug auf die Buchhaltung, Unternehmen haben keine wirkliche Kontrolle über sie – Mitarbeiter können leicht zu einem neuen Job wechseln.

- Wirtschaftlicher Wert: Sekunde, ein Vermögenswert muss auch einen wirtschaftlichen Wert aufweisen. Alle Vermögenswerte können verkauft oder anderweitig in Bargeld umgewandelt werden, mit Ausnahme einiger Nutzungsrechte wie Leasingverträge. Auf diese Weise, Vermögenswerte können verwendet werden, um die Produktion und das Geschäftswachstum zu unterstützen.

- Ressource: Schließlich, ein Vermögenswert muss eine Ressource sein, das heißt, sie hat oder kann verwendet werden, um einen zukünftigen wirtschaftlichen Wert zu generieren. Dies bedeutet im Allgemeinen, dass der Vermögenswert zukünftige positive Zahlungsmittelzuflüsse erzeugen kann.

Bedeutung der Asset-Klassifizierung

Die richtige Klassifizierung von Vermögenswerten ist für Unternehmensleiter wichtig, um ein genaues Bild der wichtigsten Finanzkennzahlen wie Betriebskapital und Cashflow zu erhalten. Die Klassifizierung von Vermögenswerten kann einem Unternehmen auch dabei helfen, sich für Kredite zu qualifizieren – sie gibt der Bank ein klareres Bild des eingegangenen Risikos –, um Insolvenz zu überwinden und Steuerverbindlichkeiten zu berechnen.

Die Unterscheidung von Betriebsvermögen und nicht Betriebsvermögen hilft Unternehmen auch zu erkennen, wie jeder Vermögenswert den Gesamtumsatz steigert.

Drei Klassifizierungen von Vermögenswerten

Betriebsvermögen kann nach ihrer Konvertibilität in drei verschiedene Kategorien eingeteilt werden:physische Existenz und Nutzung. Welche drei Arten von Vermögenswerten gibt es?

- Konvertibilität beschreibt, wie einfach Vermögenswerte in Bargeld umgewandelt werden können.

- Physische Existenz beschreibt, ob ein Vermögenswert physisch existiert oder immateriell ist.

- Die Verwendung beschreibt den Zweck eines Objekts in Bezug auf den Geschäftsbetrieb.

Welche Rolle spielen Vermögenswerte in der Buchhaltung?

Das Verständnis und die richtige Bewertung von Vermögenswerten ist ein wesentlicher Bestandteil einer korrekten Buchführung, Unternehmensplanung und Finanzberichterstattung. Und bei öffentlichen Unternehmen Die genaue Bilanzierung von Leasinggegenständen ist gesetzlich vorgeschrieben. Die Klassifizierung und Bewertung von Vermögenswerten ist entscheidend, um den Cashflow und das Betriebskapital eines Unternehmens zu verstehen. Buchhalter müssen Vermögenswerte für Zwecke wie die Kreditsicherung und den Abschluss von Versicherungen ordnungsgemäß klassifizieren. Sie müssen auch Vermögenswerte ordnungsgemäß bewerten, um die Abschreibungen für steuerliche Zwecke zu berechnen, und dem Unternehmen zu ermöglichen, diese bei Bedarf zu veräußern.

Automatisierte Asset-Management-Lösungen

Angesichts der Anzahl und Vielfalt der Vermögenswerte, die ein Unternehmen besitzen kann, kann es eine Herausforderung sein, den Überblick über die Vermögenswerte zu behalten. Automatisierte Asset-Management-Lösungen bieten eine Möglichkeit zur Inventarisierung, kategorisieren und verfolgen Sie Vermögenswerte, um ihren Wert zu verstehen und den Betrieb effizient zu planen. Asset-Management-Lösungen können auch dabei helfen, den Betriebslebenszyklus eines Assets von der Anschaffung bis zur Veräußerung zu verfolgen und zu planen. einschließlich des Betriebs und der Wartung der Anlage. Zusätzlich, automatisierte Asset-Management-Lösungen können einem Unternehmen dabei helfen, sich ändernde behördliche oder branchenspezifische Vorschriften einzuhalten.

Vermögenswerte umfassen fast alles, was einem Unternehmen gehört und von diesem kontrolliert wird, das einen monetären Wert hat und zukünftigen Nutzen bringen wird. Vermögenswerte werden danach klassifiziert, wie schnell sie in Bargeld umgewandelt werden können, ob materiell oder immateriell, und wie ein Unternehmen sie nutzt. Vermögenswerte sind ein wichtiger Bestandteil des Nettovermögens eines Unternehmens und ein wichtiger Faktor für seine allgemeine finanzielle Gesundheit.

-

Verwenden Sie diese Tipps, um Ihr Guthaben zu verbessern

Ob du willst oder nicht, Kredite sind ein wesentlicher Bestandteil der modernen Wirtschaft, Immobilienmarkt, und Bankenstatus. Wenn Sie eine schlechte Kreditwürdigkeit haben, Sie werden es in Ihrem fi

-

So ändern Sie meine Adresse kostenlos

Wenn Sie von einer Wohnung in eine andere umziehen, es ist eine gute Idee, ein Adressänderungsformular auszufüllen, auch bekannt als PS-Formular 3575. Wenn Sie eines dieser Formulare ausfüllen, wird d

-

Lust auf einen neuen Job im Jahr 2022? Darum sollten Sie jetzt mit der Suche beginnen

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Was ist ein Aktienrückkauf?

Ein Aktienrückkauf bezieht sich auf das Management eines öffentlichen UnternehmensPrivate vs. Public CompanyDer Hauptunterschied zwischen einem privaten vs. öffentlichen Unternehmen besteht darin, das

Buchhaltung

-

Wie viel Sie auf Ihr Konto mit flexiblen Ausgaben einzahlen können

Wie viel Sie auf Ihr Konto mit flexiblen Ausgaben einzahlen können Als wir in den Herbst gehen, Jetzt ist der perfekte Zeitpunkt, um über Ihr Konto mit flexiblen Ausgaben nachzudenken. Offene Einschreibungen in diese Konten finden in der Regel im Spätherbst statt, ...

-

Was ist Channel-Stuffing?

Was ist Channel-Stuffing? Wenn ein Unternehmen mehr Produkte über einen Vertriebskanal zwingt, als der Kanal verkaufen kann, seine VerkaufszahlenUmsatzerlöseUmsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf ...

-

Was ist die Alternative Minimum Tax (AMT) und wie funktioniert sie?

Was ist die Alternative Minimum Tax (AMT) und wie funktioniert sie? Eines der verwirrendsten Dinge an unserem Steuergesetzbuch ist die Alternative Mindeststeuer (AMT). Wie der Name schon sagt, der AMT ist ein Alternative Methode zur Berechnung Ihrer Steuer. Um...

-

9 verschiedene Arten von Aktien | Investieren für Anfänger

9 verschiedene Arten von Aktien | Investieren für Anfänger Es gibt 9 verschiedene Arten von Aktien, die Anlageanfänger beachten müssen, damit Sie eine Anlagestrategie erstellen können, die Ihren Bedürfnissen entspricht. Risikotoleranz, und persönlichen finanz...