So budgetieren Sie wie ein Millionär

Millionäre planen nicht, um zu sparen, sie sparen zuerst und geben für das aus, was übrig bleibt. So viel müssen Sie jedes Jahr sparen, um Millionär zu werden.

Millionäre planen nicht, um zu sparen, sie sparen zuerst und geben für das aus, was übrig bleibt. So viel müssen Sie jedes Jahr sparen, um Millionär zu werden. Millionäre planen kein Budget zum Sparen, sie sparen zuerst und geben dann das aus, was übrig bleibt. So viel müssen Sie jedes Jahr sparen, um Millionär zu werden.

In den Vereinigten Staaten Millionär zu werden, ist nicht einfach, aber auch nicht unbedingt schwer. Indem sie sich früh gute Haushaltsgewohnheiten aneignen, könnten viele Amerikaner aus der Mittelklasse zu Millionären werden, indem sie die Macht der Zinseszinsen nutzen, um kleine Geldbeträge im Laufe der Zeit in große Summen zu verwandeln.

Daran führt kein Weg vorbei:Um Millionär zu werden, muss man über einen langen Zeitraum einen kleinen Geldbetrag oder für kurze Zeit massiv Geld ansparen. Ersteres ist viel einfacher als Letzteres, erfordert jedoch eine andere Sichtweise auf Ihr Geld und Ihr Budget.

Was Millionäre tun, was andere nicht tun

Millionäre sind nicht das, was man in Hollywood sieht. Nur wenige von ihnen fliegen mit Helikoptern zur Arbeit oder schmeißen Partys auf ihren Yachten. Die meisten Millionäre sind ganz normale Menschen, die von Arbeitern mit „durchschnittlichem“ Einkommen bis hin zu Führungskräften und Geschäftsleuten reichen, die jedes Jahr beeindruckende Summen verdienen. Aber eines haben alle Millionäre gemeinsam:Sie stellen das Sparen in den Vordergrund.

Dies ist etwas, was aktuelle und zukünftige Millionäre verstehen, was Nicht-Millionäre nicht wissen:Millionär zu werden ist eine Funktion der grundlegenden Mathematik. Kleine Geldbeträge werden, wenn sie beiseitegelegt und regelmäßig investiert werden, zu großen Geldbeträgen.

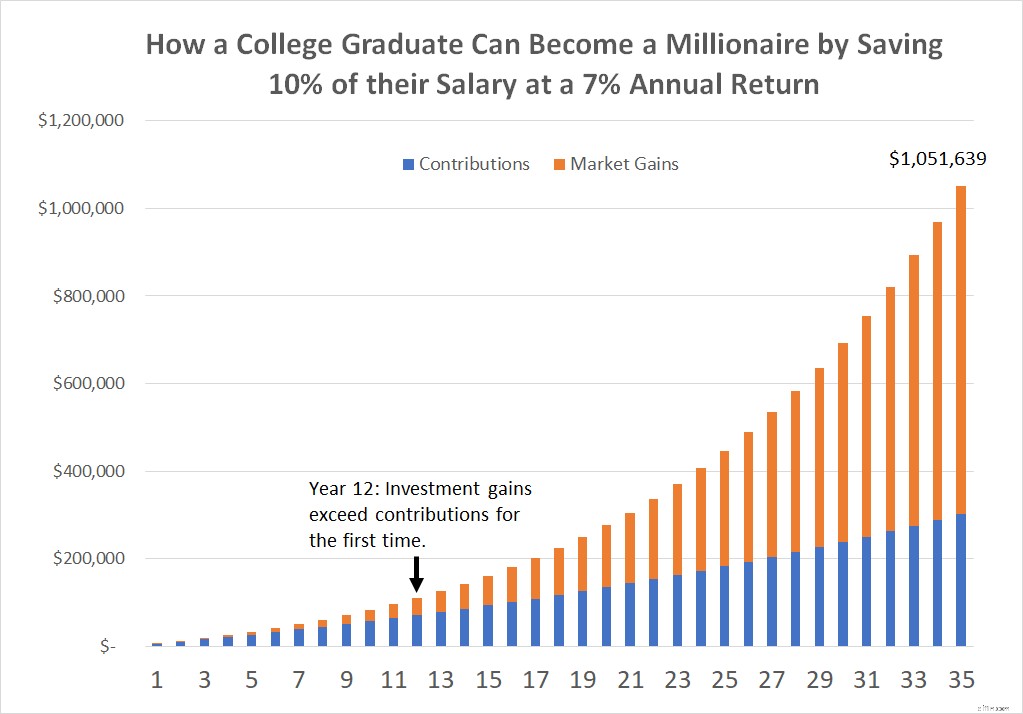

Bedenken Sie Folgendes:Im Jahr 2018 traten viele 22-jährige College-Absolventen mit Babygesicht zum ersten Mal in den Arbeitsmarkt ein und verdienten durchschnittlich 50.000 US-Dollar pro Jahr. Wenn sie nur 10 % ihres Einkommens vor Steuern in ein 401(k)-Konto, ein individuelles Rentenkonto (IRA) oder einen anderen Altersvorsorgeplan investieren und eine angemessene jährliche Rendite von durchschnittlich 7 % erzielen würden, würden sie Millionäre nach 35-jähriger Berufslaufbahn.

Denken Sie daran, dass dies nicht den Wert von Immobilien, Schmuck, Kunstwerken oder anderen wertvollen Vermögenswerten beinhaltet, die diese Person im Laufe der Zeit unweigerlich anhäufen wird. Es enthält nur den Wert eines Rentenkontos, nicht mehr und nicht weniger.

Natürlich helfen einige Erhöhungen auf dem Weg dorthin – ich bin davon ausgegangen, dass ihre Einkommen um etwa 3 % pro Jahr steigen würden, entsprechend den historischen Inflationsraten – aber die eigentliche Schwerstarbeit wird durch den zusammengesetzten Wert des Anlagekontos erreicht im Laufe der Zeit nicht, wie viel sie verdienen oder wie viel sie sparen.

Nur 12 Jahre nach Eintritt in die Erwerbstätigkeit würde der Geldbetrag, den dieser Sparer aus den Gewinnen seiner oder ihrer Investitionen verdient (7.231 USD), die in diesem Jahr geleisteten Beiträge (6.921 USD) übersteigen. Zu diesem Zeitpunkt verdient der Sparer mehr mit seinen bisherigen Ersparnissen, als er regelmäßig zur Seite legt. Im letzten Jahr würde diese Musterperson mit ihren Anlagegewinnen mehr verdienen, als sie von Januar bis Juni zur Arbeit verdient hätte!

Budgetierung ist nicht der beste Weg, Millionär zu werden

Es ist sehr schwierig, Ihren Weg zum Reichtum zu budgetieren, weil es schwierig ist, Ihren Weg in Ersparnisse auszugeben. Die meisten Menschen sind fest verdrahtet, um die sofortige Befriedigung zu bevorzugen, indem sie ihr Einkommen verwenden, um teure Autos, Häuser und Urlaube zu kaufen, anstatt Geld für einen eventuellen Ruhestand beiseite zu legen.

Stattdessen sollten Menschen, die Millionäre werden wollen, rückwärts arbeiten, sparen, um ihre Ziele zu erreichen, und von dem Rest leben. Wie viel Sie sparen müssen, um Millionär zu werden, hängt von zwei Variablen ab:der Rendite, die Sie mit Ihren Investitionen erzielen, sowie der Zeit, die Sie sparen müssen.

Die folgende Tabelle zeigt Ihnen, wie viel Sie jedes Jahr sparen müssen, um ein Guthaben von 1.000.000 $ auf Ihrem Rentenkonto zu erreichen. Je länger Sie sparen können und je höher die Rendite, die Sie mit Ihrem Geld verdienen, desto weniger Geld müssen Sie sparen, um Millionär zu werden.

| Jährliche Einsparungen erforderlich, um nach Zeit und Jahresrendite einen Kontostand von 1 Million US-Dollar zu erreichen | |||

| Jahre/Jahresrendite | 6 % jährliche Rendite | 7 % jährliche Rendite | 8 % jährliche Rendite |

| 5 Jahre | 177.396 $ | 173.891 $ | 170.456 $ |

| 10 Jahre | 75.868 $ | 72.378 $ | 69.029 $ |

| 15 Jahre | 42.963 $ | 39.795 $ | 36.830 $ |

| 20 Jahre | 27.185 $ | 24.393 $ | $21.852 |

| 25 Jahre | 18.227 $ | 15.811 $ | 13.679 $ |

| 30 Jahre | 12.649 $ | 10.586 $ | 8.827 $ |

| 35 Jahre | 8.974 $ | 7.234 $ | 5.803 $ |

| 40 Jahre | 6.462 $ | 5.009 $ | 3.860 $ |

Datenquelle:Eigene Berechnungen.

Die Art und Weise, diese Tabelle zu lesen, ist, dass jemand, der einen Kontostand von 1 Million US-Dollar haben möchte, 177.396 US-Dollar pro Jahr bei einer jährlichen Rendite von 6 % sparen müsste, um dieses Ziel in nur fünf Jahren zu erreichen. Diejenigen, die ihre Sparziele jedoch realistischer einschätzen, können denselben Kontostand von 1 Million US-Dollar erreichen, indem sie 30 Jahre lang 12.649 US-Dollar pro Jahr bei derselben jährlichen Rendite von 6 % sparen.

Den Weg zum Millionär automatisieren

Zu wissen, wie viel Sie beiseite legen sollten, um Millionär zu werden, ist nur die halbe Miete. Der andere Teil besteht darin, das Geld tatsächlich zu sparen und regelmäßig anzulegen. Sparen Sie für die Zukunft, indem Sie Ihre Ersparnisse automatisieren und automatisch Beiträge auf ein Rentenkonto einzahlen.

Hier sind zwei der besten Möglichkeiten, um mit der Automatisierung Ihrer Einsparungen zu beginnen:

- Verwenden Sie einen vom Arbeitgeber finanzierten Plan -- Wenn Ihr Arbeitgeber ein 401(k)- oder ähnliches Rentensparkonto anbietet, verwenden Sie es. Sie können automatisch einen Teil Ihres Einkommens für jeden Zahlungszeitraum in Ihren 401 (k) einfließen lassen. Das Beste ist, dass die meisten Arbeitgeber Ihre Stundungen „gleichen“, indem sie für jeden Dollar, den Sie beiseite legen, zusätzliches Geld einzahlen. Beispielsweise bieten viele Arbeitgeber eine 50-prozentige Anpassung auf bis zu 6 % Ihres Gehalts an. Wenn Sie also 6 % Ihres Gehalts in einen 401(k) verschieben, würde Ihr Arbeitgeber weitere 3 % Ihres Gehalts dazurechnen, was dazu führt, dass 9 % Ihres Gehalts jedes Jahr in Ihren 401(k) fließen.

- Richten Sie ein individuelles Rentenkonto (IRA) ein – Wenn Ihr Arbeitgeber keinen Altersvorsorgeplan anbietet oder keine Gegenleistung für Ihre Rücklagen anbietet, sollten Sie erwägen, selbst zu sparen, indem Sie eine IRA eröffnen. Ein IRA ist eines der leistungsstärksten Sparinstrumente, die Ihnen zur Verfügung stehen, und ermöglicht es Ihren Ersparnissen, steuerbegünstigt (herkömmliche Konten) oder steuerfrei (Roth-Konten) zu wachsen. So können Sie entscheiden, ob ein Roth oder ein traditioneller IRA das Richtige für Sie ist.

Mit diesen beiden Konten kann jeder, der sich wirklich dem Ziel verschrieben hat, Millionär zu werden, leicht einer werden, vorausgesetzt, er spart ernsthaft und tut dies so lange, dass die Macht der Zinseszinsen magere Summen in Millionen von Dollar verwandelt.

-

Wie man für eine Kreuzfahrt budgetiert

Wenn Sie davon träumen, auf offener See zu fahren , alles beginnt mit einem guten Budget. Sie haben vielleicht gehört, dass Kreuzfahrtschiffe nach der Pandemie wiedereröffnet werden. Wenn die Idee Ih

-

Wie man ein Budget erstellt

Sehen Sie sich das Video an:So erstellen Sie ein Budget Transkript Neues Fenster öffnen So erstellen Sie ein Budget Die Budgetierung ist ein grundlegender Schritt, um Ihr finanzielles Wohlbefind

Bankgeschäfte

- So berechnen Sie ein Notfallbudget

- So erstellen Sie eine Budgetaufstellung

- So sparen Sie schnell Geld

- Eine Hochzeit mit kleinem Budget planen

- So shoppen Sie mit einem knappen Budget

- So erstellen Sie ein Budget

- Wie man mit 30 zum Millionär wird

- Werden Sie Millionär, indem Sie wie einer ausgeben

- Wie man für ein Baby budgetiert

-

Weihnachten mit kleinem Budget:So sparen Sie Geld für Weihnachten!

Weihnachten mit kleinem Budget:So sparen Sie Geld für Weihnachten! Haben Sie sich jemals gefragt - Wie kann ich mit kleinem Budget ein tolles Weihnachtsfest feiern? Brunnen, Weihnachten ist bekanntlich eine Zeit, in der die Menschen Tonnen von Geld ausgeben und Ton...

-

Wie man mit 55 zum Millionär wird

Wie man mit 55 zum Millionär wird Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...