3 Gründe, warum Sie möglicherweise einen größeren Notfallfonds benötigen als die meisten Menschen

Wir alle brauchen dringend Ersparnisse – aber einige von uns brauchen mehr als andere.

Gerade neulich wollte ich meine Reifen mit Luft füllen, weil mein Auto anzeigte, dass ihr Druck zu niedrig war. Dabei stellte ich fest, dass sie komplett erschossen waren. Ich hatte damit gerechnet, noch ein oder zwei Jahre davon zu profitieren, also war ich unangenehm überrascht, als ich erfuhr, dass ich stattdessen über 800 US-Dollar zahlen würde, um sie ersetzen zu lassen.

Ein paar Tage später hatte ich ein Zahnproblem, das meine Versicherung nur teilweise abdeckte, sodass ich gezwungen war, 200 $ für den Zahnerhalt zu zahlen.

Innerhalb von drei Tagen stand ich wegen ungeplanter Ausgaben in Höhe von 1.000 US-Dollar am Haken. Zum Glück hatte ich meinen Notfallfonds, auf den ich zurückgreifen konnte, also habe ich meine Ersparnisse angezapft, anstatt mich durch diese Ausgaben in Schulden treiben zu lassen.

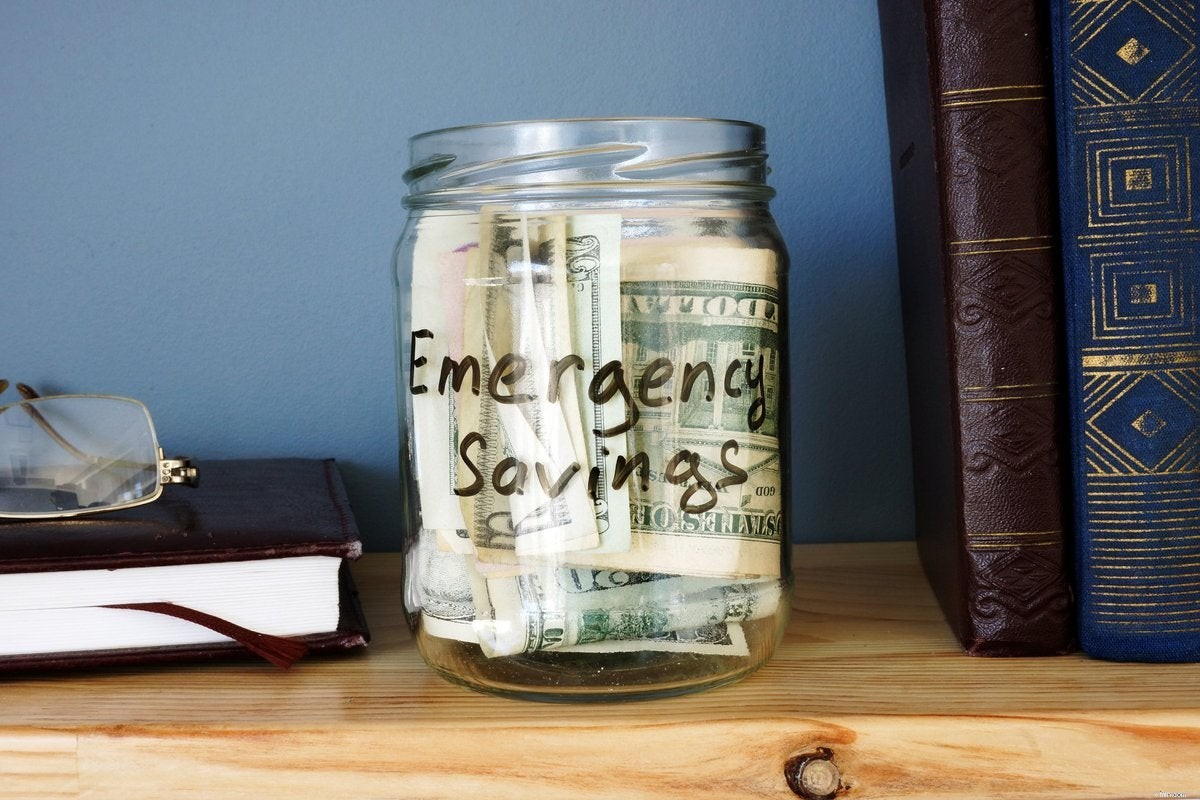

Falls Sie den Notfallfonds nicht kennen, handelt es sich im Grunde genommen um ein Sparkonto, das idealerweise genug Geld enthalten sollte, um den Lebensunterhalt von drei bis sechs Monaten zu decken. Warum diese Summe? Ihr Notfallfonds ist Ihr Lebensretter, wenn Ihnen eine unerwartete Rechnung in den Schoß fällt oder wenn Sie aufgrund von Krankheit oder Jobverlust eine Einnahmequelle verlieren. Daher möchten Sie, dass dieser Fonds beträchtlich ist.

Gleichzeitig solltest du deine Notspareinlagen auch nicht überfinanzieren, denn wenn du zu viel Geld in bar hältst, verpasst du die Möglichkeit, es zu investieren und zu einer größeren Summe zu vermehren. Ihr Notfallfonds muss auf einem regulären Bankkonto verstaut werden, auf dem Ihr Kapital nicht zu sinken droht, wenn Sie es nicht abheben. Aber da Sie mit einem Sparkonto im Allgemeinen weniger Zinsen verdienen als beispielsweise mit einem aktienlastigen Portfolio, ist es wichtig, es mit Notspareinlagen nicht zu übertreiben.

Allerdings gibt es drei Szenarien, in denen es sich auszahlt, Ihren Notfallfonds mehr aufzufüllen als die durchschnittliche Person. Wenn einer dieser Punkte auf Sie zutrifft, könnten Sie erwägen, mehr als sechs Monate Lebenshaltungskosten zu sparen.

1. Ihr Einkommen ist variabel

Angestellte haben ein festes Einkommen. Freiberufler und Selbständige weniger. Wenn Ihr Einkommen von Monat zu Monat stark schwankt, haben Sie möglicherweise ab und zu Schwierigkeiten, mit Ihren Rechnungen Schritt zu halten. In diesem Fall zahlt es sich aus, ein stärkeres Polster zu haben, falls Ihre Arbeitsbelastung sinkt, während gleichzeitig Ihr Auto eine Panne hat und Ihre Klimaanlage kaputt geht. Einige zusätzliche Einsparungen können verhindern, dass eine schwache Phase zu einer finanziellen Katastrophe wird.

2. Sie haben große gesundheitliche Probleme

Wenn Sie ein bekanntes medizinisches Problem oder eine Reihe von Problemen haben, landen Sie eher in der Arztpraxis oder im Krankenhaus als ein typischer Amerikaner. Je mehr Sie krank werden, desto mehr Arztrechnungen werden Sie anhäufen. Ein größeres Sicherheitsnetz ist praktisch für den Fall, dass Sie gezwungen sind, die Notaufnahme zu besuchen oder sich einem Verfahren zu unterziehen, das den größten Teil Ihres Einkommens für einen bestimmten Monat auffrisst. Je mehr medizinische Probleme Sie haben, desto wahrscheinlicher ist es, dass Sie die Arbeit verpassen und möglicherweise ohne Bezahlung auskommen, wodurch sich das Problem verschlimmert. Ein größerer Notfallfonds wird dazu beitragen, einige Ihrer finanziellen Sorgen in Zeiten zu lindern, in denen gesundheitliche Probleme Sie daran hindern, einen Gehaltsscheck nach Hause zu bringen.

3. Sie besitzen mehrere Wohnungen

Ein Haus zu besitzen bedeutet, sich einer Welt voller Ausgaben in Form von Instandhaltung und Reparaturen zu stellen. Wenn Sie also mehr als ein Haus besitzen, sollten Sie ein wenig zusätzliches Geld in Ihren Notfallfonds einzahlen. So teuer es auch ist, ein einzelnes Dach oder eine Klimaanlage zu ersetzen, stellen Sie sich vor, wie kostspielig es wäre, dies zweimal im selben Jahr für zwei verschiedene Häuser tun zu müssen.

Es tut nicht weh, groß rauszukommen

Meistens verschafft Ihnen ein Notfallfonds mit Lebenshaltungskosten für drei bis sechs Monate den nötigen Schutz. Aber wenn eine der oben genannten Situationen auf Ihr Leben zutrifft, sollten Sie stattdessen neun bis 12 Monate Lebenshaltungskosten anstreben. Solange Sie werden Wenn Sie für dieses zusätzliche Geld etwas Wachstumspotenzial verlieren, ist die Sicherheit, die Sie dafür erhalten, diesen Kompromiss mehr als wert.

-

Sie benötigen einen Notfallfonds, bevor Sie mit der Investition beginnen. Hier ist der Grund

Sie könnten viel bereuen, wenn Sie nicht für Notfälle gespart haben, bevor Sie Ihr Geld riskieren. An der Börse zu investieren kann wirklich spannend sein. Im Laufe der Zeit hat sich der Aufbau

-

5 Gründe für einen Besuch beim Sozialamt

Sie müssen nicht 65 Jahre alt sein, um einen Grund zu haben, das Sozialversicherungsamt aufzusuchen. Wenn Sie ein amerikanischer Staatsbürger sind oder Jahre nach dem Rentenalter einen ständigen Wohn

Bankgeschäfte

- Sie brauchen mehr als einen Shop für Ihre E-Commerce-Site

- 4 Gründe, warum der geschützte Fonds möglicherweise nicht für Sie geeignet ist

- Jawohl,

- 4 neue Gründe, warum Sie einen Notfallfonds benötigen

- 7 Gründe, warum Sie mehr sind als Ihre Kreditwürdigkeit

- Warum Sie einen Notfallfonds brauchen und wie Sie einen aufbauen können

- Wenn diese 4 Dinge auf Sie zutreffen, benötigen Sie möglicherweise einen größeren Notfallfonds

- 3 Ausgaben, die Sie vielleicht vergessen, in Ihren Notfallfonds einzubeziehen

- Brauche ich einen Notfallfonds?

-

Benötigen Sie 2021 einen größeren Notfallfonds?

Benötigen Sie 2021 einen größeren Notfallfonds? Sie brauchen jederzeit Notfallreserven – aber sollten Sie Ihre dieses Jahr besonders aufstocken? Wenn uns das Jahr 2020 eines gelehrt hat, dann ist es extrem wichtig, Geld zu sparen. Millionen Am...

-

3 Anzeichen dafür, dass Sie jetzt Ihren Notfallfonds aufstocken müssen

3 Anzeichen dafür, dass Sie jetzt Ihren Notfallfonds aufstocken müssen Ist Ihr Notfallfonds zu klein? Wenn eines dieser Anzeichen auf Sie zutrifft, könnte es sein. Ein Notfallfonds kann Ihr Ticket sein, um eine finanzielle Katastrophe abzuwenden. Wenn Sie Geld auf eine...