Mobile Kredite sind in Kenia riesig:aber es gibt auch eine Kehrseite

In den letzten 10 Jahren hat die mobile Kreditvergabe in Kenia zugenommen. Einige Schätzungen beziffern die Zahl der mobilen Kreditplattformen auf 49. Die Branche ist weitgehend unreguliert, umfasst jedoch wichtige Finanzakteure. Banken wie die Kenya Commercial Bank, Handelsbank von Afrika, Equity Bank und Coop Bank bieten mobile Sofortkredite an.

Diese Kreditdienstleistungen wurden durch die boomende Finanztechnologiebranche (Fintech) ermöglicht.

Seit Anfang der 2000er Jahre Kenia wurde als Zentrum der technologischen Innovation angepriesen, aus dem neuartige Finanzangebote hervorgegangen sind. M-Pesa des Mobilfunkunternehmens Safaricom ist ein bekanntes Beispiel. Es ist keine Überraschung, deshalb, dass sich Technologie und unregulierte Kreditvergabe in Kenia gemeinsam so stark entwickelt haben.

Die digitalen Kreditdienste scheinen die Lücke für Kenianer zu schließen, die keine formellen Bankkonten haben. oder deren Einkommen nicht stabil genug sind, um Kredite bei formellen Finanzinstituten aufzunehmen. Diese Dienste haben den Zugang zu Krediten verbessert, aber es stellt sich die Frage, ob die Armen dabei missbraucht werden.

Wer leiht und warum

Eine Anfang dieses Jahres veröffentlichte Umfrage zeigte, dass die formale finanzielle Inklusion – der Zugang zu Finanzprodukten und -dienstleistungen – von 27 % der kenianischen Bevölkerung im Jahr 2006 auf 83 % gestiegen ist. M-Pesa wurde 2007 auf den Markt gebracht.

Mobile Money-Dienste haben vielen Menschen geholfen, die sonst ohne Bankkonto geblieben wären. Dazu gehören die Armen, die Jugend, und Frauen.

Der nächste logische Schritt war die Bereitstellung von Krediten. Die ersten Mobilfunkkredite wurden 2012 von Safaricom über M-Pesa vergeben.

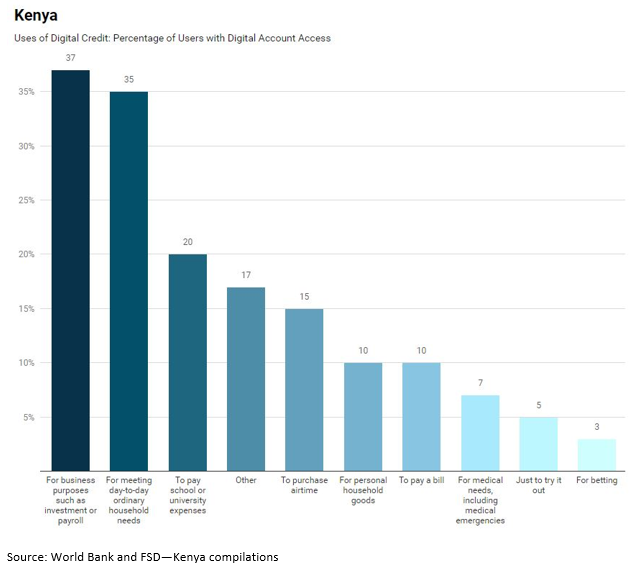

Im Jahr 2017, die Organisation Financial Sector Deepening Kenya berichtete, dass die Mehrheit der Kenianer digitale Kredite für geschäftliche Zwecke wie Investitionen und Gehaltszahlungen in Anspruch nimmt. und den täglichen Bedarf im Haushalt zu decken.

Einige ihrer Ergebnisse sind in der folgenden Abbildung dargestellt.

Auspacken der digitalen Kreditgeschichte

Die Implikationen dieser Ergebnisse sind zweifach. Digitale Kredite können kleinen Unternehmen helfen, zu skalieren und ihren täglichen Cashflow zu verwalten. Es kann auch Haushalten helfen, Dinge wie medizinische Notfälle zu bewältigen.

Aber, wie die Abbildung zeigt, 35 % der Kreditaufnahme sind für den Konsum bestimmt, einschließlich des normalen Haushaltsbedarfs, Sendezeit und persönliche oder Haushaltswaren. Dies sind nicht die Geschäfts- oder Notfallbedürfnisse, die von vielen in der Anlagewelt als Verwendungszweck für digitale Kredite ins Auge gefasst werden.

Nur 37 % der Kreditnehmer gaben an, digitale Kredite für geschäftliche Zwecke zu nutzen. und 7% nutzten es für Notfälle. Viele in der Entwicklungswelt dachten, diese Zahl wäre viel höher.

Sekunde, Der schnelle und einfache Zugang zu Krediten über mobile Anwendungen hat dazu geführt, dass viele Kreditnehmer hoch verschuldet sind. In Kenia, Mindestens jeder fünfte Kreditnehmer hat Schwierigkeiten, seinen Kredit zurückzuzahlen. Dies ist doppelt so hoch wie die Rate notleidender gewerblicher Kredite im konventionellen Bankgeschäft.

Trotz ihrer geringen Größe Handykredite sind oft sehr teuer. Die Zinssätze sind hoch – manche sogar bis zu 43% – und Kreditnehmer werden für verspätete Zahlungen in Rechnung gestellt.

Das mobilbasierte Kreditgeschäftsmodell hängt davon ab, dass Menschen ständig zum Kredit eingeladen werden. Potenzielle Kreditnehmer erhalten unerwünschte Textnachrichten und Telefonanrufe, die sie ermutigen, Kredite zu außergewöhnlichen Konditionen aufzunehmen. Einige Plattformen kontaktieren sogar die Familie und Freunde des Kreditnehmers, wenn sie eine Rückzahlung verlangen.

Den Kunden ist nicht immer klar, welche Gebühren und Zinsen sie zahlen müssen oder welchen sonstigen Bedingungen sie zugestimmt haben. Dem Modell wird vorgeworfen, Kreditnehmer dazu zu bringen, wichtige Teile ihrer personenbezogenen Daten unwissentlich an Dritte herauszugeben und auf ihre Würde zu verzichten.

Bedenken und Abhilfen

Es gibt Bedenken, wie das Geschäftsmodell die Menschen noch anfälliger machen könnte.

Am prominentesten ist die Schuldenkultur, die zu einem Nebenprodukt der mobilen Kreditvergabe geworden ist:Kreditnehmer tappen in die Falle, von Krediten zu leben und uneinbringliche Schulden anzuhäufen.

So, Was kann getan werden, um das System zu verbessern, damit alle davon profitieren?

Zuerst, obwohl digitale Kredite von geringem Wert sind, sie können einen erheblichen Anteil am Einkommen des Kreditnehmers ausmachen. Dies bedeutet, dass sie Schwierigkeiten haben werden, sie zurückzuzahlen. Gesamt, der Einsatz von teuren, kurzfristige Kredite hauptsächlich für den Konsum, gepaart mit Strafen für verspätete Rückzahlungen und Zahlungsausfälle, schlägt vor, dass mobilbasierte Kreditgeber einen vorsichtigeren Ansatz bei der Entwicklung digitaler Kreditmärkte verfolgen sollten.

Sekunde, Einige digitale Kreditgeber werden nicht von der Zentralbank von Kenia reguliert. Im Allgemeinen, Anbieter von digitalen Krediten sind nicht als Finanzinstitute im Sinne des geltenden Kreditwesengesetzes definiert, dem Micro Finance Act oder dem Central Bank of Kenya Act.

Mobile Kreditplattformen werden von vier Hauptgruppen angeboten:Aufsichtsunternehmen (wie Banken, Einlagengenossenschaften und Versicherungen), nicht aufsichtliche Unternehmen, eingetragene Körperschaften und nichteinlagenehmende Genossenschaften sowie informelle Gruppen wie Sparkreise, Arbeitgeber, Ladenbesitzer und Geldverleiher.

Nach geltendem Recht, die Zentralbank von Kenia reguliert nur die ersten beiden Mitglieder dieser Liste. Beide sollten also der 2016 eingeführten Zinsobergrenze unterliegen. Einige der regulierten Finanzinstitute, die auch digitale Kreditprodukte anbieten, haben die Zinsobergrenze jedoch nicht eingehalten. argumentieren, dass sie eine "Bereitstellungsgebühr" erheben, und keine Zinsen für ihre digitalen Kreditprodukte.

Dritter, und eng mit dem obigen Punkt verbunden, ist die Frage der Offenlegung. Kreditnehmer nehmen oft Kredite auf, ohne die Bedingungen vollständig zu verstehen. Die Offenlegung sollte die wichtigsten Bedingungen und alle Bedingungen für die Kreditprodukte umfassen, wie Kreditkosten, Transaktionsgebühren für gescheiterte Kredite, gebündelte Produkte (zusammen mit dem Kredit angebotene und berechnete Dienstleistungen) und alle anderen Pflichten des Kreditnehmers.

Vierte, Bei 49 digitalen Kreditplattformen ist es zwingend erforderlich, dass die Kreditgeber überwacht und auf Rentabilität und Compliance bewertet werden. Viele mobile Kreditplattformen befinden sich in Privatbesitz (und einige sind in ausländischem Besitz) und unterliegen nicht den Gesetzen zur Offenlegung.

Schließlich, Änderungen des aktuellen digitalen Kreditsystems in allen Kreditkategorien – aufsichtlich, nicht aufsichtlich, registrierte und informelle Einrichtungen – sind erforderlich. Ein offensichtliches Versagen des Systems ermöglicht es Kreditnehmern, gleichzeitig Gelder von mehreren Plattformen zu beantragen, ein Szenario „von Peter leihen, um Paul zu bezahlen“. Gleichzeitig wurde dem Kreditauskunftsbüro des Landes vorgeworfen, seine Berichte gelegentlich auf unvollständige Daten zu stützen.

Kreditauskunftssysteme müssen stärker werden. Sie sollten Informationen von allen Kreditquellen erhalten, einschließlich digitaler Kreditgeber, um die Genauigkeit von Bonitätsprüfungen zu verbessern. Bei Bemühungen, das System zu verbessern, sollte geprüft werden, ob digitale Kreditprüfungsmodelle stark genug sind und ob Regeln erforderlich sind, um sicherzustellen, dass Erstkreditnehmer nicht unfair gelistet werden. Es könnte auch Regeln für rücksichtslose Kreditvergabe oder Eignungsanforderungen für digitale Kreditgeber geben.

-

Hier ist, warum es Sie kosten könnte, sich zu lange auf Mama und Papa zu verlassen

Wann ist der richtige Zeitpunkt, keine finanzielle Unterstützung mehr von deinen Eltern anzunehmen? Wann ist der richtige Zeitpunkt, keine finanzielle Unterstützung mehr von deinen Eltern anzunehmen?

-

Der durchschnittliche Amerikaner gibt 1.674 Dollar im Monat für Wohnen aus – aber ist das zu viel?

Wie viel Wohnkosten sind zu hoch für Ihr Budget? Wie viel Wohnkosten sind zu hoch für Ihr Budget? Wenn wir darüber nachdenken, wofür wir viel Geld ausgeben, ist das Wohnen kaum zu übersehen. Es wir

Bankgeschäfte

- Die Nachteile der Finanzhilfe

- Hayne hält Feuer,

- Peer-to-Peer-Kredite vs. Familienkredite

- 3 Arten von militärischen Finanzdarlehen für Personal im aktiven Dienst

- Marktvolatilität:Unerwünscht, aber unvermeidlich

- Ein Leitfaden für Peer-to-Peer (P2P)-Kredite

- Sind Privatkredite garantiert?

- Lending Club Review – Einkaufen für Kredite im Lending Club

- Beantragung von Krediten Financial Literacy Quiz

-

Die 3 Hauptrisiken bei P2P-Krediten

Die 3 Hauptrisiken bei P2P-Krediten Die Risiken von Peer-to-Peer-Kreditvergabe, die tatsächlich zu Geldverlusten führen können, lassen sich grob in drei verschiedene Kategorien einteilen. Im Folgenden werden die wichtigsten Risikoarten ...

-

5 Steuerfehler, die ich als zertifizierter Finanzplaner zu oft sehe

5 Steuerfehler, die ich als zertifizierter Finanzplaner zu oft sehe Hier sind einige häufige Steuerfehler, die sich leicht vermeiden lassen. Das US-Steuerrecht ist komplex, selbst nachdem der Tax Cuts and Jobs Act einige seiner komplizierteren Teile vereinfacht ha...