Hochverzinsliche Patterson Companies sind immer noch ein Kauf

The Patterson Companies Beats and Raises, Aktien fallen

Wir hatten Interesse an Patterson-Unternehmen, Inc (NASDAQ:PDCO) wegen seiner hohen Ausbeute, dessen Wert, und seine Position auf dem Markt. Zahn- oder Tiergesundheit hat nichts Aufregendes, aber es ist ein stetiges Geschäft, das säkulare Trends unterstützt. Wir geben nicht nur in Bezug auf die Zahnpflege mehr für uns aus, sondern auch für unsere Haustiere. Diese Trends werden kein zweistelliges organisches Wachstum hervorbringen, aber sie werden das Wachstum und gesunde Dividendenzahlungen lange in die Zukunft stützen. Da die Aktien nahe dem unteren Ende einer langfristigen Handelsspanne gehandelt werden und die Aktie im Vergleich zu ihrer 3,3%-Rendite einen hohen Wert bietet, Wir können nicht anders, als diese Aktie für Einkommensinvestoren als sehr kaufbar zu betrachten.

Patterson Companies übertrifft bei allen Kennzahlen

Patterson Companies verzeichnete ein gutes Quartal mit einem Wachstum im mittleren einstelligen Bereich, das von anhaltender Stärke sowohl in den Bereichen Tiergesundheit als auch Zahnmedizin getragen wurde. Der Umsatz von 1,65 Milliarden US-Dollar ist gegenüber dem Vorjahr um 6,5% gestiegen und übertraf den Konsens aufgrund der besonderen Stärke im Tiergesundheitssegment um 440 Basispunkte. Während der Umsatz im Dentalbereich gegenüber 2019 um 9,8 % gestiegen ist, ist er im Jahresvergleich rückläufig und belastet das Nettoergebnis dieses Quartals. Das Segment Tiergesundheit, jedoch, ist um 16,2% im Jahresvergleich und 24,3% im 2-Jahres-Stapel gestiegen, was 62% des Nettos ausmacht. Darin, Verbrauchsmaterialien stiegen um 15,8%, während Ausrüstung und Technologie um 37,8% zunahmen.

Den Bericht nach unten verschieben, die Bruttomarge des Unternehmens verringerte sich, aber um viel geringer als erwartete 80 Basispunkte. Der Anteil der SG&A am Umsatz stieg ebenfalls leicht, jedoch erneut weniger als erwartet. Die operative Marge ging um 90 Basispunkte zurück, wodurch das Ergebnis unter dem Vorjahresniveau blieb, aber sowohl auf GAAP- als auch auf bereinigter Basis besser als erwartet war. Der GAAP $0,49 ist um $0,03 niedriger als im Vorjahr, aber um $0,07, während der bereinigte $0,58 $0,06 unter dem Vorjahr liegt und um $0,08 übertroffen wurde.

Ich freue mich auf, Das Unternehmen erwartet für die kommenden Quartale eine gewisse Stärke und hat den Markt nach oben geführt. Das Unternehmen erwartet nun, dass die GAAP und der bereinigte Gewinn je Aktie um 0,05 USD höher als zuvor angegeben liegen. Damit liegt der GAAP-EPS in einer Spanne von 1,69 USD bis 1,79 USD und der bereinigte EPS in einer Spanne von 2,00 USD bis 2,10 USD, verglichen mit der Konsensschätzung der Analysten von Marketbeat.com von 2,03 USD.

Die Dividende von Patterson Companies ist sicher

Patterson Companies sind uns zuerst als Dividendenzüchter aufgefallen, aber dieses Schiff ist gesegelt. Das Dividendenumfeld wurde durch die Pandemie gestört, aber im Gegensatz zu einigen anderen, Patterson Companies konnte die Auszahlung während der gesamten Krise ohne Schluckauf aufrechterhalten und ist immer noch so sicher wie eh und je. Die Rendite von 3,3 % entspricht etwa 50 % des Unternehmensgewinns und FCF ist ausreichend. Die Bilanz ist ebenfalls stark, ohne dass rote Flaggen auftauchen. Es gibt einige Schulden in den Büchern, aber die Verschuldung ist akzeptabel niedrig und die Abdeckung von 10X ist gut. Obwohl wir keine Dividendenerhöhung summieren, erwarten wir keine. Wir erwarten, dass die Zahlung ohne Unterbrechung fortgesetzt wird.

Der technische Ausblick:Patterson Companies ist immer noch bereichsgebunden

Die Aktien von Patterson Companies tauchten in den Q2-Gewinnnachrichten auf und stiegen bei der Eröffnung. Die schlechte Nachricht ist, dass Profit-Taker und Leerverkäufer auf den Sprung warteten und die Aktien auf den niedrigsten Stand seit über einem Monat gesenkt haben. Die gute Nachricht ist, dass die Kursbewegung an eine Spanne gebunden bleibt und dies wahrscheinlich auf absehbare Zeit bleiben wird. Aus unserer Sicht, eine Abwärtsbewegung an das untere Ende der Spanne zwischen 28 und 30 US-Dollar würde die Aktie in eine attraktive Position sowohl für Kapitalgewinne als auch für Dividenden bringen.

-

So registrieren Sie eine Mastercard-Geschenkkarte

Sie können eine Mastercard-Geschenkkarte registrieren. MasterCard-Geschenkkarten sind eine beliebte Alternative zu Bargeld oder einem Scheck in Papierform. In manchen Fällen, Sie oder der Empfänger d

-

Günstige Dinge, in die man investieren kann

Billige Investitionen können mit der Zeit und etwas Glück eine großartige Investition sein. Sie müssen keinen Haufen Geld haben, um mit dem Investieren zu beginnen. Wenn die ganze Idee darin besteht,

-

So verwenden Sie PayPal an einem Geldautomaten

Ihre PayPal-Karte wird möglicherweise nicht an Geldautomaten außerhalb der USA akzeptiert. Sie können an einem Geldautomaten entweder mit der PayPal MasterCard Debitkarte oder der PayPal Prepaid Mast

-

Bankrate-Studie:Senioreneinkommen in 47 Bundesstaaten gehen nicht weit genug

Wenn Sie im Ruhestand überleben und sogar gedeihen möchten, Die meisten Finanzberater gehen davon aus, dass Sie mindestens 70 % des Einkommens benötigen, das Sie vor Ihrer Pensionierung hatten. Aber S

Aktienmarkt

- Nach mehr als 700 % Rallye im Jahr 2020, Ist Fiverr immer noch ein Kauf?

- Warum Sie den Post-Earnings Dip bei Spotify kaufen sollten

- Vital Signs:ASICs Kreuzzug gegen aktivistische Leerverkäufer wird für normale Leute schlecht sein

- Albertsons-Unternehmen, Inc. wird die Rallye fortsetzen

- Was misst der Dow Jones Industrial Average?

- Discord verbietet Reddits WallStreetBets für Hassreden, da die Kontrolle intensiviert wird

-

So bezahlen Sie meine Bank of America-Kreditkarte

So bezahlen Sie meine Bank of America-Kreditkarte So bezahlen Sie meine Bank of America-Kreditkarte Es gibt eine Reihe von Möglichkeiten, ein Kreditkartenzahlung der Bank of America . Sie können Ihr Kreditkartenguthaben online über die Website ode...

-

Was ist Delta-Hedging?

Was ist Delta-Hedging? Delta-Hedging ist eine Handelsstrategie, die das mit den Preisbewegungen eines Basiswerts verbundene direktionale Risiko reduziert. Die Absicherung erfolgt durch den Einsatz von OptionenOptionen:Calls...

-

Kreditwürdigkeit:Was wirklich wichtig ist und was (nicht) wichtig ist

Kreditwürdigkeit:Was wirklich wichtig ist und was (nicht) wichtig ist Sie fragen sich vielleicht:Ist die Kreditwürdigkeit von Bedeutung? Und die einfache Antwort ist „ja“. Deine Kreditwürdigkeit kann sich darauf auswirken, ob Sie berechtigt sind, Kreditkarten in Ihrem...

-

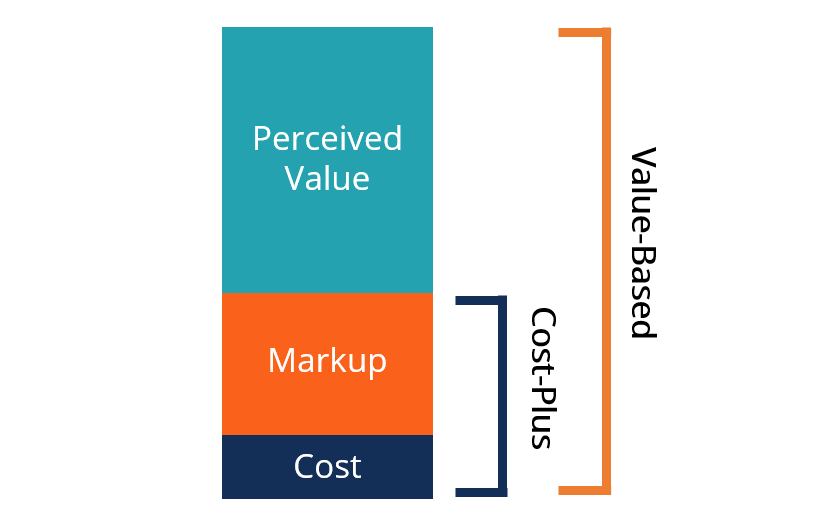

Was ist wertbasiertes Pricing?

Was ist wertbasiertes Pricing? Die wertbasierte Preisgestaltung ist eine Strategie zur Preisgestaltung von Waren oder Dienstleistungen, die den Preis basierend auf seinem wahrgenommenen Wert und nicht auf seinem historischen Preis ...