Wachstum versus Wert:Wendet sich das Blatt?

Wertaktien: Die meisten Börsenexperten würden eine Value-Aktie als zu niedrig bewertet definieren, wenn man ihren Gewinn und ihren Buchwert vergleicht. pro Anteil, an andere Unternehmen der gleichen Branche. Anders ausgedrückt, seine Finanzkraft weist darauf hin, dass der Aktienkurs ein Schnäppchen ist. Jedoch, nicht jede "Value"-Aktie ist ein guter Wert. Statt zu verhandeln, manchmal ist es nur Schrott zum halben Preis.

Wachstumsaktien: Unternehmen, deren Umsatz und Ergebnis überdurchschnittlich wachsen, sind Wachstumsunternehmen. Da das Unternehmen größer und profitabler wird, das Interesse an diesen Unternehmen gestiegen ist und Investoren bereit sind, "zu viel" für ihre Aktien zu zahlen, wie durch ihre höheren PE-Verhältnisse belegt. Der Markt stellt hohe Erwartungen an die Zukunft eines solchen Unternehmens, auch wenn es vielleicht noch nicht einmal Gewinn macht. Seine explodierenden Verkäufe haben möglicherweise die Erwartung riesiger Gewinne geweckt.

Die Geschichte hat gezeigt, dass Investoren, zu jeder Zeit, haben eine klare Präferenz für Wachstums- oder Value-Aktien. Es ist nicht so, dass beide in einem gehobenen Markt nicht funktionieren können. Jedoch, In der Regel gibt es eine sehr deutliche Tendenz, die relativ gesehen besser abschneidet. Dies wurde in den letzten zehn Jahren besonders deutlich, als auf die Technologieblase der späten 90er Jahre ein starker Trend hin zu Aktien folgte, die Cashflow und Stabilität boten. Ab 2000, globale Investoren? Neigung zu überdurchschnittlichen Dividendenrenditen, niedrige KGV und starke Bilanzen führten zu einer beeindruckenden Wertschätzung gegenüber Wachstum. Weiter, die FED senkt die Zinsen auf ein Vierzig-Jahres-Tief, Bei vielen dieser schuldenbeladenen Value-Aktien verbesserten sich ihre Bilanzen, ohne dass sich ihre Geschäftsaussichten dramatisch verbesserten. Die wirtschaftliche Lage machte diese Unternehmen einfach wertvoller.

Während die starke Performance der Value-Aktien als Reaktion auf das Platzen der Dotcom-Blase begann, ab 2003 ein weiteres Element, eine breite Gewinnerholung in Sektoren, die als werthaltig eingestuft wurden, beflügelte den Markt weiter. Aggressive Kostensenkungen führten vor dem Hintergrund des schleppenden Umsatzwachstums zu einer starken Erholung der europäischen Gewinne. Global, starke Nachfrage aus China führte zu höheren Rohstoffpreisen und als Ergebnis, trugen zu steigenden Gewinnen in zyklischen Sektoren wie Rohstoffe und Stahl bei. Im Großen und Ganzen, Die relative Fülle an Wachstum im Value-Bereich hat die Premium-Investoren verwässert, die traditionell bereit wären, für Wachstumswerte zu zahlen. Das heißt nicht, dass es auf dem Markt keine wahren Werte mehr gibt. Es ist einfach zu sagen, dass Value-Unternehmen jetzt fairer bewertet werden und echte Value-Plays schwerer zu finden sind.

Viele Analysten glauben, dass 2006 eine "Wachablösung" zurück in Richtung Wachstumsaktien stattfinden wird. Ich habe dies als das größte Diskussionsthema für die meisten Institute gesehen und mehrere Faktoren deuten darauf hin, dass der Hintergrund für diese Trendwende gegeben sein könnte. Zuerst, Der Umfang der Kostensenkungsmaßnahmen, die Unternehmen umsetzen können, ist begrenzt. Wir befanden uns 2001 in einer leichten Rezession und Corporate America hat seitdem das Fett abgebaut. Aber, Sobald Unternehmen ihre Kosten so weit wie möglich gesenkt haben, Gewinnwachstum wird durch höhere Absatzzahlen erwirtschaftet werden müssen. Das gesagt, in einem Umfeld des harten globalen Wettbewerbs, Die Steigerung der Geschäftstätigkeit ist keine leichte Aufgabe. Als Konsequenz, Das Gewinnwachstum sollte sich verlangsamen und für viele unserer jüngsten Wertgewinner relativ knapp werden. Ein weiteres Zeichen für eine wachsende Bereitschaft der Investoren, für Wachstum zu zahlen, ist die veränderte Einstellung zu Fusions- und Übernahmeaktivitäten. Bis vor kurzem, ein Unternehmen, das eine Übernahme ankündigt, würde seinen Aktienkurs sinken sehen, da normalerweise ein gewisses Maß an Unsicherheit in Bezug auf Fusionen besteht. Jedoch, Unternehmen werden jetzt nicht mehr bestraft, oder teilweise sogar von Investoren belohnt werden, für ihre Bereitschaft, in zukünftiges Wachstum zu investieren. Sowie, Allein die Zahl der Fusionen, die wir in den letzten zwölf Monaten erlebt haben, zeigt ein erneutes Engagement der Unternehmensführer, ihr Geschäft um jeden Preis auszubauen. Zuletzt, Viele der Sektoren, die die Marktführerschaft zu übernehmen scheinen, gelten traditionell als reine Wachstumsbranchen (d. h. Technologie und Telekommunikation).

Angesichts dieser Aussichten, Wachstumsaktien sollten aufgrund ihres höheren Gewinnwachstums eine höhere Prämie erzielen, insbesondere vor dem Hintergrund des sich verlangsamenden globalen Gewinnwachstums. Dies lässt uns glauben, dass Wachstumswerte, nach einer dramatischen Underperformance gegenüber ihren Value-Konkurrenten in den letzten Jahren, sind gut aufgestellt, um sie im kommenden Jahr zu übertreffen. Bei einem durchschnittlichen globalen Gewinnwachstum mit einem Abwärtstrend, Anleger werden bereit sein, für Unternehmen mit überdurchschnittlichem Gewinnwachstum eine Prämie zu zahlen.

Schließlich, während wir einen globalen Hintergrund für ein Wiederaufflammen des Wachstums auf Kosten des Wertes sehen können, Wir sehen noch nicht die technischen Maßnahmen, die dies kurzfristig bestätigen. Schauen Sie sich die untenstehende Grafik an. Die Grafik gilt für den IWF (den Russell 1000 Growth Index). Oben im Diagramm, Wir haben ein relatives Preisdiagramm für den IWF im Vergleich zum IWD (den Russell 1000 Value Index) beigefügt. Diese Grafik sagt Ihnen, dass das Wachstum im Vergleich zum Wert immer noch unterdurchschnittlich ist. Aus diesem Grund bewegt sich die geglättete Linie nach unten. Es ist unsere Überzeugung, dass Irgendwann in diesem Jahr, Diese Grafik wird eine ganz andere Geschichte erzählen, da das Wachstum auf dem Markt wieder auftauchen wird. Jedoch, wie ich bereits erwähnt habe, es scheint, dass JEDER diese Verschiebung erwartet. Wie wir alle wissen, die Massen sind meistens falsch und technisch, die Umstellung auf Wachstum ist noch nicht vollzogen. Sie können mir alle Rechtfertigungen der Welt nennen, warum das Wachstum überdurchschnittlich sein sollte, aber bis die Preisaktion dies bestätigt, Sie können die Verschiebung nicht vornehmen, bis sowohl die grundlegenden Gründe als auch die technischen Maßnahmen übereinstimmen, um Ihnen ein echtes Kaufsignal zu geben. Wie Sie an der absteigenden Trendlinie im Diagramm sehen können, das Wachstum ist relativ nah am Durchbruch (blauer Kreis). Wenn ja, wir wären anfälliger für Wachstumsaktien/-fonds. Aber, Es ist nicht ausgeschlossen, dass dieser relative Kurschart noch einmal nachgeben könnte, bevor er ausbricht.

-

Die Alternative Uptick-Regel (AKA Short Sale Restriction),

Erklärt Nach der Finanzkrise, Der Kongress hat viele neue Regeln eingeführt, von denen sie hofften, dass sie einen weiteren Beinahe-Zusammenbruch des globalen Finanzsystems verhindern würden. Ein

-

Früher habe ich etwa 50 % meines Einkommens für Miete ausgegeben. So habe ich es zum Laufen gebracht

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Was ist die Forderungsfinanzierung?

Die Forderungsfinanzierung ist ein Mittel zur kurzfristigen Finanzierung, auf das ein Unternehmen mit seinen Forderungen zurückgreifen kann. Dies ist sehr nützlich, wenn eine zeitliche Inkongruenz zwi

-

So schützen Sie ältere Menschen vor Finanzbetrug

Als ich ein Kind war, meine Großmutter hat mir oft zugeschaut, während meine Eltern weg waren. Ein Tag, Ich saß am Küchentisch, während sie mir ein Sandwich machte, und das Telefon klingelte. Meine

Aktienanalyse

-

Sollten Sie (oder irgendjemand) XRP kaufen?

Sollten Sie (oder irgendjemand) XRP kaufen? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

So beantragen Sie einen Autokredit in 5 einfachen Schritten

So beantragen Sie einen Autokredit in 5 einfachen Schritten Das Wichtigste auf diesem Planeten ist Essen und eine komfortable Unterkunft. Jedoch, es gibt Fälle, in denen wir ein Fahrzeug besitzen müssen. Eine solche Entscheidung kann für eine ganze Weile erheb...

-

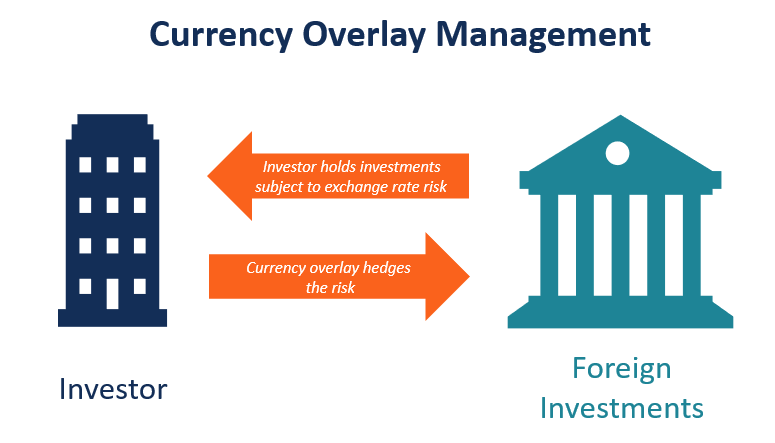

Was ist Währungs-Overlay?

Was ist Währungs-Overlay? Currency Overlay ist eine Anlagerisikomanagementstrategie, die normalerweise von spezialisierten Firmen umgesetzt wird, die das Währungsrisiko für Kundenanleger verwalten. Die Kunden können Einzelinve...

-

Biden flippt beim Fracking plötzlich aus,

Biden flippt beim Fracking plötzlich aus, aber seine Regierung würde die amerikanische Energie lahmlegen:Rep. Roy Der ehemalige Vizepräsident Joe Biden und seine Vizepräsidentin Senatorin Kamala Harris, D-Kalif., haben – seit Jahren – ihre ...