So berechnen Sie Rentenleistungen

Die Berechnung der Rentenleistungen hängt davon ab, ob Ihre Rente leistungs- oder beitragsorientiert ist. Ein leistungsorientierter Plan verwendet eine etablierte Formel, was für alle im Plan gleich ist. Die Berechnung der Rentenleistungen für einen beitragsorientierten Plan ist komplexer und erfordert mehr Planung, vor allem, weil Sie nicht wissen, wie die Zinsen in Zukunft sein werden. Bei der Berechnung werden verschiedene Annahmen bezüglich der Zinssätze getroffen, Höhe der Beiträge, und Anzahl der Beitragsjahre.

Schritt 1

Überprüfen Sie die Angaben Ihres Vorsorgeplans zur Berechnung der Altersleistungen. Wenn Sie Fragen haben oder die im Plan verwendete Formel nicht verstehen, Wenden Sie sich an die Dienstanbieter Ihres Tarifs, um weitere Informationen zu erhalten.

Schritt 2

Bestimmen Sie den durchschnittlichen Gehaltsbetrag für die Berechnung. Die Formel wird in der Regel einen Durchschnitt der drei bestbezahlten Jahre für den Zeitraum verwenden, in dem Sie Mitglied des Plans waren. Erkundigen Sie sich bei Ihrem Dienstanbieter nach der spezifischen Formel für die höchsten Jahre - es könnten mehr als drei sein.

Schritt 3

Addiere die Jahre und teile sie durch drei, um den Durchschnitt zu erhalten. Zum Beispiel, wenn Jahr 1 $40 ist, 000, Jahr 2 kostet $42, 000 und Jahr 3 ist $44, 000, die Gesamtsumme für alle drei Jahre beträgt 126 USD, 000. Wenn Sie diese Zahl durch 3 teilen, der Durchschnitt ist 42 $, 000.

Schritt 4

Multiplizieren Sie das Durchschnittsgehalt mit dem prozentualen Faktor für den Plan – zum Beispiel 0,02 Prozent, wenn Sie 30 Jahre gearbeitet haben (der Prozentsatz variiert je nach Anzahl der gearbeiteten Jahre). Bei dieser Berechnung $42, 000 wird mit 0,02 multipliziert, was insgesamt 840 US-Dollar ergibt.

Schritt 5

Multiplizieren Sie die Ergebnisse von Schritt drei mit der Anzahl der Jahre, in denen Sie gearbeitet und in den Rentenplan eingezahlt haben – zum Beispiel 30 Jahre. Die Berechnung ist $840 multipliziert mit 30, das wird $25 auszahlen, 200 jährlich. Teilen Sie den jährlichen Rentenbetrag durch 12, um den monatlichen Vorsteuerbetrag zu erhalten:25 USD, 200/12 =2 $, 100.

Schritt 6

Verwenden Sie den monatlichen Betrag, um die Altersvorsorge zu planen. Schätzen Sie Ihre Steuerschuld, um die geschätzte Nettozahlung zu ermitteln. (Die Steuervorschriften für Renten variieren je nach Staat, und Bundesrenten haben auch ihre eigenen Regeln.) Schätzen Sie dann Ihre monatlichen Ausgaben, um zu bestimmen, wie viel zusätzliches Geld Sie jeden Monat benötigen. Anhand dieser Schätzungen können Sie ermitteln, wie viel Sie für den Ruhestand sparen müssen.

Schritt 7

Verwenden Sie die Schätzungen in Schritt vier, um die Lebensdauer zu bestimmen, Kranken- und Berufsunfähigkeitsversicherung sowie die Planung Ihres Nachlasses.

Schritt 8

Berechnen Sie Ihre Leistungen regelmäßig für finanzielle und Altersvorsorgezwecke. Auf diese Weise können Sie bestimmen, wie viel Lebensversicherung Sie benötigen und/oder eine Invaliditätsversicherung, wenn Sie Ihre Zukunft und die Ihrer Familie planen.

-

US-Aktien-Futures werden am frühen Freitag etwas höher gehandelt, da die Märkte nach Thanksgiving wieder geöffnet werden

PEKING – Einen Tag, nachdem die Amerikaner Thanksgiving feierten und die Märkte geschlossen wurden, Aktien-Futures wurden am frühen Freitag vorsichtig gehandelt, wobei asiatische Aktien aufgrund von

-

In Gold investieren? Kennen Sie die steuerlichen Auswirkungen

Wenn Sie Ratschläge zu Geld und Anlage geben, viele Leute empfehlen Gold zu besitzen. „Es war noch nie wertlos, “ werden sie sagen, zusammen mit, Sie machen nicht mehr daraus. Sie haben recht, Nat

-

Was ist Wertdeflation?

Die Wertdeflation bezieht sich auf eine Praxis von Einzelhändlern und Dienstleistern, die Größe von Produkten zu reduzieren und gleichzeitig den Preis beizubehalten. Diesen Weg, Das Unternehmen reduzi

-

Der kalifornische Immobilienmarkt leidet unter steigenden Kosten für Feuerversicherungen

Die Waldbrände in Kalifornien kühlen den Immobilienmarkt des Staates ab, da Versicherer versuchen, sich aus feuergefährdeten Gebieten zurückzuziehen, und potenzielle Käufer mit hohen Kosten für Pläne

Ruhestand

- Was passiert mit der Invalidenrente, wenn Sie 65 Jahre alt werden?

- Widerrufbare Living Trust- und Kapitalertragssteuer

- Wie lange dauert es, bis Ihre 401(k)-Abhebung bei Ihrer Bank ankommt?

- Fristen für die Nachlassregelung

- So reichen Sie eine eidesstattliche Erklärung für ein kleines Anwesen in Texas ein

- Wie erhalte ich eine Kopie meines SSI Award Letters?

-

Wie ich mein Leben messe

Wie ich mein Leben messe Sie können ein Unternehmen leicht messen, indem Sie sich die Zahlen ansehen. Umsatz, profitieren, Kosten, Mitarbeiterfluktuation, etc. Aber wie misst du dein Leben? Es gibt keine universellen Metrik...

-

Kann ich Abschnitt 8 trotzdem erhalten, wenn ich ein Haus von meinem Vater miete?

Kann ich Abschnitt 8 trotzdem erhalten, wenn ich ein Haus von meinem Vater miete? Das Programm des Abschnitts 8 zielt darauf ab, Familien und Einzelpersonen bei der Mietzahlung zu helfen. Nachdem Sie sich für das Programm beworben und einen Regierungsgutschein erhalten haben, Sie m...

-

Tesla erholt sich und Elon Musk fügt seinem Vermögen in nur einer Woche 10 Milliarden Dollar hinzu

Tesla erholt sich und Elon Musk fügt seinem Vermögen in nur einer Woche 10 Milliarden Dollar hinzu In dieser Woche, Elon Musk , CEO von Tesla , war der größte Gewinner an der Börse. Der Tycoon hat fast hinzugefügt 10 Milliarden US-Dollar zu seinem ohnehin schon immensen Vermögen nach Joe Bide...

-

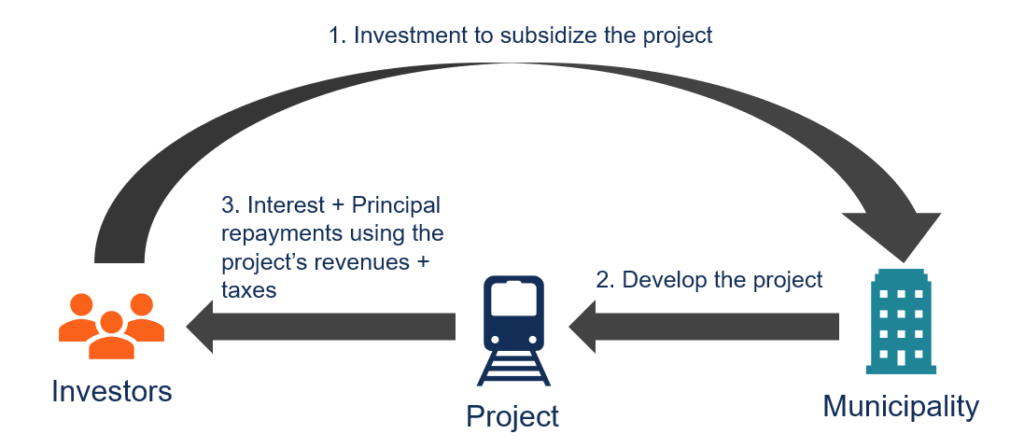

Was ist ein General Obligation (GO) Bond?

Was ist ein General Obligation (GO) Bond? Eine General Obligation (GO)-Anleihe ist eine Art Kommunalschuldverschreibung, bei der die Anleiherückzahlungen (Zinsen und Kapital)HauptzahlungEine Kapitalzahlung ist eine Zahlung auf den ursprünglic...