Vor- und Nachteile von steuerfreien Sparkonten

In 2009, steuerfreie Sparkonten, oder TFSAs, kanadischen Staatsbürgern zugänglich wurde. Jeder, der 18 oder älter ist, hat die Möglichkeit, eine TFSA zu eröffnen, die aus irgendeinem Grund verwendet und jederzeit ohne Strafe abgerufen werden kann. Während eine TFSA jeder Person, die ein steuerfreies Einkommen erzielen möchte, bestimmte Vorteile bietet, Es gibt auch einige potenzielle Nachteile, die Sie berücksichtigen sollten, bevor Sie sich für die Eröffnung eines Kontos entscheiden.

Pro:Steuerfreies Einkommen

Der vielleicht größte Vorteil einer TFSA ist der offensichtlichste, und diejenige, die im Namen des Kontotyps zu finden ist – die Möglichkeit, steuerfrei Geld zu verdienen. Das in die TFSA eingezahlte Geld wird verzinst, und diese Zinsen werden in keiner Form besteuert, dem Kontoinhaber Zugriff auf 100 Prozent des Geldes zu gewähren.

Vorteil:Flexibilität

Im Gegensatz zu einem registrierten Alterssparkonto ein TFSA erlaubt dem Kontoinhaber, jederzeit Geld abzuheben, abgesehen davon, dass das Konto dadurch weniger verzinst wird. Dies gibt TFSA-Besitzern die Flexibilität, Geld abzuheben, falls eine Situation eintritt, in der zusätzliche Finanzen benötigt werden.

Pro:Beitragslimits übertragen

Obwohl TFSAs einem Eigentümer nicht erlauben, mehr als 5 USD beizutragen, 000 pro Jahr, diese Grenze summiert sich im Laufe der Zeit unabhängig davon, ob Geld eingezahlt wurde oder nicht. Zum Beispiel, ein Konto, das einen maximalen Beitrag von 5 USD erhalten hat, 000 im ersten Jahr, aber kein Geld im zweiten Jahr kann noch bis zu 15 USD halten, 000 im dritten Jahr.

Con:Jährliches Beitragslimit

Im Gegensatz zu anderen Sparkonten oder Pensionsfonds ein TFSA hat eine jährliche Beitragsgrenze von 5 USD, 000. Dies bedeutet, dass die Zinserträge zwar steuerfrei sind, Es wird mehrere Jahre dauern, um so viel Zinsen zu generieren wie andere Kontotypen, allein aufgrund der Begrenzung der Mittel, aus denen Zinsen gezogen werden können.

Nachteil:Individuelle Konten

TFSAs sind Einzelinhaberkonten, und als solche, nur die als Kontoinhaber genannte Person kann steuerfrei einzahlen. Ab Juli 2010, Es gibt keine Möglichkeit, dem Konto einen Begünstigten hinzuzufügen, somit hat nur der Kontoinhaber Zugriff auf die TFSA.

Nachteil:Öffnungsverzögerungen

In manchen Fällen, Probleme mit Verzögerungen aufgetreten sind, zwingt einen potenziellen TFSA-Inhaber, länger als erwartet zu warten, bis das Konto aktiv wird. Dieses Problem besteht normalerweise nicht für andere Kontotypen.

-

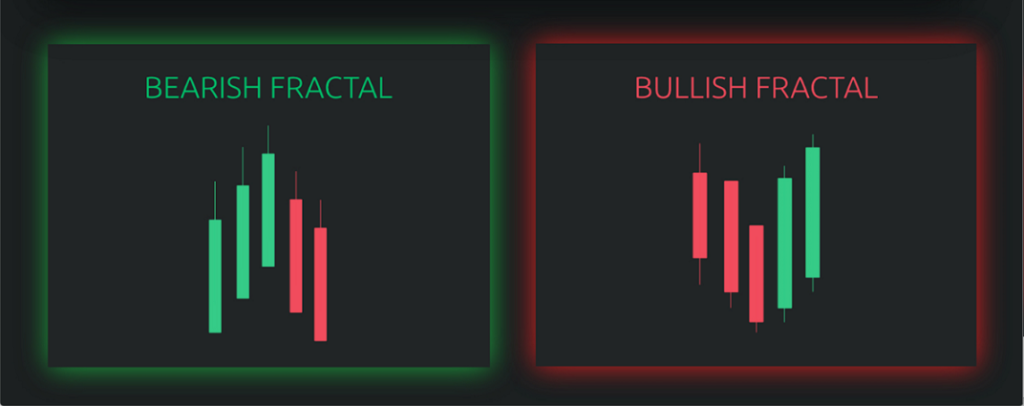

Was ist der Fraktalindikator?

Der fraktale Indikator ist ein Handelsindikator, der in der technischen Analyse verwendet wirdTechnische Analyse - Ein Leitfaden für Anfänger Die technische Analyse ist eine Form der Anlagebewertung,

-

Warum Sie nicht in einer Firmenstadt arbeiten möchten

In bestimmten Städten, manchmal scheint dort eine ganze Branche ihr Zuhause zu finden. In Los Angeles, es ist kreative Arbeit; in New York, es ist Finanzen und Journalismus; in DC, es ist Politik; in

-

Mietbudgetrechner:Wie viel Miete kann ich mir leisten?

Sie möchten wissen, wie viel Miete Sie sich tatsächlich leisten können? So funktioniert der Mietbudgetrechner:Geben Sie Ihr monatliches Nachsteuereinkommen ein und unser Rechner sagt Ihnen, wie viel S

-

Crypto Millions Lotto Review:Enthüllung des Angebots dieser Bitcoin-Lotterie

Quelle:cryptomillionslotto.com Nach Angaben seines Gründers Sulim Malook, die Lotterie steht kurz vor einer Überholung. Da es eines der ältesten und beliebtesten Spiele ist, die jemals gespielt wur

investieren

-

4 einfache Möglichkeiten, im Jahr 2018 reicher zu werden

4 einfache Möglichkeiten, im Jahr 2018 reicher zu werden Das neue Jahr ist eine großartige Zeit, um bessere finanzielle Gewohnheiten zu praktizieren. Wenn Sie am 1. Januar gute Geldgewohnheiten einführen und sich verpflichten, diese das ganze Jahr über aufr...

-

Wie Kreditgeber für Zahltagdarlehen farbige Frauen ansprechen

Wie Kreditgeber für Zahltagdarlehen farbige Frauen ansprechen Wissen Sie, dass ein großes finanzielles Problem, das farbige Frauen plagt, die Tatsache ist, dass sie absichtlich von Zahltagdarlehensgebern ins Visier genommen werden? Haben Sie sich jemals gefrag...

-

So verbessern Sie Ihren Rentenplan

So verbessern Sie Ihren Rentenplan Albert Einstein nannte den Zinseszins wahrscheinlich nicht die stärkste Kraft im Universum, aber persönliche Finanzberater schreien uns alle an, es zu glauben. Sparen für den Ruhestand kann lächerlic...

-

Was ist der inflationsbereinigte RRR?

Was ist der inflationsbereinigte RRR? Die inflationsbereinigte erforderliche Rendite (RRR) ist die erforderliche Rendite nach Berücksichtigung der Inflationseffekte. Denken Sie daran, dass die erforderliche Rendite (auch bekannt als Hurdl...