RMD-Regeln für eine nicht qualifizierte Rente

Nicht qualifizierte Renten sind Versicherungen, die Ihnen im Rentenalter eine garantierte Einkommensoption bieten. Diese Renten können auch eine Vorfinanzierung Ihres Altersguthabens ermöglichen. Solche Renten werden als "aufgeschobene Renten" bezeichnet. Eine aufgeschobene Rente, die nicht qualifiziert ist, funktioniert ganz anders als eine Rente, die dazu bestimmt ist, innerhalb eines qualifizierten Plans zu arbeiten. wie eine IRA. Erforderliche Mindestausschüttungen sind außer in bestimmten Fällen ebenfalls nicht erforderlich.

Merkmale

Sie können kein Geld zu einer nicht qualifizierten Rente auf Vorsteuerbasis einzahlen, da die Police nicht den Regeln und Vorschriften des Gesetzes über die Alterseinkommenssicherung für Arbeitnehmer entspricht. Das gesamte Geld in der Annuität ist aufgeschobene Einkommensteuer; jedoch, Ihre Ausschüttungen werden in dem Umfang besteuert, in dem Sie einen Anlagegewinn erzielen. Im Gegensatz zu qualifizierten Altersvorsorgeplänen von ERISA der IRS zwingt Sie nicht, in einem bestimmten Alter Geld aus dem Plan zu nehmen.

Vorzeitige Ausschüttungen nach Regel 72q

Sie können sich entscheiden, sich durch einen Vorbezug gemäß IRS-Regel 72q besonderen erforderlichen Mindestausschüttungen aus nicht qualifizierten Renten zu unterwerfen, Dies erfordert, dass Sie jedes Jahr einen Mindestbetrag in Dollar von Ihrer Rente nehmen, wenn Sie vor dem Alter von 59 1/2 Jahren abheben. Auszahlungen erfolgen entsprechend Ihrer Lebenserwartung. Wenn Sie diese Mindestausschüttungsbeträge nicht in Anspruch nehmen, der IRS behandelt die Abhebungen als nicht qualifizierte Abhebungen, die einer Strafsteuer von 10 Prozent unterliegen. Unabhängig von der Auszahlungsart, auf die Ausschüttung zahlen Sie die ordentliche Einkommensteuer.

Nachlass

Wenn Sie eine Rente erben, Sie zahlen Einkommensteuer auf alle Gelder, die Sie aus der Police erhalten. Die erforderliche Ausschüttung ist darauf zurückzuführen, dass die Police eine Todesfallleistung in Höhe des Kontowertes im Todesfall zahlt. Sie können einen Pauschalbetrag in Höhe des Kontowertes oder garantierte lebenslange Zahlungen aus der Rente beziehen. Alternative, Sie können befristete Zahlungen für eine bestimmte Anzahl von Jahren in Anspruch nehmen. Sie können garantierte Rentenzahlungen nicht stoppen, sobald Sie sich für den Erhalt entschieden haben.

Rücksichtnahme

Sie können eine Rente innerhalb eines qualifizierten Altersvorsorgeplans kaufen, wie eine IRA, Dies ändert jedoch die Regeln für die erforderlichen Mindestausschüttungen. Qualifizierte Planregeln erfordern, dass, wenn Sie Beiträge vor Steuern in den Plan geleistet haben, Sie müssen im Alter von 70 1/2 Jahren damit beginnen, Abhebungen von Ihrem Plan vorzunehmen. Die Ausschüttungen müssen sich an Ihrer Lebenserwartung orientieren.

-

Wie man den Kampf alleinerziehender Mütter meistert

Sind Sie eine überforderte alleinerziehende Mutter? Fühle dich nicht schlecht. Alleinerziehende Mutter zu sein, aus welchen Gründen auch immer, ist sehr üblich. Eigentlich, Über 15 Millionen Haushalte

-

Die besten Dienste zum Schutz vor Identitätsdiebstahl

Wenn wir jemanden sagen hören Identitätsdiebstahl , wir denken, w hoa – das klingt gruselig. Aber… mir wird es wahrscheinlich nie passieren. Es klingt für jeden von uns zu surreal, um es als p

-

Die Sprungbretter für Anfänger-Investoren

Die Welt des Aktienhandels kann für Anfänger einschüchternd sein. Es mag den Anschein haben, als würden Sie sich nie mit der Komplexität von Investitionen und Aktien beschäftigen. Jedoch, das ist nich

-

Die Erfolge und Misserfolge von Fintech

Der globale Fintech-Markt Der globale Fintech-Markt zeichnet sich durch eine boomende digitale Zahlungsindustrie im Wert von 3 US-Dollar aus. 403, 168 Millionen im Jahr 2018, mit einem voraussichtli

Versicherung

-

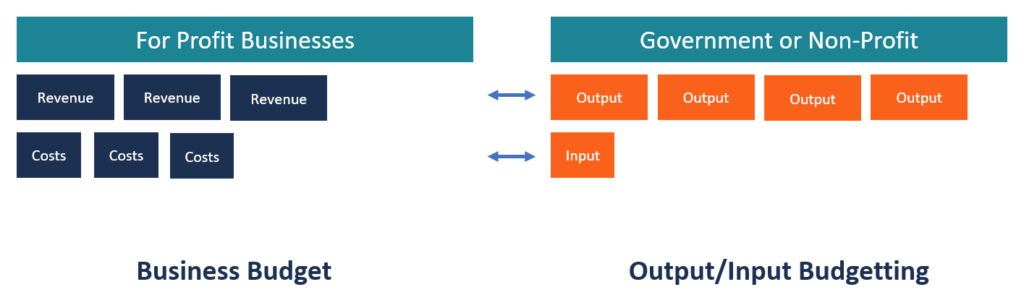

Was ist Output-/Input-Budgetierung?

Was ist Output-/Input-Budgetierung? Ein Output-/Input-Budget wird auch als Performance-Budget bezeichnet. Es handelt sich um einen Budgettyp, der sowohl die Finanzierungshöhe (Input) als auch den erwarteten Output jeder Einheit der Orga...

-

Goldman Sachs glaubt, dass Ethereum Bitcoin überholen könnte. Hier ist der Grund

Goldman Sachs glaubt, dass Ethereum Bitcoin überholen könnte. Hier ist der Grund Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Die fünf Rentenarten

Die fünf Rentenarten Wie Sie wahrscheinlich schon wissen, Ich bin ein Nerd. Ich bin so ein Nerd, dass ich in meiner Freizeit gerne Bücher über Geld lese. Aber immer mehr, Regelmäßige Handbücher zu persönlichen Finanzen re...

-

So planen Sie die Gesundheitskosten im Ruhestand

So planen Sie die Gesundheitskosten im Ruhestand Amerikaner machen möglicherweise einen sehr kostspieligen Fehler, wenn sie ihren Ruhestand planen. Der Finanzexperte und Autor von „Everyday Millionaires“, Chris Hogan, sagte, die Amerikaner wüssten...