So übernehmen Sie eine Hypothek

Ein Käufer, der eine Hypothek übernimmt, kauft ein Haus und übernimmt die Hypothekenschuld des Verkäufers. Der Käufer zahlt in der Regel eine Barkaution, die die Differenz zwischen dem Angebotspreis und dem Restbetrag der Hypothek des Verkäufers darstellt. Der Verkäufer überträgt seine Hypothekenverpflichtung auf den Käufer, wer alle zukünftigen Zahlungen leistet. Historisch, ein Käufer könnte eine Hypothek durch einen privaten Vertrag mit dem Verkäufer übernehmen. Heute, Die meisten Kreditgeber blockieren solche Praktiken der Hypothekenübernahme, um sicherzustellen, dass der Kreditgeber bei der Transaktion ein Mitspracherecht hat.

Lesen Sie die Hypothekenbedingungen

Einen Kredit anzunehmen bedeutet, buchstäblich in die Schuhe des Verkäufers zu schlüpfen. Der Käufer übernimmt den Zinssatz, Rückzahlungsbedingungen und andere Bedingungen des Darlehens. Allgemein, der Käufer profitiert, wenn der Zinssatz niedriger ist als der, den er auf dem Markt erzielen könnte. Jedoch, die meisten herkömmlichen Hypotheken sind nicht vertretbar. Kreditgeber wollen nicht, dass ein minderwertiger Kreditnehmer einen kreditwürdigen Kreditnehmer ersetzt, da dies das Ausfallrisiko erhöht. Lesen Sie die Hypothekenbedingungen, bevor Sie eine Hypothek aufnehmen. Selten können Sie ohne Zustimmung des Kreditgebers mit einer Annahme fortfahren.

Überprüfen Sie die Fälligkeitsklausel

Staatlich gedeckte Kredite, wie die der Eidgenössischen Wohnungsverwaltung und des Veteranenministeriums, sind grundsätzlich anzunehmen, sofern der Käufer bestimmte Voraussetzungen erfüllt. Jedoch, FHA- und VA-Darlehen können weiterhin eine Fälligkeitsklausel enthalten. Eine Fälligkeitsklausel ermöglicht es dem Kreditgeber, den gesamten Kreditbetrag fällig zu stellen, wenn der Verkäufer versucht, die Immobilie an eine andere Person zu verkaufen. Wenn der Verkäufer nicht zahlen kann, die Bank kann ausschließen. In fast allen Fällen, die Fälligkeitsklausel bedeutet, dass der Käufer das Darlehen des Verkäufers nicht annehmen kann, es sei denn, die Bank sagt dies zu, unabhängig davon, ob es sich um ein konventionelles Darlehen handelt, FHA oder VA.

Nähern Sie sich der Bank

Viele Banken haben ein Hypothekenübernahmepaket, das den Prozess beschreibt, den die Parteien befolgen müssen, um das Darlehen durch Übernahme zu übertragen. Verfahren können abweichen, aber der Käufer muss sich immer für das Darlehen qualifizieren. Staatlich besicherte Kredite haben in der Regel mildere Zulassungskriterien als konventionelle Kredite. Zum Beispiel, ein FHA-Kreditgeber übersieht eher Schönheitsfehler in der Kreditaufnahme des Käufers. Jedoch, der Hypothekengeber hat die absolute Befugnis, die Hypothekenübernahme zu genehmigen oder abzulehnen.

Haftung des Verkäufers freigeben

Stimmt die Bank der Annahme zu, Es fordert sowohl den Käufer als auch den Verkäufer auf, die Unterlagen zur Übertragung der Hypothekenverbindlichkeit auf den Käufer zu unterzeichnen. An diesem Punkt, der Verkäufer sollte überprüfen, ob er von der Haftung für das Darlehen freigestellt ist. Ohne Freigabe, der Verkäufer kann dennoch für das Darlehen verantwortlich sein, wenn der Käufer später in Zahlungsverzug gerät. Zahlungsverzug und Kreditausfall erscheinen in der Kreditauskunft des Verkäufers und vereiteln Versuche, ein neues Hypothekendarlehen zu erhalten, wenn keine Haftungsfreistellung erteilt wird.

-

Beste Bitcoin- oder Krypto-Wallets

Wie eine normale Brieftasche, Möglicherweise benötigen Sie eine Kryptowährungs-Wallet, um Ihre Bitcoin und andere Arten von Kryptowährungen aufzubewahren und zu schützen. Während eine Krypto-Börse ein

-

So erkennen Sie, ob ein Goldbarren echt ist

Gold ist ein wertvolles Gut, und Forschung zahlt sich aus. Nicht alles was glänzt ist Gold, und unzureichende Vorbereitung können zu sehr kostspieligen Fehlern führen. Die wirtschaftliche Unsicherhei

-

Was ist nicht kumulativ?

Nicht kumulativ bezieht sich auf eine Art von Vorzugsaktien, für die im Laufe der Zeit keine Dividenden angesammelt werden. Die Gesellschaft ist nicht verpflichtet, den Bestandsaktionären unbezahlte D

-

Kann ich mir vorzeitig Geld von meinem ESOP leihen?

Ein Mitarbeiterbeteiligungsprogramm, oder ESOP, ist arbeitgeberfinanziert, qualifizierte Altersvorsorge, die Arbeitgeber ihren Arbeitnehmern anbieten. Während der Internal Revenue Service jährliche Ar

Eigenheimfinanzierung

- So listen Sie ein Haus mit einer Firmenmiete auf

- Definition Salvatorische Beteiligung an einer Versicherungspolice

- Zuschüsse für einkommensschwache Familien für Wasserbrunnen

- Wie man die Abschreibung von Eigenheimen berechnet

- So erhalten Sie eine Steuererleichterung beim Kauf eines Hauses

- Kann ich mein Haus auch nach einem Urteil verkaufen?

-

So verhandeln Sie Vergleiche mit Inkassobüros

So verhandeln Sie Vergleiche mit Inkassobüros Inkassobüros hoffen, Sie unter Druck zu setzen, den gesamten Betrag zu zahlen, den Sie schulden. Wenn Rechnungen monatelang unbezahlt bleiben, Gläubiger verkaufen die Forderung oft oder lagern deren ...

-

4 Wege, um ein Einkommen zu finden, während Sie auf das volle Rentenalter warten

4 Wege, um ein Einkommen zu finden, während Sie auf das volle Rentenalter warten In einer Sache scheinen sich alle Rentenexperten einig zu sein:Sie sollten mindestens bis zu Ihrem vollen Rentenalter (FRA) warten, bevor Sie Ihre Rentenleistungen aus der Sozialversicherung beziehen....

-

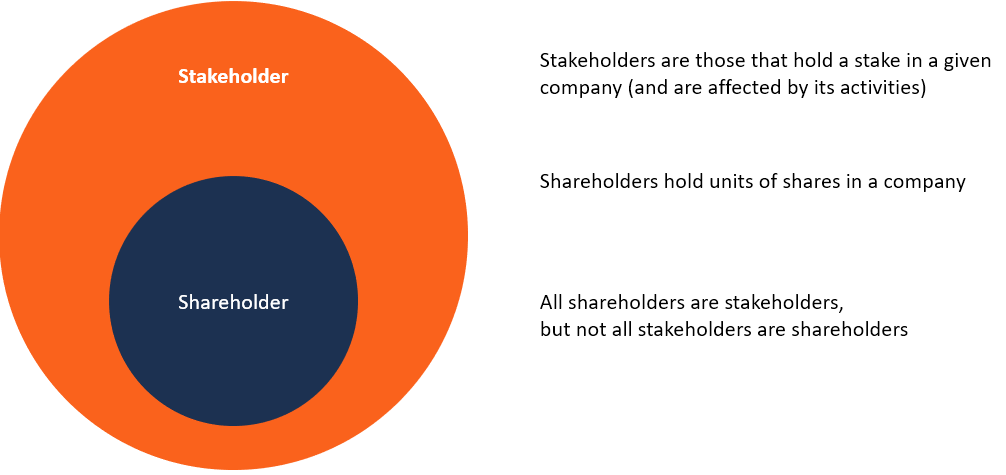

Was ist ein Stakeholder vs. Shareholder?

Was ist ein Stakeholder vs. Shareholder? Die Begriffe „Stakeholder“ und „Shareholder“ werden im geschäftlichen Umfeld oft synonym verwendet. Wenn man sich die Bedeutung von Stakeholder vs. Shareholder genau ansieht, Es gibt wesentliche Unter...

-

Die Unterschiede zwischen einem Commercial Bill und Treasury Bill

Die Unterschiede zwischen einem Commercial Bill und Treasury Bill Handelswechsel und Schatzwechsel sind beide kurzfristige Investitionen. Wenn Sie einen kaufen, Sie leihen dem Aussteller des Wechsels Geld – Geld, das Sie zurückbekommen, mit Interesse, wenn die Rechn...