FNMA Underwriting-Richtlinien für Cash-Out Seasoning

Die Bundesanstalt für Hypothekendarlehen, genannt Fannie Mae, ist ein staatlich gefördertes Unternehmen, das Hypotheken versichert und verbrieft. Bekannt als "konventionelle" Kredite, von Fannie Mae besicherte Wohnungsbaudarlehen, und seine Schwesterfirma, Freddie Mac, kommen mit spezifischen Richtlinien. Eine dieser Regeln konzentriert sich darauf, wie lange ein Kreditnehmer sein Haus besitzen darf, bevor eine Auszahlungstransaktion zulässig ist.

Definition der Cash-Out-Refinanzierung

Eine Cash-out-Refinanzierung ist eine Transaktion, die eine erste Hypothek ersetzt und einem Kreditnehmer Bargeld aus dem Eigenkapital in seinem Haus zur Verfügung stellt. Wenn sich ein Kreditnehmer refinanziert, alle bestehenden Hypotheken, die mit seinem Eigentum verbunden sind, werden zuerst bezahlt. Der verbleibende Erlös wird in der Regel zur Begleichung der Abschlusskosten und zur Bereitstellung von Barmitteln verwendet.

Würzanforderungen

Nach Richtlinien, Ein Kreditnehmer muss mindestens sechs Monate lang ein Eigenheim besitzen oder sechs Monate lang einen bestehenden Wohnungsbaudarlehen bezahlen, um sich für eine Refinanzierung durch Fannie Mae zu qualifizieren. Es verstößt auch gegen die Regeln der Agentur, eine Cash-out-Refinanzierung zu erhalten und dann ein Non-Cash-out-Darlehen (so genannte Zins- und Laufzeitrefinanzierung) zu erhalten, um einen niedrigeren Zinssatz in weniger als sechs Monaten zu sichern. Diese Regeln werden auch von Freddie Mac durchgesetzt.

LTV-Grenzen

Fannie Mae Auszahlungstransaktionen, ab 2008, sind auf 85 Prozent Loan-to-Value begrenzt. Dies bedeutet für einen Kreditnehmer, Bargeld zu erhalten, der Gesamtkreditbetrag der neuen Hypothek darf 85 Prozent des Wertes seines Eigenheims nicht überschreiten. Dies wird manchmal zum Problem, wenn eine Immobilie weniger wert ist, als ein Kreditnehmer bei der Beantragung seines neuen Kredits angegeben hat. Wenn dies auftritt, ein Darlehen muss an einen endgültigen Schätzwert angepasst werden, was zu einem geringeren Kassenbestand am Schlusstisch führt.

Zweite Hypotheken

Einige Kreditnehmer finden, dass die Aufnahme einer zweiten Hypothek billiger ist als eine Refinanzierung mit Auszahlung. Jedoch, Es ist wichtig zu wissen, dass Fannie Mae keine Zweithypotheken hinter Ersthypotheken versichert, die weniger als 12 Monate alt sind. Die Agentur wird auch keine Cash-out-Refinanzierungen von Immobilien mit Zweithypotheken zulassen, die seit mindestens einem Jahr nicht gereift sind.

-

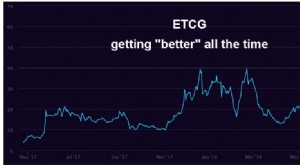

GBTC- und ETCG-Prämien schmelzen ab

Die Prämien für GBTC und ETCG werden immer niedriger, während sich der Krypto-Bärenmarkt hinzieht. Wenn sich Krypto erholt, Den Boden davon zu finden, könnte episch sein. Es könnte episch sein, denn

-

Was ist der Wert einer Forever-Stempel mit der Liberty Bell darauf?

Für immer Briefmarken 20er Pack Der Geschäftsmann Arnold Glasow war berühmt dafür, dass er feststellte, dass nichts ewig hält... Wer weiß, ob er seine Meinung geändert hätte, wenn er bis 2007 gelebt

-

Amp Crypto-Preisvorhersage - das Rennen um $1

Den Amp-Token (AMP) gibt es noch nicht sehr lange. Aber wenn du aufgepasst hast, Sie wissen, dass es mehr verspricht, als die meisten anderen Kryptowährungen derzeit können. Die heutige Amp-Krypto-P

-

Wie man gebrauchte Artikel zum Verkaufen bewertet

Egal, ob Sie versuchen, in Ihrem Haus Unordnung zu vermeiden oder Gegenstände zu verpfänden, Sie müssen schnell Geld verdienen. Sie möchten natürlich versuchen, den besten Preis für Ihre Sachen zu erz

Eigenheimfinanzierung

-

Ist Exness Scam oder Legit Forex Broker?

Ist Exness Scam oder Legit Forex Broker? Wenn Sie ein Devisenhändler sind, Diese Frage geht Ihnen auch durch den Kopf, ob Exness ein Online-Betrug oder ein legitimer Forex-Broker ist. Es gibt gemischte Kritiken über die Berechtigung von Exne...

-

Bildungssparkonten von Coverdell:Wie sie funktionieren und wo man sie bekommt

Bildungssparkonten von Coverdell:Wie sie funktionieren und wo man sie bekommt Die nationale Verschuldung der Studenten ist auf einem Allzeithoch, mit Studiengebühren und Gebühren für ein einzelnes Jahr an einem privaten vierjährigen College, die durchschnittlich 36 US-Dollar ko...

-

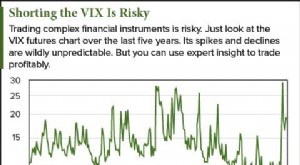

Dieses Diagramm zeigt die Gefahren des Handels mit dem VIX; Hier ist ein besserer Weg, reich zu werden

Dieses Diagramm zeigt die Gefahren des Handels mit dem VIX; Hier ist ein besserer Weg, reich zu werden Händler können dank des Potenzials überirdischer Renditen zu komplexen Finanzinstrumenten gelockt werden. Aber wie die folgende Grafik zeigt, Es besteht auch das Potenzial für massive Verluste. Glüc...

-

Wofür verschiedene Staaten laut Google sparen

Wofür verschiedene Staaten laut Google sparen Da sich unser Lebensstil und unser Budget seit Beginn der COVID-19-Pandemie drastisch verändert haben, viele von uns haben festgestellt, dass sie weniger ausgeben und mehr sparen. Da die private Sparq...