Definition ausstehender Kredite

Verbraucher stoßen bei der Kreditbeantragung oder der Finanzierung eines größeren Kaufs oft auf einige finanzielle Realitäten – und werden abgelehnt. Der Grund? Zu viele ausstehende Kredite und ein großer ausstehender Saldo auf ihren Kreditkarten. Es kann sich wie eine sengende Ablehnung anfühlen, aber es ist wirklich nicht so schlimm wie es klingt. Es ist ein vorübergehender Zustand, und eine, die Sie verbessern können, während Sie den Kredit zurückzahlen und Ihre Schulden mit einem mehrstufigen Aktionsplan reduzieren.

Was ist ein ausstehendes Darlehen?

Ein ausstehender Kredit ist ein Kredit, der noch nicht vollständig zurückgezahlt wurde. Beachten Sie einen Unterscheidungspunkt:Wenn Sie ausgeliehen haben $20, 000 von einer Bank, um Heimwerker zu machen und zurückgezahlt zu haben $15, 000 , das Darlehen gilt noch als ausstehend. Die $ 5, 000 zurückgezahlt zu werden macht es so. Es behält den Status eines ausstehenden Darlehens, bis der gesamte Betrag abbezahlt ist.

Die $5, 000 kann auch als ausstehender Saldo bezeichnet werden. Dies ist ein Begriff, der möglicherweise auf einer Kreditkartenabrechnung angezeigt wird. Wenn Ihr persönlicher Finanzvokabular noch Platz für eine weitere Ergänzung bietet, versuchen Sie "aktuelles Guthaben". Dies ist auch eine andere Bezeichnung für einen ausstehenden Saldo.

Die Finanzterminologie ist wichtig – und das nicht nur, weil Finanzprofis sie oft schnell und einfach in ein Gespräch einbinden, Vorausgesetzt, Laien können mithalten. Wissen wird Ihr Selbstvertrauen stärken, während Sie die Oberhand über Ihre Finanzen gewinnen. In diesem Sinne, es gibt noch einen anderen Begriff, den Sie kennen sollten, wenn Sie versuchen, Ihre Schulden zu reduzieren:Schulden-Einkommens-Verhältnis. die laut Corporate Finance Institute "für Gläubiger von größter Bedeutung" ist. Wie der Name schon sagt, die Zahl wird berechnet, indem Ihre gesamten monatlichen Schulden geteilt werden – Hypothek, Kreditkarten, Auto- und Studentendarlehen – nach Ihrem monatlichen Bruttoeinkommen. Es mag zwar kein universell ideales Verhältnis geben, aber viele Kreditgeber bevorzugen eine, die niedriger als 36 Prozent ist.

Bedenken Sie auch:Unterschied zwischen Schulden und Verbindlichkeiten

Nehmen Sie Ihre Schulden in die Hand

Wie viele Menschen, die bestrebt sind, ausstehende Kredite und andere Schulden zu begleichen, Sie sind schlau genug, um zu erkennen, dass die Erstellung eines monatlichen Budgets in Ihrer Zukunft liegt – aber vielleicht nicht als erster Schritt. Es ist sinnvoller, zuerst Ihre Kreditgeber und Gläubiger zu kontaktieren, um zu sehen, ob Sie einen niedrigeren Zinssatz aushandeln können. Einfach eine Anfrage zu stellen ist kaum eine Garantie dafür, dass ihr stattgegeben wird, aber wenn Sie nachweisen können, dass Sie Ihre Zahlungen pflichtgemäß und pünktlich geleistet haben, Sie werden vielleicht angenehm überrascht sein von der Aufgeschlossenheit des Kundendienstes oder der Finanzhilfeabteilung. Zumindest, sie können empfehlen, dass Sie es in drei Monaten "nochmals versuchen".

Es ist den Versuch wert, denn eine niedrigere monatliche Zahlung für eine Schuld wirkt sich auf Ihr monatliches Budget aus. Der grundlegende Punkt dieser Übung ist zweierlei:Genau zu klären, wohin Ihr Geld fließt und nach einer Möglichkeit zu suchen, die Ausgaben zu senken. Und hier liegt der Sweet Spot, denn dann können Sie einen großen Schritt zur Rückzahlung Ihrer ausstehenden Schulden machen, indem Sie einen monatlichen Schuldenabbauplan erstellen. Es ist sinnvoll, die Schuld mit dem größten ausstehenden Saldo oder die mit dem höchsten Zinssatz anzuvisieren.

Entwickeln Sie Ihren Schuldenabbauplan

In jedem Fall, Halten Sie die Formel Ihres Schuldenabbauplans einfach, indem Sie Spalten mit den Monaten des Jahres erstellen. Dann, in drei Reihen, notieren Sie Ihr "Zahlungsziel" und die "tatsächliche Zahlung", bevor Sie die "Restschuld" berechnen. Auch wenn Sie nicht jeden Monat Geld übrig haben, das Sie Ihrem Schuldenabbauplan zuweisen können, Sie haben einen enorm wichtigen Anfang gemacht, indem Sie es zu einer Priorität gemacht haben.

Experian bietet drei weitere solide Ratschläge:Überprüfen Sie Ihre Kreditwürdigkeit mindestens einmal im Jahr, Überlegen Sie sorgfältig, neue Schulden aufzunehmen (mit Krediten, um Dinge zu bezahlen, für die Sie nicht die Ersparnisse haben) und setzen Sie Ihre Kreditkarten strategisch ein. Dies bedeutet, dass Sie nach Karten suchen, die Cash-Back-Genehmigungen oder Reisemeilen für ausgegebene Dollar bieten.

Beachten Sie auch:Einfache und effektive Strategien zum Schuldenabbau

Schlussendlich, Keine Aktion (außer einem großen Lottogewinn) wird Sie von Ihren ausstehenden Krediten und Schulden befreien. Es gibt viele bewegliche Teile bei der Verwaltung eines finanziellen Aktionsplans, und du machst es selbst, ohne einen einzigen Dollar an einen Finanzberater zahlen zu müssen. Das ist auch eine Anerkennung, die es verdient, erwähnt zu werden.

-

Wann sollten Sie eine Cold Wallet für Ihre Krypto verwenden?

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

7 Tipps für schuldenfreie Feiertage in diesem Jahr

Wie viel Geld wollen Sie dieses Jahr in den Ferien ausgeben? Für die durchschnittliche amerikanische Familie, es ist ein gutes Stück Abwechslung. Während der Ferienzeit 2017, Bank of America stellte

-

Autokredite und die Auswirkungen auf die Versicherungsraten:Was Sie wissen müssen

Staaten variieren, Sie müssen jedoch möglicherweise eine Kollisions- und Vollkaskoversicherung abschließen, wenn Sie einen Autokredit haben. Aber was ist, wenn Sie Ihren Autokredit abbezahlen? Werden

-

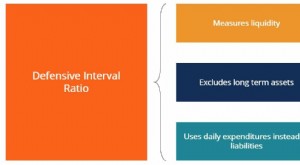

Was ist das Verteidigungsintervallverhältnis?

Die Defensive Interval Ratio (DIR) ist eine finanzielle Liquiditätskennzahl, die angibt, wie viele Tage ein Unternehmen tätig sein kann, ohne andere Kapitalquellen als sein Umlaufvermögen anzapfen zu

Schuld

-

5 Dinge, die Sie niemals mit Ihrer Kreditkarte kaufen sollten

5 Dinge, die Sie niemals mit Ihrer Kreditkarte kaufen sollten Es ist eine große Versuchung:Deine Taschen sind leer, und du brauchst dringend diesen morgendlichen Kaffee, um den Pendelverkehr zu überstehen. Aber tun Sie es nicht – nehmen Sie die Kreditkarte nicht...

-

Bitcoin:Ist es tatsächlich schlecht für die Umwelt?

Bitcoin:Ist es tatsächlich schlecht für die Umwelt? Elon Musk entzündete die Debatte über die Umweltauswirkungen um den Bitcoin-Mining, was den Preis von Kryptowährungen belastet hat. In einem umstrittenen Tweet Musk erklärte, dass das EV-Unternehmen d...

-

Überprüfen Sie Ihre Kreditwürdigkeit zu oft?

Überprüfen Sie Ihre Kreditwürdigkeit zu oft? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Immobilien verkaufen und kaufen:So holen Sie das Beste aus dem Geschäft heraus

Immobilien verkaufen und kaufen:So holen Sie das Beste aus dem Geschäft heraus Sind Sie auf der Suche nach einem neuen Zuhause? Wie aufregend! Sie und Ihr Makler haben wahrscheinlich um Ihre Angebote gekämpft, da es sich in den meisten Ländern um einen „Verkäufermarkt“ mit so vi...