Warum US-Präsidenten sich nicht auf die Börsenperformance verlassen sollten, um Stimmen zu gewinnen

Während Donald Trumps positiver Test auf COVID-19 Volatilität an den US-Aktienmärkten hervorrief, sie liegen nur noch wenige Prozentpunkte unter den Allzeithochs von Anfang September.

Nach einem durch die Pandemie verursachten Absturz im März großen US-Börsen wie dem Dow Jones, S&P 500 und der Nasdaq erholten sich schnell. Von Mitte März bis Ende August, der Standard &Poor-Index, die die Aktienkurse von 500 großen Unternehmen misst, die an US-Börsen notiert sind, um 60 % gestiegen. Im September gab es einige Korrekturen, aber nichts dramatisches.

Während seiner Präsidentschaft, Trump hat häufig über die Entwicklung der Aktienmärkte getwittert, als Beweis für seine Leistung bei der Steigerung von Wachstum und Wohlstand in der US-Wirtschaft. Er führt seinen demokratischen Präsidentschaftsrivalen Joe Biden in Umfragen darüber, wer die Wirtschaft am effektivsten verwalten würde. Während der ersten im Fernsehen übertragenen Präsidentschaftsdebatte am 29. Trump erklärte:„Wenn der Aktienmarkt steigt, bedeutet das Arbeitsplätze und 401k“, Bezug auf amerikanische Rentenpläne.

Aber werden US-Präsidenten tatsächlich für einen steigenden Aktienmarkt belohnt? Ein genauer Blick auf die Beziehung zwischen dem Aktienmarkt und den Zustimmungsraten des Präsidenten über einen Zeitraum von 20 Jahren lässt Zweifel an der Idee aufkommen, dass ein steigender Markt für einen amtierenden Präsidenten gut ist.

Märkte unter Bush, Obama und Trump

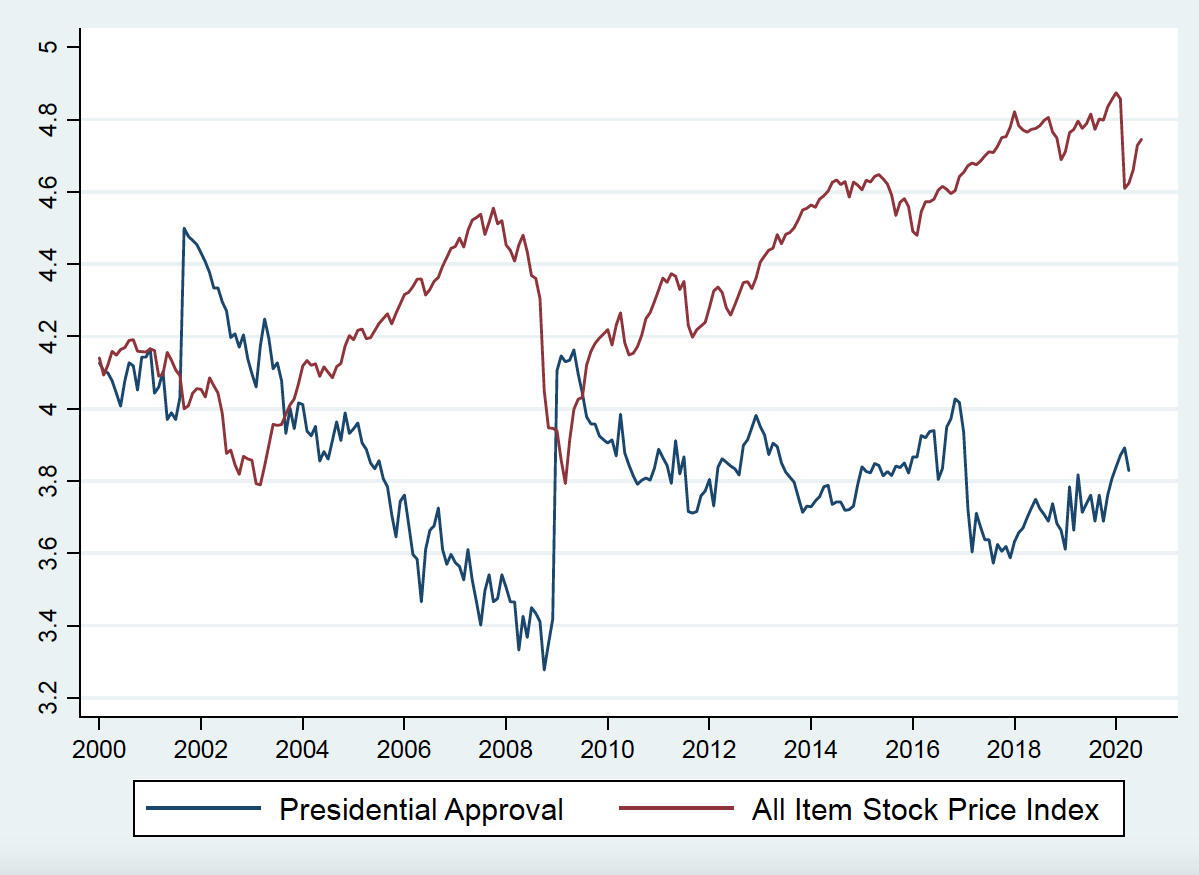

Die folgende Grafik vergleicht die monatlichen Beobachtungen der Zustimmung des Präsidenten mit den Veränderungen des All Item Stock Price Index. Dies ist das breiteste verfügbare Maß für die Aktienmarktperformance und läuft von Juli 2000 bis Juli 2020. Es zeigt, dass die Zustimmungsraten des Präsidenten unter George W. Bush in einer Zeit, in der die US-Aktienmärkte schnell stiegen, ziemlich stark zurückgegangen sind.

Die Zustimmungswerte erhielten dann einen großen Schub, als Barack Obama 2008 zum ersten Mal gewählt wurde. Dies fiel jedoch mit einer Zeit zusammen, in der die Aktienkurse aufgrund der Finanzkrise und der anschließenden Rezession abstürzten. Während der Obama-Jahre der Markt legte recht stark zu, während die Zustimmungswerte des Präsidenten langsam sanken.

Als Trump gewählt wurde, der Markt fiel ziemlich stark, bevor er sich ziemlich schnell erholte. Die Aktienkurse erlebten dann einen erheblichen Boom, bevor sie mit der Pandemie einen großen Schlag erlitten. Aber der „COVID-Crash“ war vorübergehend und der Markt hat sich wieder erholt.

Gesamt, In diesem Zeitraum von 20 Jahren besteht eine starke negative Korrelation zwischen der Entwicklung des Marktes und der Zustimmung des Präsidenten. Dies widerspricht der Vorstellung, dass ein Bullenmarkt bei Aktien die Zustimmung des Präsidenten fördert. Dies gilt sowohl für demokratische als auch für republikanische Präsidenten und lässt daher Zweifel an der politischen Auszahlung aufkommen, die ein amtierender Präsident für die Inanspruchnahme von Krediten für steigende Märkte erwarten kann.

Wirtschaftswachstum ist anders

Dieser Beweis ist ziemlich überraschend, da es viele Untersuchungen gibt, die zeigen, dass, wenn sich die US-Wirtschaft verbessert oder gut läuft, Die Zustimmung des Präsidenten nimmt zu und die Amtsinhaber werden sehr wahrscheinlich wiedergewählt. Gute Beispiele sind die 1984, Wahlen 1996 und 2012.

Der US-Historiker Alan Lichfield prognostiziert seit vielen Jahren mit beachtlichem Erfolg amerikanische Wahlen. Mit seiner Vorhersage, dass Biden den Wettbewerb 2020 mit großem Abstand gewinnen wird, hat er unter akademischen Prognostikern für Aufsehen gesorgt. Mit 270 Wahlkollegien Stimmen, die für den Sieg erforderlich sind, er prognostiziert, dass Biden 341 Stimmen und Trump 197 gewinnen wird.

Wenn dies richtig ist, es wird ein entscheidender Sieg für die Demokraten und eine bessere Leistung als Obama im Jahr 2012. Ein wichtiger Maßstab in seinem Modell ist die Wirtschaftswachstumsrate auf Landesebene, zeigt, wie Wohlstand ein Schlüsselfaktor für die Wiederwahlchancen eines Amtsinhabers ist. Von der Pandemie gebeutelt, Das Wachstum auf Bundesstaatsebene in den USA hat seit Jahresbeginn einen ernsthaften Einbruch erlitten.

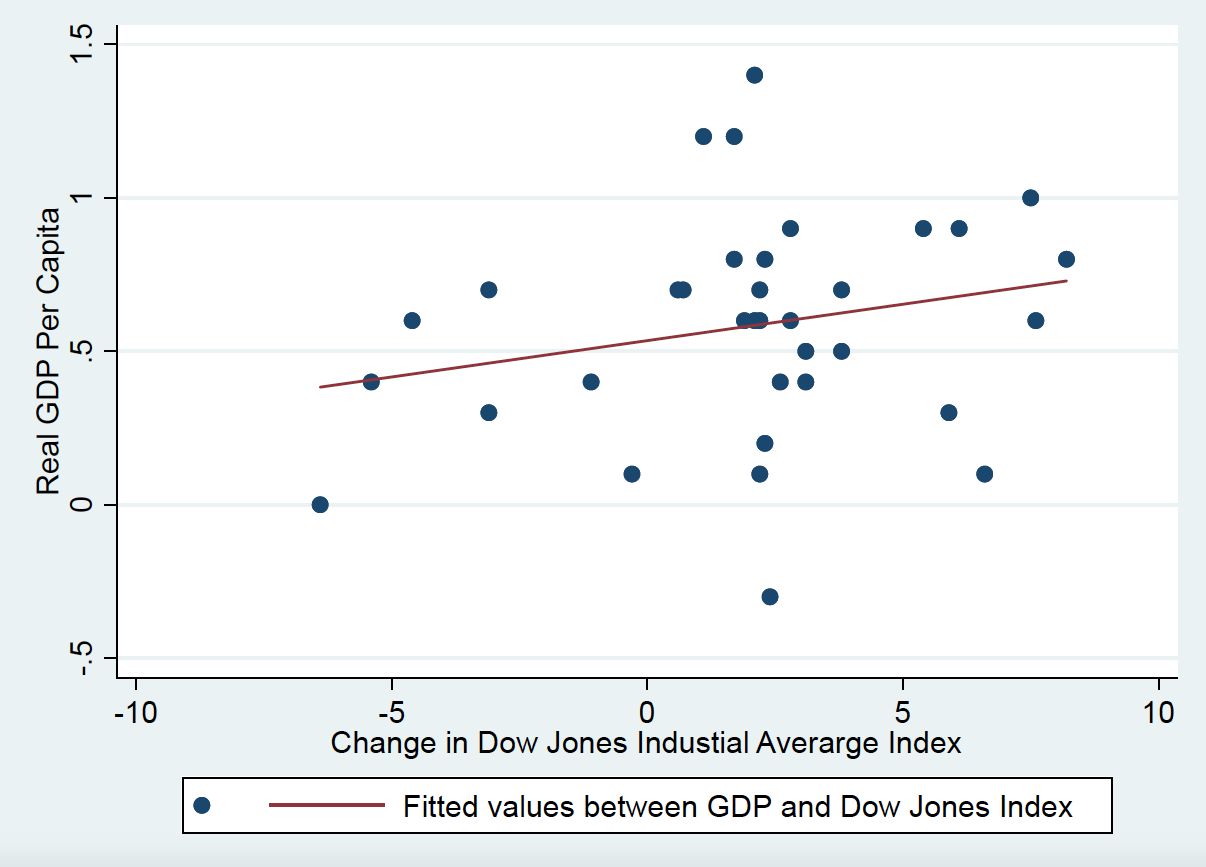

Wie kommt es, dass das Wachstum die Unterstützung für einen amtierenden Präsidenten beeinflusst, während der Aktienmarkt den gegenteiligen Effekt zu haben scheint? Ein Hinweis auf die Antwort liegt in der folgenden Tabelle, die Daten von der US-amerikanischen Federal Reserve Economic Research Division verwendet. Es zeigt den Zusammenhang zwischen dem BIP-Wachstum pro Kopf der US-Wirtschaft und der Entwicklung des Dow Jones Industrial Average über einen Zeitraum von fast zehn Jahren, bis Ende 2019. Beide Maßnahmen berücksichtigen die Auswirkungen der Inflation.

Wären Wachstum und Aktienkurse enger miteinander verknüpft, wir würden eine starke positive Korrelation zwischen ihnen sehen, und die Punkte in der obigen Grafik würden tendenziell sehr nahe an der Linie liegen. Jedoch, die Korrelation zwischen ihnen ist schwach und statistisch unbedeutend, sodass die Punkte weit über die Linie verteilt sind. Dies steht im Einklang mit Untersuchungen, die die Zusammenhänge zwischen dem Pro-Kopf-BIP-Wachstum und den realen Aktienrenditen in 21 Ländern zwischen 1900 und 2013 untersuchten. Die Forscher fanden tatsächlich eine schwache negative Beziehung zwischen den beiden Kennzahlen – was bedeutet, dass die Kursschwankungen am Aktienmarkt eines Landes tatsächlich groß sind unabhängig davon, wie gut die Realwirtschaft abschneidet.

Dies ist ein ernstes Problem für die Funktionsweise des zeitgenössischen Kapitalismus. Es bedeutet, dass sich das Finanzsystem von der Realwirtschaft des Wachstums entkoppelt hat, Arbeitsplätze und Wohlstand. Aber vor allem erklärt es, warum Präsidenten wahrscheinlich nicht viel politisches Kapital anhäufen, indem sie steigende Märkte anpreisen.

Bei der Beurteilung der Leistung des Präsidenten, Die amerikanischen Wähler lassen sich von den Ereignissen in der Realwirtschaft leiten. Main Street und Wall Street bleiben in ihren Köpfen weit auseinander.

-

Börsenbedingungen

Pop-Quiz! Können Sie uns den Unterschied zwischen einem Bullen- und einem Bärenmarkt erklären? Können Sie das Wort „Arbitrage“ in einem Satz verwenden? Wofür steht das Akronym „IPO“? Wenn Sie bei die

-

10 Gründe, warum Sie heute anfangen sollten, an der Börse zu investieren

Es gibt viele Möglichkeiten, wie Sie das Geld, das Sie beiseite gelegt haben, nehmen und irgendwo investieren können, damit es wachsen kann. Sie können ein Sparkonto eröffnen und anfangen, Zinsen zu s

Aktienmarkt

- Warum die Pandemie gut für die Börse scheint

- Neue Börsenprognosen für Q3

- Warum sollten Sie an der Börse investieren?

- Warum in Aktien im Gegensatz zu allem anderen investieren?

- Aktienmarkt

- Die 5 größten Börsenmythen

- Börsencrash von 1929

- Warum ändern sich die Aktienkurse?

- Warum verwendet die Börse Brüche?

-

Wie wirkt sich die Entwicklung des Aktienmarktes auf einzelne Unternehmen aus?

Wie wirkt sich die Entwicklung des Aktienmarktes auf einzelne Unternehmen aus? Der Aktienmarkt beeinflusst die einzelnen Unternehmen einer Volkswirtschaft auf vielfältige Weise. In den USA gibt es knapp 4, 000 börsennotierte Aktien, die grob in 11 globale Branchenklassifikatione...

-

Präsidenten und die Börse

Präsidenten und die Börse Präsidenten tragen viel Schuld, und nehmen Sie viel Kredit, für die Entwicklung des Aktienmarktes während ihrer Amtszeit. Jedoch, Die Wahrheit ist, dass die Fähigkeit des Präsidenten, die Wirtschaft u...