Eine Einführung in die Wertpapiermarktstrukturen

Der globale Wertpapiermarkt hat sich im Laufe der Jahre ständig weiterentwickelt, um den Bedürfnissen von Händlern und Anlegern gleichermaßen besser gerecht zu werden. Händler benötigen neben Transparenz und sicherem Abschluss der Transaktion liquide Märkte mit minimalen Transaktions- und Verzögerungskosten. Ausgehend von diesen Kernanforderungen eine Handvoll Wertpapiermarktstrukturen haben sich zu den dominierenden Handelsausführungsstrukturen in der Welt entwickelt.

Die zentralen Thesen

- Obwohl es den Anschein hat, dass alle Märkte insofern ähnlich sind, als sie Käufer und Verkäufer zu einem bestimmten Preis zusammenbringen, Märkte können auf unterschiedliche Weise strukturiert werden.

- Auftragsgesteuerte Märkte zeigen alle verfügbaren Gebote und Angebote an, während quotierungsgesteuerte Märkte sich ausschließlich auf die Geld- und Briefkurse von Market Makern oder Spezialisten konzentrieren.

- Vermittelte Märkte zeigen keine aktiven Gebote und Angebote an, aber verlassen Sie sich auf einen Zwischenhändler, um Angebote für Interessenten einzuholen.

Quote-getriebene Märkte

Quote-driven Markets sind elektronische Börsensysteme, bei denen Käufer und Verkäufer Transaktionen mit bestimmten Market Maker oder Händlern tätigen. Diese Struktur veröffentlicht nur die Geld- und Briefkurse für bestimmte Aktien, die Händler bereit sind zu handeln.

In einer rein quotengetriebenen Marktstruktur Händler müssen direkt mit Händlern interagieren, die Liquidität auf dem Markt bereitstellen. Daher eignet sich diese Struktur gut für illiquide Märkte. Händler können Wertpapiere mit Liquidität versorgen, indem sie einen Bestand an Wertpapieren führen, die dünn gehandelt werden oder mit geringen Volumina gehandelt werden. Durch die Bereitstellung von Liquidität, Händler verdienen Geld aus dem Spread zwischen den Geld- und Briefkursen. Um Gewinne zu erwirtschaften, Sie versuchen, beim Geldkurs niedrig zu kaufen und beim Briefkurs hoch zu verkaufen, und haben eine hohe Fluktuation.

Da Händler die von ihnen angegebenen Geld- und Briefkurse einhalten müssen, Orderausführung bei Trades ist garantiert. Einige Händler weigern sich möglicherweise, Geschäfte zu tätigen, jedoch, da sie nur mit speziellen Kunden wie institutionellen Kunden arbeiten dürfen.

Diese Marktstruktur findet sich häufig in außerbörslichen (OTC) Märkten wie Anleihenmärkten, der Devisenmarkt, und einige Aktienmärkte. Der Nasdaq und London SEAQ (Automatisierte Börsennotierung) sind zwei Beispiele für Aktienmärkte, die ihre Wurzeln in einer kursgetriebenen Marktstruktur haben. Die Nasdaq-Struktur, es ist nichts wert, enthält auch Aspekte eines auftragsorientierten Marktes.

Kursgesteuerte Märkte werden auch Händlermärkte oder preisgesteuerte Märkte genannt.

Auftragsgesteuerte Märkte

Um geordnete Märkte, Käufer und Verkäufer buchen die Preise und Beträge der Wertpapiere, die sie handeln möchten, selbst und nicht über einen Zwischenhändler wie einen kursgesteuerten Markt.

Die meisten auftragsgesteuerten Märkte basieren auf einem Auktionsprozess, wo Käufer nach den niedrigsten Preisen und Verkäufer nach den höchsten Preisen suchen. Eine Übereinstimmung zwischen diesen beiden Parteien führt zu einer Handelsausführung. Die Auftragsausführung in dieser Marktstruktur ist nicht garantiert, da Händler nicht verpflichtet sind, die von ihnen gestellten Geld- oder Briefkurse zu erfüllen. Die Preisfindung wird durch die Limit-Order der Händler in dem jeweiligen Wertpapier bestimmt.

Es gibt zwei Haupttypen von auftragsgesteuerten Märkten:eine Call-Auktion, und einen kontinuierlichen Auktionsmarkt. In einem Call-Auktionsmarkt Aufträge werden tagsüber gesammelt und zu festgelegten Zeiten findet eine Auktion zur Preisermittlung statt. Ein kontinuierlicher Markt, obwohl, wird während der Handelszeiten kontinuierlich betrieben, wobei Trades ausgeführt werden, wenn eine Kauf- und Verkaufsorder übereinstimmen.

Der größte Vorteil eines auftragsgesteuerten Marktes in liquiden Märkten ist die große Anzahl von Händlern, die bereit sind, Wertpapiere zu kaufen und zu verkaufen. Je größer die Anzahl der Händler in einem Markt ist, desto wettbewerbsfähiger werden die Preise. Dies führt theoretisch zu besseren Preisen für Händler. Transparenz ist auch ein großer Vorteil, denn Anleger haben Zugriff auf das gesamte Orderbuch. Dies ist die elektronische Liste von Kauf- und Verkaufsaufträgen für ein bestimmtes Wertpapier. Der größte Nachteil dieser Struktur besteht darin, dass die Liquidität bei Wertpapieren mit wenigen Händlern gering sein kann.

Die Toronto Stock Exchange (TSX) in Kanada ist ein Beispiel für einen auftragsgesteuerten Markt.

Hybride Märkte

Die dritte Marktstruktur, die wir in dieser Liste untersuchen, ist der Hybridmarkt. auch als gemischte Marktstruktur bekannt. Es kombiniert Funktionen aus einem quotierungsgesteuerten Markt und einem auftragsgesteuerten Markt, Verschmelzen eines traditionellen Floor-Broker-Systems mit einer elektronischen Handelsplattform – letztere ist viel schneller.

Die Wahl liegt bei den Anlegern, wie sie Geschäfte machen und ihre Handelsaufträge platzieren. Die Wahl des automatisierten elektronischen Systems bedeutet viel schnellere Trades, die weniger als eine Sekunde dauern können. Broker-initiierte Trades aus dem Trading Floor, obwohl, kann länger dauern – manchmal bis zu neun Sekunden.

Die New York Stock Exchange (NYSE) ist einer der weltweit führenden Hybridmärkte. Ursprünglich eine Börse, die es menschlichen Brokern ermöglichte, manuell auf dem Parkett zu handeln, es ging darüber hinaus nach 2007, Damit können die meisten Aktien elektronisch gehandelt werden. Broker können weiterhin manuell Trades tätigen, aber die meisten Geschäfte werden heute über die elektronischen Systeme der Börse ausgeführt. Die NYSE nutzt auch weiterhin Händler, um Liquidität bereitzustellen, bei Perioden geringer Liquidität.

Vermittelte Märkte

Die endgültige Marktstruktur, die wir uns in diesem Artikel ansehen, ist der vermittelte Markt. Auf diesem Markt, Broker oder Agenten fungieren als Zwischenhändler, um Käufer oder Gegenparteien für eine Transaktion zu finden. Dieser Markt erfordert normalerweise, dass der Broker über ein gewisses Maß an Fachwissen verfügt, um den Verkauf oder Handel abzuschließen.

Wenn ein Kunde seinen Broker bittet, einen Auftrag auszuführen, der Broker sucht in seinem Netzwerk nach einem geeigneten Handelspartner. Vermittelte Märkte werden oft nur für Wertpapiere ohne öffentlichen Markt verwendet, wie z. B. einzigartige oder illiquide Wertpapiere, oder beides. Übliche Verwendungszwecke der vermittelten Märkte sind große Blockgeschäfte mit Anleihen oder illiquiden Aktien.

Auch der direkte Immobilienmarkt ist ein gutes Beispiel für einen vermittelten Markt. Dieser Markt enthält relativ einzigartige und illiquide Vermögenswerte. Kunden benötigen in der Regel die Unterstützung von Immobilienmaklern, um Käufer für ihr Eigenheim zu finden. Auf diesen Märkten, ein Händler wäre nicht in der Lage, ein Inventar des Vermögenswerts zu führen, wie in einem kursgetriebenen Markt, und die Illiquidität und die geringe Häufigkeit von Transaktionen auf dem Markt würden einen auftragsgesteuerten Markt unmöglich machen, sowie.

Die Quintessenz

Es gibt verschiedene Arten von Marktstrukturen, einfach weil Händler und Investoren unterschiedliche Bedürfnisse haben. Die Art der Marktstruktur kann bei der Bestimmung der Gesamttransaktionskosten eines großen Handels sehr wichtig sein. Es kann sich auch auf die Rentabilität eines Handels auswirken. Zusätzlich, wenn Sie Handelsstrategien entwickeln, manchmal funktioniert die Strategie möglicherweise nicht in allen Marktstrukturen gut. Die Kenntnis dieser unterschiedlichen Marktstrukturen kann Ihnen helfen, den besten Markt für Ihre Trades zu bestimmen.

-

Warum ich den Megabus liebe:Eine selten genutzte (aber günstige!) Art des Reisens genauer unter die Lupe zu nehmen

Ich bin mitten in einer einmonatigen Reise an die Ostküste:ein bisschen Arbeit, aber hauptsächlich Tourismus. Obwohl die Konferenz, an der ich teilgenommen habe, in New York City stattfand, Ich bin na

-

So kaufen Sie Facebook-Aktien

Als eines der weltweit größten Unternehmen, Facebook ist seit seinem Börsendebüt im Jahr 2012 sehr erfolgreich. Das Social-Networking-Unternehmen ist für viele Menschen die wichtigste Möglichkeit, mit

-

Soll ich ein Auto leasen oder kaufen?

Lassen Sie uns auf den Punkt kommen:Der Kauf eines Gebrauchtwagens kann in den meisten Fällen die beste finanzielle Entscheidung sein, die Sie treffen können. Aber es ist nicht die einzige Überlegung.

-

Wer ist ein High Net Worth Individual (HNWI)?

Ein High Net Worth Individual (HNWI) bezieht sich auf eine Person mit einem Nettovermögen von mindestens 1 USD. 000, 000 in hochliquiden Vermögenswerten, wie Zahlungsmittel und Zahlungsmitteläquivalen

Futures-Handel

-

Hüten Sie sich vor diesen überhöhten Finanzstrategien

Hüten Sie sich vor diesen überhöhten Finanzstrategien Eine gute Faustregel, wenn Sie versuchen, sich gesund zu ernähren, ist, sich vor allen beworbenen Lebensmitteln zu hüten. Der günstigste Tarif – Vollkornprodukte, Früchte, Gemüse – hat in der Regel ke...

-

ACE Cash Express Privatkredit-Überprüfung:Ein Kreditgeber, den Sie um jeden Preis vermeiden sollten

ACE Cash Express Privatkredit-Überprüfung:Ein Kreditgeber, den Sie um jeden Preis vermeiden sollten Vorteile Nachteile Kurzfristige KreditoptionenZahltag- und Ratenkredite sind in der Regel mit sehr hohen Kreditgebühren verbundenBewerben Sie sich online oder im Geschäft in einem berechtigten Staa...

-

So schließen Sie eine Wohngebäudeversicherung ab

So schließen Sie eine Wohngebäudeversicherung ab Eine Wohngebäudeversicherung ist beim Kauf eines neuen Eigenheims unverzichtbar und schützt Ihr wertvollstes Gut. Es dauert nur wenige Minuten, um die Preise zu vergleichen und die beste Hausratversic...

-

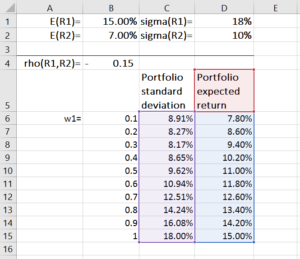

Capital Allocation Line (CAL) und optimales Portfolio

Capital Allocation Line (CAL) und optimales Portfolio Die Capital Allocation Line (CAL) ist eine Linie, die das Risiko-Ertrags-Profil von Vermögenswerten grafisch darstellt. und kann verwendet werden, um das optimale Portfolio zu finden. Der Prozess zum ...