Anpassung an die Pandemie:Wie EMEA-Immobilien reagiert haben

Die globale Pandemie fordert ihren Tribut vom Immobilienmarkt. Experten des jüngsten Webinars der Intertrust Group identifizierten jedoch Wachstumschancen.

Das Wachstum des Immobilienmarktes zu seiner jetzigen Größe nach der Finanzkrise von 2008 beruhte auf Faktoren, die sich von denen, die derzeit in unserer COVID-19-Welt spielen, stark unterscheiden. Laut Edwin Chan, Director Business Development bei Intertrust Group, Die Auswirkungen der Pandemie waren im Immobilienbereich anders als bei anderen Anlageklassen zu spüren, aber die Auswirkungen waren nicht einheitlich: Der Einzelhandel und das Gastgewerbe waren am stärksten betroffen, aber andere Sektoren wie das Online-Shopping – das von logistischen Immobilien abhängig ist – haben sich weiterentwickelt. ” Während eines Webinars der Intertrust Group am 3. Dezember, das von Edwin veranstaltet wurde, eine Fachjury diskutierte diese Fragen und zeigte auf, welche Chancen sich aus der Finanzierung ergeben könnten, regulatorische und operative Perspektiven.

Mit der gestiegenen Verfügbarkeit von Büro- und Einzelhandelsflächen, Umnutzung ist ein wichtiges Thema geworden; aber Ben Fry, Leiter Wohninvestment bei Gresham House, sieht darin kein Allheilmittel gegen die Wohnungsnot in Großbritannien. “ In der Theorie, Es ist großartig, sich ein leeres Gebäude anzuschauen und zu denken:"Lass es uns umfunktionieren", aber die Frage ist, ob das Gebäude für seinen Zweck geeignet ist. " er sagt. Es stellt sich auch die Frage, ob sich die Einführung vieler umfunktionierter Wohnimmobilien auf den Markt auf die Gesamtpreise auswirken würde – aber Herr Fry stellt fest, dass historisch, Die Umwidmung von Beständen für Wohnimmobilien hatte keinen wesentlichen Einfluss auf die Wohnimmobilienpreise insgesamt.

Ein Bereich, der stark aus der Pandemie hervorgeht, ist die Logistik. Robert Weiß, Luxembourg Assurance Real Estate Partner bei EY, sagt, dass es „ vorne und in der Mitte werden “ für viele neue Fondslancierungen, bei denen Vermögenswerte zunehmend als Ertragsprodukte angesehen werden. Katarzyna Dębińska, Lokaler Partner und Anwalt bei DWF, erkennt diesen Trend auch in Mittel- und Osteuropa:„ Lagerhäuser scheinen die Gewinner des Spiels in Bezug auf Dealvolumen und Deal-Werte zu sein – einschließlich derjenigen, die die Logistik der letzten Meile bedienen. Dies hängt mit den Problemen des Handels und dem Online-Boom zusammen. ”

Steigende Chancen

Da viele traditionelle Kreditgeber die Kreditvergabe an Gewerbeimmobilien reduzieren, Herr White begrüßt neue Finanzierungsquellen, die einem US-Modell folgen:„ Es gibt weiterhin eine Pipeline institutioneller Anleger, die in Immobilien investieren. Es überrascht nicht, dass dies dazu geführt hat, dass in ganz Europa eine Reihe von Real Estate Debt Funds auftaucht, ähnlich wie es seit vielen Jahren in den USA zu beobachten ist – wo ein Teil der Private Debt seinen Weg in Immobilien findet. ”

Sekundärfonds werden auch als Möglichkeit angesehen, Anlagemöglichkeiten für diejenigen zu bieten, die sich am Markt engagieren und gleichzeitig ein Element der Liquidität erhalten möchten. Laut Herrn White, Sie sind " ein Weg, das Dilemma zwischen Werterhalt und Liquidität aufzulösen “. Herr Fry von Gresham House sieht dies als Anziehungspunkt für eine ganz neue Art von Anlegern, die bereit sind, langfristig zu investieren, aber die Möglichkeit der Liquidation eines Vermögenswerts als zukünftigen Ausstiegsweg schätzen.

Eine weitere Entwicklung ist die zunehmende Bedeutung von ESG-Themen. Laut Herrn Fry:„ Pensionskassen setzen viel stärker auf Umwelteffizienz und deren Auswirkung auf den Werterhalt einer Anlage. Während wir in den nächsten dreißig Jahren in eine kohlenstofffreie Wirtschaft eintreten, welche Art von Vermögenswerten ihren Wert verlieren und welche Art ihren Wert behalten wird – und, in der Tat, größer werden? ”

Grünes Denken

Tatsächlich sind Immobilien sehr gut aufgestellt, um ESG-Initiativen voranzutreiben, wie grüne Gebäude, sowie die Berichterstattung darüber. Gremien wie der European Association for Investors in Non-Listed Real Estate Vehicles (INREV), und das neueste AIFMD-Konsultationspapier, legen verstärkt Wert auf Nachhaltigkeitsrisiken und deren Quantifizierung, gemessen und gemeldet.

Mehr und mehr, die nachhaltige qualität eines gebäudes ist untrennbar mit seiner investitionsresistenz verbunden. Was wird benötigt, womöglich, ist ein Standard-Bewertungsrahmen für die Nachhaltigkeit von Immobilienvermögen. Für Herrn Weiß, dies läge in der Verantwortung von Industriekonzernen – wobei hier eindeutig die Big-Four-Firmen eine Rolle spielen könnten und gerne dazu beitragen würden.

-

Warum Sie Ihren Hypothekengeber jedes Jahr anrufen sollten

Die meisten von uns denken nicht viel über ihren Hypothekengeber nach, wenn wir in unser neues Zuhause eingezogen sind. Wir könnten uns darüber beschweren, wie viel Zinsen wir jeden Monat für unsere H

-

Was ist Know Your Client (KYC)?

Das Know Your Client (KYC) oder Know Your Customer (KYC) ist ein Verfahren zur Überprüfung der Identität und anderer Anmeldeinformationen eines Finanzdienstleistungsnutzers. KYC ist ein regulatorische

-

Bitcoin-Preise erholen sich heute um 15%, da die Angst vor strengen US-Regulierungen nachlässt

Bitcoin-Preise heute und die Preise von 96 anderen Kryptowährungen erholten sich, und die Bitcoin-Preise allein stiegen um bis zu 2 USD, 000 in den letzten 24 Stunden. Der globale Kryptowährungsmar

-

Hier ist, was Twitter-CEO Jack Dorsey über Crypto sagt

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Private Investmentfonds

- Wie vergleichen sich die Renditen von Private Equity mit anderen Anlagerenditen?

- Wichtige Erkenntnisse vom China Private Equity Summit 2020

- Post-Brexit M&A in Großbritannien und Europa

- COVID-19 – Überprüfung der staatlich geförderten Hilfe für europäische Unternehmen

- So erreichen Sie europäische Investoren als US-Fondsmanager

- Kommentar zu European Funds:Neue Offenlegungen zur britischen Corporate Governance für Privatunternehmen

-

Pac-Man-Kryptowährung vom Fass, während Atari seinen eigenen Token entwickelt

Pac-Man-Kryptowährung vom Fass, während Atari seinen eigenen Token entwickelt Die Entwickler hinter Pac-Man und Pong planen, in naher Zukunft einen eigenen Token auf den Markt zu bringen. Die sogenannte Atari-Token ist Teil eines Deals zwischen dem legendären Videospielun...

-

Was ist eine Vorautorisierung für einen Settlement Credit?

Was ist eine Vorautorisierung für einen Settlement Credit? Was ist eine Vorabgenehmigung für einen Settlement Credit? Kreditkarten machen das Bezahlen von Waren und Dienstleistungen sowohl für den Karteninhaber als auch für die Händler bequem. Wenn der Karte...

-

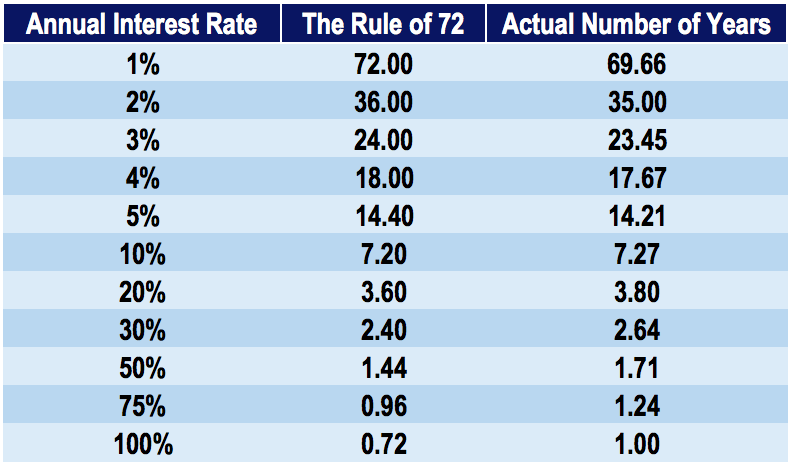

Was ist die 72er Regel?

Was ist die 72er Regel? In der Finanzwelt, Die 72er-Regel ist eine Formel, die die Zeit schätzt, die es dauert, bis sich der Wert einer Investition verdoppelt hat. Erzielen einer festen jährlichen RenditeRenditeDie Rendite (...

-

So ändern Sie Debitkarteninformationen

So ändern Sie Debitkarteninformationen Sie sollten Ihre Debitkarteninformationen ändern, wenn Sie an eine neue Adresse umziehen. Wenn Sie sich bei Ihrer Bank für eine Debitkarte anmelden, müssen Sie bestimmte Informationen angeben, die mi...