Dividendenfonds vs. systematischer Auszahlungsplan (SWP)

Haben Sie einen Pauschalbetrag? Und verwenden Sie einen kleinen Teil dieses Geldes regelmäßig? Falls ja, dann haben Sie dieses Geld offensichtlich überhaupt nicht für Investitionen verwendet. Es gibt eine Möglichkeit, dieses Geld einfach zu investieren und trotzdem jeden Monat ein regelmäßiges Einkommen zu haben. Es gibt verschiedene Optionen, die unterschiedliche Arten von Renditen und regelmäßiges Einkommen bieten. Was für Sie richtig ist, muss nicht unbedingt für jemand anderen richtig sein.

Warum den Pauschalbetrag anlegen?

Wenn Sie Geld haben und regelmäßig einen Teil davon benötigen, Sie könnten denken, dass es nicht intuitiv ist, es zu investieren. Jedoch, Jede einzelne Rupie, die Sie brauchen, sollte investiert werden. Hier ist der Grund:

- Schlechte Planung: Die meisten Menschen sind nicht in der Lage, den zukünftigen Geldbedarf abzuschätzen. Meistens, sie neigen dazu, es zu unterschätzen.

- Lebenserwartung: Sie werden wahrscheinlich länger leben als Ihre Großeltern. Dies ist der schnell voranschreitenden Gesundheitsbranche zu verdanken. Die Menschen führen jetzt einen viel gesünderen Lebensstil. Und das bedeutet, dass Sie nach Ihrer Pensionierung mehr Geld benötigen.

- Steigende Gesundheitskosten: Mit zunehmendem Alter, Auch die Arztrechnungen steigen. Die Liste der benötigten Medikamente wird länger und damit auch die Behandlungskosten.

- Verbesserung des Lebensstils: Letztlich, jeder möchte für bessere und teurere Produkte und Dienstleistungen ausgeben. Aller Wahrscheinlichkeit nach, Sie werden auch mehr ausgeben wollen.

- Vergangenheit kein Hinweis auf Zukunft: Unerwartete Ereignisse passieren ständig. Wenn das Unerwartete zu Ihren Gunsten ist, du hast Glück. Aber wenn nicht, du solltest einen Puffer haben.

Für welchen Investmentfondsplan soll man sich entscheiden?

Für regelmäßiges Einkommen, Es gibt zwei Optionen, die Sie ausprobieren können:Dividendenfonds und systematische Auszahlungspläne.

Dividendenfonds

Was ist ein Dividendenfonds?

Wenn man von Investmentfonds spricht, Sie beziehen sich im Allgemeinen auf Wachstumsfonds. Bei Wachstumsfonds, der von einem Anleger investierte Betrag verbleibt im Fonds, bis der Anleger den Betrag zurückzahlt. Während der Betrag beim Investmentfonds ist, der Fondsmanager legt das Geld aufgrund seiner Analyse an. Alle Gewinne, die in diesem Prozess erzielt werden, werden reinvestiert.

Dividendenfonds, auf der anderen Seite, sind Wachstumsfonds sehr ähnlich. Sie teilen die meisten Eigenschaften wie den Fondsmanager, Anlagestil, usw. Der Hauptunterschied zwischen den beiden besteht darin, dass Dividendenfonds Dividenden an den Anleger zurückzahlen. Meistens, Höhe und Häufigkeit der Dividenden werden vom Fondsmanager festgelegt. Weder Dividendenhöhe noch Häufigkeit sind festgelegt.

Warum einen Dividendenfonds wählen?

Dividendenfonds sind nicht jedermanns Sache. Es macht nur für eine bestimmte Gruppe von Personen Sinn.

Nachdem Sie investiert haben, Dividendenfonds fangen relativ schnell an, Dividenden zurückzuzahlen. Viele Menschen, die nicht die Geduld haben, darauf zu warten, dass ihre Investitionen Ergebnisse zeigen, entscheiden sich für Dividendenfonds. Zur selben Zeit, es gibt diejenigen, die der Performance eines bestimmten Investmentfonds skeptisch gegenüberstehen. Um das Risiko zu minimieren, Es ist sinnvoll, dass solche Leute Dividenden erhalten, um das Risiko ihres Geldes zu reduzieren.

Viele Menschen sind mit einer solchen Vereinbarung zufrieden und ziehen es vor, solche Dividenden gegenüber anderen Anlageformen zu erhalten, da dies für sie relativ weniger Stress bedeutet.

Systematischer Entnahmeplan (SWP)

Was ist ein systematischer Auszahlungsplan?

Der systematische Rückzugsplan von SWPs ist das Gegenteil des systematischen Investitionsplans (SIP). In SWP, Sie investieren einen Pauschalbetrag in einen Investmentfonds und geben dann jeden Monat einen festen Betrag zurück. Dadurch wird sichergestellt, dass der monatliche Geldbetrag gleich ist. Ebenfalls, das Zeitintervall ist auch festgelegt. Anleger können sich also jeden Monat auf einen festen Betrag verlassen, was bei Dividendenfonds nicht der Fall ist.

SWPs können in Wachstumsfonds eingerichtet werden. Jedes Mal, wenn Sie einlösen, Sie werden Anteile Ihres Investmentfonds verkaufen. In Zeiten, in denen der NAV des Investmentfonds hoch ist, Sie müssen weniger Einheiten verkaufen, um die gleiche Menge zu erhalten. Auf der anderen Seite, wenn der NAV des Investmentfonds niedrig ist, Sie müssen mehr Einheiten verkaufen, um Ihren festen monatlichen Betrag zu erhalten. Über einen langen Zeitraum, Die durchschnittliche Rupie stellt sicher, dass Sie Ihre Investmentfondsanteile nicht zu billig verkaufen.

Warum einen systematischen Auszahlungsplan wählen?

Es gibt mehrere Vorteile der Verwendung von SWP, um ein regelmäßiges Einkommen zu erzielen:

- Festes regelmäßiges Einkommen: Bei Dividendenfonds, Höhe und Häufigkeit der Dividendenausschüttung werden vom Fondsmanager festgelegt. Wenn Sie auf das Geld angewiesen sind, um Ihre Ausgaben zu bestreiten, eine niedrige oder seltene Dividende könnte Ihr Leben beeinträchtigen.

- Steuervorteil: Sie als Anleger müssen die von Ihnen erhaltenen Dividenden nicht versteuern. Jedoch, Dividendenfonds zahlen eine Dividendenausschüttungssteuer (DDT), die vom Dividendenbetrag abgezogen wird, bevor er Sie erreicht. Im Fall von SWP, wenn Sie in Aktienfonds investieren und sich nach einem Jahr von der Investition zurückziehen, Sie müssen überhaupt keine Steuern zahlen.

Was ist der Unterschied zwischen einer Anlage in Dividendenfonds und einer Anlage über SWP?

Bei Dividendenfonds bzw. Höhe und Häufigkeit der Dividendenausschüttung werden vom Fondsmanager des Investmentfonds festgelegt. Wenn Sie am Ende eines jeden Monats auf einen festen Geldbetrag angewiesen sind, Dividendenfonds können Ihre Pläne behindern, wenn sie einen Betrag zahlen, der unter Ihrem Bedarf liegt.

Im Fall von SWP, Sie erhalten am Ende jeden Monats einen festen Betrag. Wenn die Performance des Fonds gut ist, die SWP wird länger dauern. Wenn die Leistung schlecht ist, es wird früher fertig. Und wenn Ihre jährliche Auszahlung geringer ist als das, was der Fonds jedes Jahr generiert, Sie können für immer mit diesem Investmentfonds verdienen!

Fast alle Investmentfonds erlauben SWP.

-

Was ist ein Kredit-Score?

Ein Kredit-Score ist eine Zahl, die für die finanzielle und Kreditwürdigkeit einer Person sowie für die Fähigkeit, finanzielle Unterstützung von Kreditgebern zu erhalten, repräsentativ ist. Kreditgebe

-

Wie kann ich einen Scheck in Papierform auf eine Prepaid-Debitkarte einzahlen?

Es gibt verschiedene Möglichkeiten, einen Scheck auf Ihre Prepaid-Karte zu hinterlegen. von der persönlichen Hinterlegung Ihres Schecks bis zum Scannen des Schecks mit einer mobilen App. Sie können Sc

-

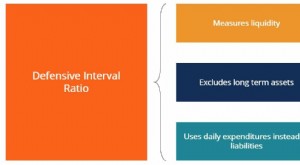

Was ist das Verteidigungsintervallverhältnis?

Die Defensive Interval Ratio (DIR) ist eine finanzielle Liquiditätskennzahl, die angibt, wie viele Tage ein Unternehmen tätig sein kann, ohne andere Kapitalquellen als sein Umlaufvermögen anzapfen zu

-

7 Schritte zur Altersvorsorge, die Spätstarter machen müssen

Die meisten Amerikaner sparen nicht genug für den Ruhestand – und schlimmer noch, viele sind spät dran. Seit 2011, der jährliche Prozentsatz der US-Arbeiter mit weniger als 1 US-Dollar, 000 an Ersparn

Öffentlicher Investitionsfonds

- Wie bearbeite ich ein SIP bei Groww?

- Geben Sie dem Grünen Fonds etwas Zeit:Er könnte gerade blühen

- Steigende Dividenden heben diesen Fonds an

- Was ist Anlegerträgheit und wie kann man sie überwinden?

- Die Bedeutung von Fondsgebühren und Aufwendungen für das Ergebnis

- Geldmarktkonten und Investmentfonds - Arten von MMMFs

-

Was ist Evergreen-Funding?

Was ist Evergreen-Funding? Evergreen-Finanzierung beschreibt eine Art der Unternehmensfinanzierung, die schrittweise und kontinuierlich erfolgt, im Gegensatz zu einer einmaligen Kapitalzuführung. Der Begriff stammt aus dem Vere...

-

Was ist ein Waschverkauf?

Was ist ein Waschverkauf? Ein Wash Sale wird kategorisiert, wenn ein Investor eine Aktie verkauftStockWas ist eine Aktie? Eine Person, die Aktien eines Unternehmens besitzt, wird als Aktionär bezeichnet und ist berechtigt, ein...

-

Von Krypto-Kunst zu Sport-Memorabilien:Der Aufstieg riskanter Alt-Investitionen

Von Krypto-Kunst zu Sport-Memorabilien:Der Aufstieg riskanter Alt-Investitionen Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Was ist der Zweck eines Bankeinzahlungsscheins?

Was ist der Zweck eines Bankeinzahlungsscheins? Banken verwenden Einzahlungsscheine, um Transaktionen zu verfolgen. Ein Bankeinzahlungsschein teilt Ihrer Bank mit, was Sie mit dem Geld tun möchten, das Sie ihr übergeben, und stellt Ihnen eine Aufz...