Devisenintervention

Was ist Devisenintervention?

Eine Devisenintervention ist ein geldpolitisches Instrument, bei dem eine Zentralbank eine aktive, partizipative Rolle bei der Beeinflussung der Geldtransferrate der Landeswährung, in der Regel mit eigenen Reserven oder eigener Autorität, die Währung zu generieren. Zentralbanken, insbesondere in Entwicklungsländern, am Devisenmarkt intervenieren, um Reserven für sich selbst aufzubauen oder sie den Banken des Landes zur Verfügung zu stellen. Ihr Ziel ist es oft, den Wechselkurs zu stabilisieren.

Die zentralen Thesen

- Deviseninterventionen beziehen sich auf Bemühungen der Zentralbanken, eine Währung zu stabilisieren.

- Destabilisierende Effekte können sowohl von Marktkräften als auch von nicht-marktwirtschaftlichen Kräften ausgehen.

- Die Währungsstabilisierung kann kurz- oder langfristige Interventionen erfordern.

- Die Stabilisierung ermöglicht es Anlegern, mit Transaktionen in der jeweiligen Währung vertrauter zu sein.

Devisenintervention verstehen

Wenn eine Zentralbank die Geldmenge durch ihre verschiedenen Mittel erhöht, es muss darauf geachtet werden, unbeabsichtigte Effekte wie eine unkontrollierte Inflation zu minimieren. Der Erfolg von Deviseninterventionen hängt davon ab, wie die Zentralbank die Auswirkungen ihrer Interventionen sterilisiert, sowie die allgemeine makroökonomische Politik der Regierung.

Zwei Schwierigkeiten, mit denen Zentralbanken konfrontiert sind, sind die Bestimmung des Zeitpunkts und des Umfangs der Intervention. da dies oft eher ein Urteil als eine Erkältung ist, harte Tatsache. Die Höhe der Reserven, die Art der wirtschaftlichen Schwierigkeiten, mit denen das Land konfrontiert ist, und die sich ständig ändernden Marktbedingungen erfordern ein angemessenes Maß an Forschung und Verständnis, bevor eine produktive Vorgehensweise festgelegt werden kann. In manchen Fällen, möglicherweise muss kurz nach dem ersten Versuch ein korrigierender Eingriff vorgenommen werden.

Warum eingreifen?

Deviseninterventionen gibt es in zwei Varianten. Zuerst, eine Zentralbank oder Regierung könnte einschätzen, dass ihre Währung langsam nicht mehr mit der Wirtschaft des Landes synchron ist und negative Auswirkungen auf diese hat. Zum Beispiel, Länder, die stark auf Exporte angewiesen sind, stellen möglicherweise fest, dass ihre Währung zu stark ist, als dass andere Länder sich die von ihnen produzierten Waren leisten könnten. Sie können intervenieren, um die Währung an die Währungen der Länder anzupassen, die ihre Waren importieren.

Die Schweizerische Nationalbank (SNB) hat von September 2011 bis Januar 2015 solche Maßnahmen ergriffen. Die SNB hat einen Mindestkurs zwischen dem Schweizer Franken und dem Euro festgelegt. Dies verhinderte, dass der Schweizer Franken über ein für andere europäische Importeure von Schweizer Waren akzeptables Niveau hinaus aufwertete.

Dieser Ansatz war dreieinhalb Jahre lang erfolgreich, danach entschied die SNB, den Franken frei schweben zu lassen. Plötzlich, ohne Vorwarnung, Die Schweizer Notenbank hat den Mindestkurs freigegeben. Dies hatte für einige Unternehmen sehr negative Folgen, aber, allgemein, Die Schweizer Wirtschaft ist von der Intervention unbeeindruckt geblieben.

Intervention kann auch eine kurzfristige Reaktion auf ein bestimmtes Ereignis sein. Ein einmaliges Ereignis kann dazu führen, dass sich die Währung eines Landes in sehr kurzer Zeit in eine Richtung bewegt. Die Zentralbanken werden nur mit dem Ziel eingreifen, Liquidität bereitzustellen und die Volatilität zu reduzieren. Nachdem die SNB die Untergrenze ihrer Währung gegenüber dem Euro angehoben hatte, der Schweizer Franken brach sogar um 25 Prozent ein. Die SNB intervenierte kurzfristig, um einen weiteren Kursverlust des Frankens zu verhindern und die Volatilität einzudämmen.

Risiken von Deviseninterventionen

Deviseninterventionen können riskant sein, weil sie die Glaubwürdigkeit einer Zentralbank untergraben können, wenn es ihr nicht gelingt, die Stabilität aufrechtzuerhalten. Die Verteidigung der Landeswährung vor Spekulationen war eine auslösende Ursache der Währungskrise 1994 in Mexiko, und war ein führender Faktor in der asiatischen Finanzkrise von 1997.

-

Der beste Weg, mein feines China zu verkaufen

Es kann sehr lohnend sein, Zeit und Geld in das Sammeln zu investieren. Aber es kann eine Zeit kommen, in der Sie sich von einigen oder allen Ihren wertvollen Besitztümern trennen müssen. Die zunehmen

-

Litecoin-Preise fallen heute,

aber eine Marketingkampagne könnte der Krypto-Münze mehr Aufmerksamkeit schenken Litecoin-Preise heute um 1,58% gesunken, aber Fans der Kryptowährung blicken optimistisch in ihre Zukunft. In eine

-

2021 Anfängerleitfaden – Wie in Bitcoin investieren?

Heute verbessert jeder die Bitcoin-Technologie für seine Zukunft, Sie müssen sich all dieser Möglichkeiten bewusst sein. Wenn Sie diesen Artikel lesen. Bitcoin gilt als eine der bekanntesten Kryptowäh

-

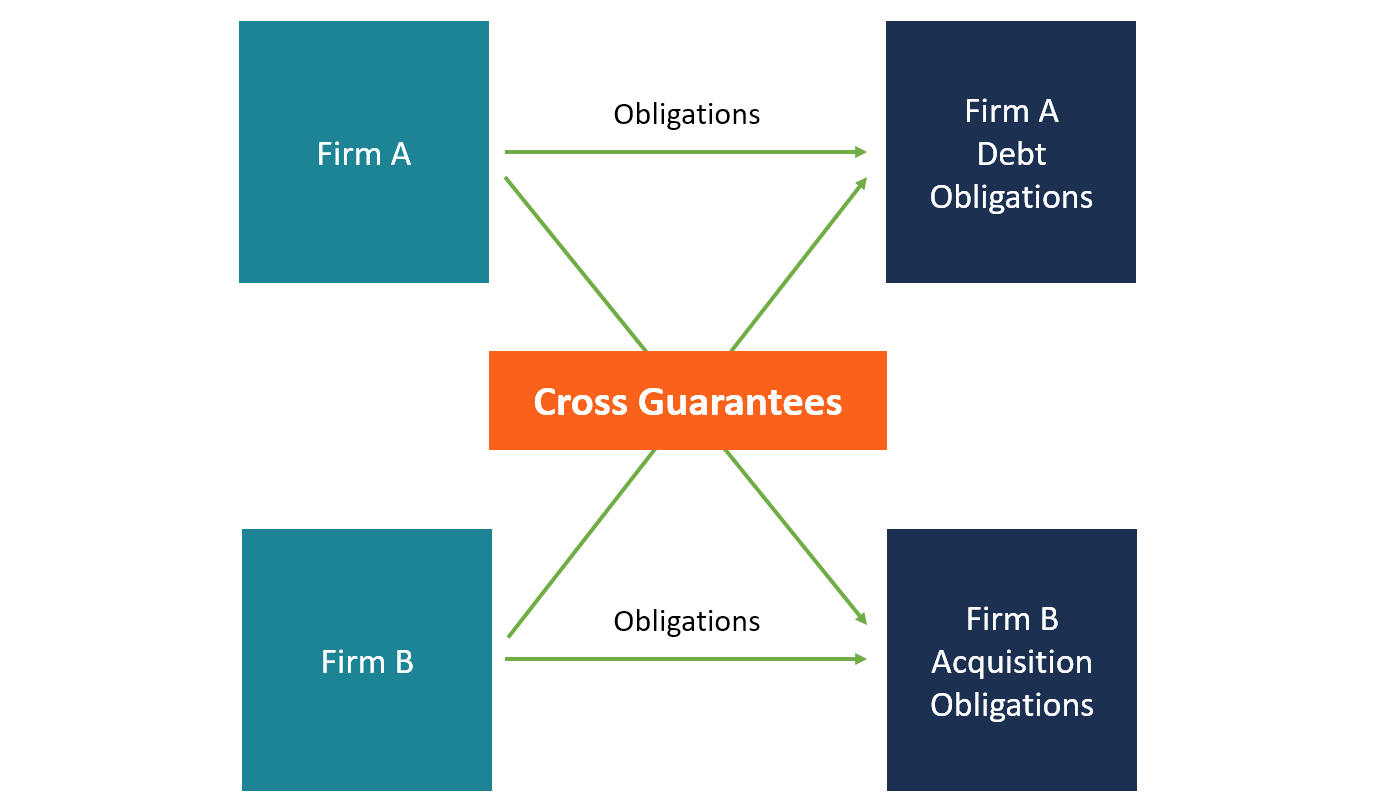

Was ist eine Kreuzgarantie?

Eine Kreuzgarantie bezieht sich auf eine Vereinbarung zwischen zwei oder mehr verbundenen Unternehmen, um sich gegenseitig zu garantieren. Eine solche Garantie wird üblicherweise zwischen Unternehmen,

Devisenmarkt

-

So eröffnen Sie ein Bank-Girokonto mit schlechter Bonität

So eröffnen Sie ein Bank-Girokonto mit schlechter Bonität Ein Bank-Girokonto mit schlechter Bonität zu eröffnen ist einfacher als früher. Selbst wenn Ihre Kreditprobleme das Ausstellen uneinbringlicher Schecks und die Meldung an Agenturen wie ChexSystems bei...

-

Warum die Bemühungen der Weltbank, privates Kapital zu mobilisieren, die Armut nicht reduzieren werden

Warum die Bemühungen der Weltbank, privates Kapital zu mobilisieren, die Armut nicht reduzieren werden Die geplante Neuerfindung der Weltbank könnte eine Art Mea culpa der multilateralen Finanzierungsinstitution sein. Aber es ist immer noch ein Überbringer schlechter Nachrichten für arme afrikanische L...

-

Banken um Hilfe während der Coronavirus-Pandemie bitten:Was Sie wissen sollten

Banken um Hilfe während der Coronavirus-Pandemie bitten:Was Sie wissen sollten Erhalten Sie täglich die neuesten Nachrichten zum Coronavirus und mehr in Ihren Posteingang. Hier anmelden . Viele Banken, Kreditkartenherausgeber und andere Kreditgeber haben versprochen, den vo...

-

Warum JPMorgan und Facebook niemals mit Bitcoin konkurrieren können

Warum JPMorgan und Facebook niemals mit Bitcoin konkurrieren können Große Unternehmen springen auf den Krypto-Zug auf, und das aus gutem grund. Kryptowährungen und die Blockchain-Technologie, auf der sie aufbauen, sind die Welle der Zukunft. Das Problem ist, dass JP...