Weitere Lektionen zu Fintech folgen für Scott Morrison

In dieser Woche, Schatzmeister Scott Morrison wird in Deutschland sein, im Vorfeld des diesjährigen G-20-Gipfels, im Gespräch mit anderen Finanzministern zum Thema „Finanzen digitalisieren, finanzielle Inklusion und finanzielle Bildung“. Der Schatzmeister wird eine Keynote zum Thema „Entwicklungen und Herausforderungen von Fintech mit Fokus auf Australien“ halten.

Kurz vor Weihnachten, ASIC hat ein Dokument mit den neuen Regeln veröffentlicht, wie neue Fintech-Unternehmen bestimmte Dienstleistungen testen können, ohne eine australische Finanzdienstleistungs- oder Kreditlizenz zu besitzen. Die Verzichtserklärungen bieten eine „Sandbox“ für neue Fintech-Start-ups, in die sie einspielen können, ohne sich den Zorn der Regulierungsbehörde zuzuziehen.

Jedoch, die Einschränkungen für das Spielen in der Sandbox sind eigentlich ziemlich belastend. Zuerst, und wahrscheinlich die größte Hürde, ist, dass der Möchtegern-Warren Buffets Mitglied von „einem oder mehreren ASIC – genehmigten externen Streitbeilegungs-(EDR)-Systemen“ sein muss. wie der Financial Ombudsman Service (FOS). Die angehenden Milliardäre müssen auch eine Berufshaftpflichtversicherung abschließen, von mindestens 1 Million AUD. Nicht allzu viele kleine Firmen werden die Sorte Geld haben, um beides zu tun.

Die Dinge, die Startups tun dürfen, sind ziemlich restriktiv, mit Beschränkungen für die Produkte, die sie anbieten können, und das Geld, das sie mit einem „Gesamtkundenrisiko von nicht mehr als 5 Millionen AUD“ verwalten können.

Wenn der Schatzmeister in Europa auch London besucht, wo unter anderem besucht er soll sich mit Internet-Königsleuten treffen - niemand geringerem als Sir Tim Berners Lee. Er ist der Erfinder des World Wide Web (www) und Leiter einer neuen britischen Regierungsinitiative, als Open Data Institute (ODI) bezeichnet.

Unter vielen Bereichen, die Berners-Lee und das ODI untersuchen, ist das Finanzwesen und insbesondere der sogenannte Open Banking Standard. Dieser Standard hat das hohe Ziel:

ODI beschreibt die Begründung für den Standard:

Dies bedeutet, dass die Banken (einige ihrer) Daten zur Verfügung stellen müssen, oder „offen“, an alle. Aber es wird nicht alles sein, das Beispiel, das ODI anführt, ist „Finanzproduktinformationen“, im Wesentlichen die Broschüren, die heute in Bankfilialen erhältlich sind. Aber es ist ein Anfang.

Andere Daten gelten als „geschlossen“ oder „geteilt“ wie beispielsweise persönliche Bankdaten oder Transaktionsdaten eines Unternehmens. Der Zugriff auf solche sensiblen Daten würde nach ODI, der Zustimmung der Person oder des Unternehmens, dem die Daten gehören, und einer diesbezüglichen spezifischen Governance unterliegen. Der Zugriff auf die Daten erfolgt über standardisierte Anwendungsprogrammierschnittstellen (APIs) und Datenschutzbeschränkungen unterliegen, Daten könnten Banken und Fintech-Entwicklern zur Verfügung gestellt werden.

Der ODI-Ansatz fördert die Fintech-Entwicklung, indem er es Start-ups ermöglicht, neue Dienstleistungen und Produkte zu entwickeln, die direkt auf Bankdaten zugreifen können, anstatt Daten aus Banken saugen und lokal massieren zu müssen. Die Daten verbleiben bei den Banken und Kunden, aber die Logik bewegt sich zum Fintech-Entwickler.

Die Banken, in Großbritannien oder Australien, werden nicht glücklich. Zum Beispiel, ein Fintech könnte ein Programm schreiben, um die Daten eines Kunden aus seinen Bank- oder Kreditkartenkonten zu extrahieren und ein Programm ausführen, um zu sehen, wie viel besser der Kunde wäre, wenn er seine Konten zu einer anderen Bank verlagern würde, mit echten Daten statt Marketingversprechen. Kunden, zum Beispiel, könnten auch Warnungen zu ihren Kontoständen einrichten, nicht auf der Ebene des einfachen Überziehungskredits, sondern auch nach echten Regeln unter Berücksichtigung anstehender Ausgaben, wie zum Beispiel Feiertage.

Zum Thema Bankkonten, Der Schatzmeister sollte zur Kenntnis nehmen, wie das britische Bankensystem die Portabilität von Bankkontonummern tatsächlich umsetzt, anstatt immer noch darüber zu sprechen, wie in Canberra.

Aber während Fintech ein faszinierendes Thema ist, Ich vermute, dass andere Themen des globalen Finanzwesens einen Teil des Besuchs in Anspruch nehmen könnten, wie die Umkehrung der globalen Handelsagenda und der Brexit, die beide eher als finanzielle Ausgrenzung denn als Inklusion betrachtet werden könnten.

-

Futures-Rollover erklärt

Von:Wayne Duggan Letzte Woche war eine große Woche für Futures-Händler. Donnerstag und Freitag waren Rollover-Tage am Terminmarkt, die Zeit des Monats, in der Futures-Händler ihre Positionen von

-

Daten zeigen, dass sogar Amerikaner mit Krankenversicherung ein Bündel für Arztrechnungen ausgeben

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Warum ist Gold während Marktturbulenzen ein sicherer Hafen?

Die Goldpreise sind im Zuge der COVID-19-Pandemie gestiegen, da Investoren nach sichereren Orten suchen, um ihr Geld zu parken. Das Edelmetall ist um 28 Prozent auf 1 USD gestiegen. 896 pro Unze sei

-

So berechnen Sie gemischte Zinssätze

Ein gemischter Zinssatz ist eine Kombination von Zinssätzen für verschiedene Kredite, die den Gesamtzinssatz für die Kredite zusammenfasst. Dies kann Ihnen ein Gefühl dafür geben, was eine Person oder

Bankgeschäfte

- Dem verurteilten UBS-Händler Kweku Adoboli droht die Abschiebung – deshalb ein Riesenfehler

- Beste CD-Accounts im Oktober 2021

- Asiatische Hauskäufer geraten seltener mit ihrer Hypothek in Zahlungsverzug:Studie

- Wie PR-Roboter das Gesicht des Bankings verändern

- Mediendateien:Die investigative Journalistin Adele Ferguson über die „enttäuschende“ königliche Bankkommission und ihre Zusammenarbeit mit Whistleblowern

- Steht China vor einer Bankenkrise?

-

So leisten Sie eine Zahlung an Globe Life

So leisten Sie eine Zahlung an Globe Life Die Globe Life Insurance Company begann als Liberty National Life Insurance Company. Es wurde 1990 in Alabama als Teil eines brüderlichen Ordens namens Heralds of Liberty gegründet. Es wurde später vo...

-

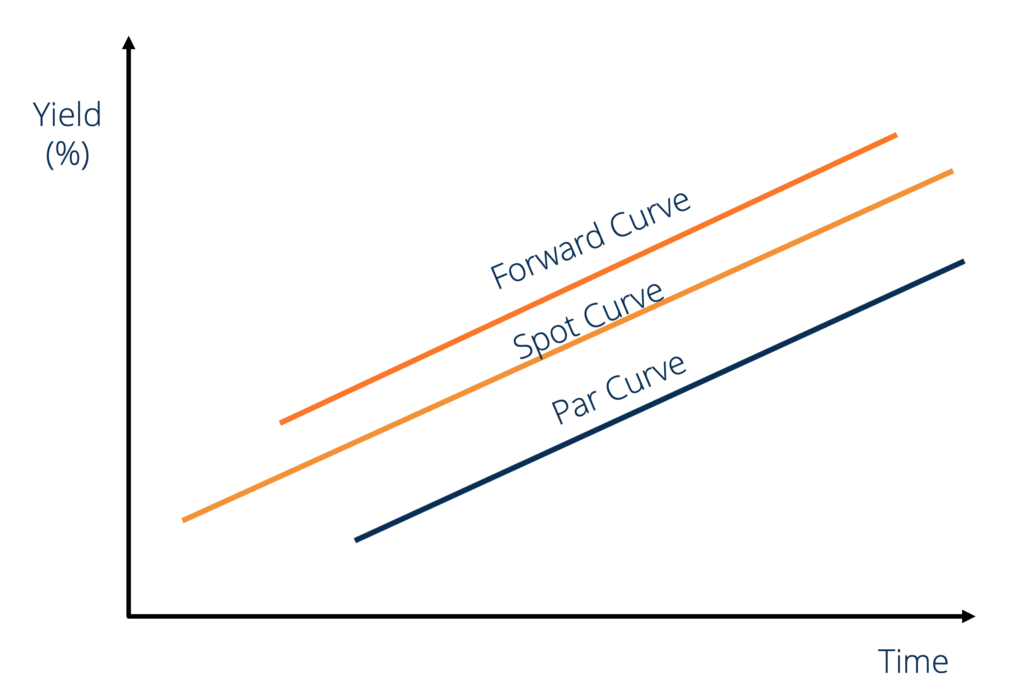

Was ist die Vorwärtskurve?

Was ist die Vorwärtskurve? Die Forward-Kurve oder die Future-Kurve ist die graphischeArten von GraphenTop 10 Arten von Graphen für die Datenpräsentation, die Sie verwenden müssen - Beispiele, Tipps, Formatierung, wie man sie fü...

-

Beste gehebelte ETFs:Ein risikoreiches,

Beste gehebelte ETFs:Ein risikoreiches, High-Reward-Wette auf kurzfristige Marktvolatilität Es gibt eine Vielzahl von Leveraged-Strategien, die sich an Privatanleger richten. Die meisten folgen der Wertentwicklung wichtiger Indizes, währen...

-

40 % der älteren Arbeitnehmer denken über einen Jobwechsel nach. Hier sind einige Tipps für einen reibungslosen Übergang

40 % der älteren Arbeitnehmer denken über einen Jobwechsel nach. Hier sind einige Tipps für einen reibungslosen Übergang Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...