Jahrestag des Zusammenbruchs von Lehman erinnert uns daran – Auf Booms folgen oft Pleite

Seit dem Zusammenbruch von Lehman Brothers ist erst ein Jahrzehnt vergangen. und es scheint, dass die Hypothekenkrise und die anschließende Große Rezession in den Köpfen vieler Anleger bereits eine alte Geschichte sind, Bankiers und Aufsichtsbehörden.

Alles, was es brauchte, waren ein paar kurze Jahre mit niedrigen Ausfallraten und einem guten Kreditwachstum, um die berauschende Atmosphäre irrationalen Überschwangs wiederherzustellen, die biedere Banker in risikofreudige Risikoträger verwandelt.

Für diejenigen, die es vergessen haben, solche Risikoträger sind diejenigen, die die Krise von 2008 verursacht haben, die am 15. September zum Zusammenbruch der Investmentbank Lehman Brothers und zur schlimmsten Rezession seit den 1930er Jahren führte.

Mit ihrer wiederhergestellten Hybris, Banker haben sich und andere wieder einmal davon überzeugt, dass sie die „Meister des Universums, “ mit Superhelden-Risikomanagementfähigkeiten.

Zur selben Zeit, Regulierungsbehörden beginnen, ihre Zügel zu lockern, teilweise aus der Überzeugung heraus, dass die boomende Wirtschaft, bündig mit den Gewinnen aus Steuererleichterungen und Deregulierung, braucht solche Beschränkungen nicht mehr.

Aber, wie meine Recherchen zu vergangenen Finanzkrisen gezeigt haben, die Saat für die nächste Büste wird meist in Boomzeiten gesät.

Boom lässt den Untergang ahnen

Eine psychologische Verzerrung, die als Verfügbarkeitsheuristik bekannt ist, hilft bei der Erklärung, warum dies geschieht.

Dies ist eine Art mentale Abkürzung, bei der sich die Menschen nur auf die am leichtesten verfügbaren Informationen verlassen. wie aus der jüngsten Vergangenheit, um Rückschlüsse auf den aktuellen und zukünftigen Stand der Dinge zu ziehen. Mit anderen Worten, wenn es gut läuft, Es ist leicht, sich selbst davon zu überzeugen, dass sie auf unbestimmte Zeit so weitermachen werden.

Und diese Voreingenommenheit wird in guten Zeiten an der Wall Street sehr verbreitet. Dies führt zu rücksichtslosem Verhalten, das Krisen auslöst.

Untersuchungen zu den Bedingungen vor den großen Finanzkrisen der letzten acht Jahrhunderte zeigen, dass praktisch jeder Krise eine Vermögenspreisblase in der Wirtschaft vorausging – was den Anschein erweckt, als würde sie boomen – und eine übermäßige Verschuldung der Banken , Bedingungen, die auf eine risikotolerante Umgebung hindeuten.

Meine eigene Recherche zu den Bedingungen und Ursachen der letzten beiden großen Finanzkrisen – in den 1980er Jahren und 2008 – zeigt:Je länger ein Kreditboom dauert, desto mehr Schwierigkeiten lässt es erahnen. Allgemeiner, während des Booms, jegliche Aspekte des Risikomanagements in Finanzinstituten werden durch eine Art übermäßiges Vertrauen in die Fähigkeiten der Banker korrumpiert.

Und genau diese Umgebung haben wir jetzt. Ein Jahrzehnt extrem niedriger Zinsen auf der ganzen Welt hat in den meisten Ländern zu einer ständig steigenden Schuldenlast für alle Arten von Kreditnehmern geführt und Anreize für eine erhöhte Risikobereitschaft bei Anlegern und Händlern geschaffen, um hohe Renditen zu erzielen.

Ich glaube, dass dies das globale Finanzsystem einem weiteren Kollaps aussetzt, wenn die Aufsichtsbehörden nicht bald handeln.

Den Kreislauf aufhalten

Gibt es also etwas, was wir tun können, um diesen Kreislauf zu durchbrechen und eine weitere Krise abzuwenden?

Meiner Meinung nach, es kommt vor allem auf den Kapitalbedarf an, Das sind Regeln, die sicherstellen sollen, dass die Banken über genügend Eigenkapital – und nicht zu viel Schulden als Prozentsatz der Bilanzsumme – verfügen, um das Risiko, das sie mit ihren Investitionen eingehen, zu absorbieren.

Zusamenfassend, die aktuellen Anforderungen sind einfach nicht hoch genug, um Banken und das Finanzsystem zu schützen. Außerdem, Regulierungsbehörden neigen dazu, sie und andere Kreditanforderungen zu lockern, wenn sich die wirtschaftliche Lage verbessert – genau dann, wenn sie sie erhöhen sollten.

Aufforderung an die Banken, in guten Zeiten mehr Kapital zu halten, wie jetzt, die richtigen Anreize setzen, um ein Verhalten zu verhindern, das ganze Volkswirtschaften gefährdet. Denn je mehr Kapital Banken haben, desto umsichtiger werden sie in Bezug auf das Risiko, das sie eingehen, Damit ist eine Pleite durch die Art der Investitionen, die sie im Vorfeld der letzten Finanzkrise getätigt haben, deutlich unwahrscheinlicher.

Basel III aufpeppen

Eine Möglichkeit für die Regulierungsbehörden besteht darin, Basel III aufzustocken, eine freiwillige, globaler Regulierungsrahmen für die Angemessenheit der Eigenkapitalausstattung von Banken, Stresstests und Marktliquiditätsrisiko.

Basel III setzt die sogenannte Leverage Ratio der Banken – ein Maß dafür, wie viel Eigenkapital ein Kreditgeber im Verhältnis zu seinen Schulden hat – auf 3 Prozent. Die US-Regulierungsbehörden sind etwas weiter gegangen, 5 Prozent verlangen. Für ein gesundes Bankensystem ist das aber viel zu wenig.

Die Regulierungsbehörden sollten 15 Prozent anstreben, da Untersuchungen gezeigt haben, dass ein solches Verhältnis das systemische Risiko des Bankensektors erheblich reduzieren wird. Bei so viel Eigenkapital in ihren Bilanzen Banken werden der Versuchung widerstehen, unangemessene Risiken einzugehen, die das Sicherheitsnetz gefährden, das ihnen die Steuerzahler durch Einlagensicherungen und gelegentliche Rettungsaktionen bieten.

Das größere Polster wird ihnen auch mehr Zeit geben, sich anzupassen, wenn die nächste Krise kommt. wie es unweigerlich wird. Und je mehr Kapital eine Bank hat, desto mehr Zeit hat es, Schutzmaßnahmen zu ergreifen, bevor es in die Tiefe geht, da Verluste beginnen, sein Eigenkapital zu vernichten.

Stell dir vor, Würde Ihnen eine Bank jemals eine günstige Hypothek für ein Eigenheim geben, wenn Sie nur 5 Prozent hingeben und die anderen 95 Prozent leihen wollen?

Einige Banker beklagen, dass dies den Aktionären schaden wird, da die Verpflichtung, mehr Eigenkapital als Anteil am Gesamtvermögen zu halten, zu geringeren Renditen führt.

Eine Arbeit, die ich 2009 mitverfasst habe, jedoch, festgestellt, dass höhere Eigenkapitalniveaus von Banken tatsächlich mit höheren Bankwerten verbunden sind, ganz zu schweigen von einem sichereren und solideren Bankensystem.

Den nächsten großen verhindern

Ich schlage nicht vor, dass Aufsichtsbehörden und Banken dies über Nacht tun, Aber ich denke, wenn es der Wirtschaft gut geht, Kreditgebern geht es gut und die Gewinne sind hoch, Es ist relativ einfach, über einen Zeitraum von drei bis fünf Jahren Kapital aufzubauen.

Und es ist das effektivste Mittel, um eine Finanzkrise zu verhindern.

Stattdessen konzentrieren sich die Aufsichtsbehörden häufig darauf, Bankaktivitäten einzuschränken und die Kosten für die Einhaltung von Vorschriften in die Höhe zu treiben. Anstatt systemischen Schutz zu schaffen, Dies führt einfach dazu, dass Banken ihre riskanteren Aktivitäten in Bereiche der Branche verlagern, in denen die Aufsichtsbehörden nicht suchen.

Die Aufsichtsbehörden können nur begrenzte Maßnahmen ergreifen, um diese Unternehmen davon abzuhalten, übermäßige Risiken einzugehen. Was sie tun können, ist sicherzustellen, dass die Banken über genügend Kapital verfügen, um zukünftige Schocks abzufedern, damit das globale Finanzsystem nicht erneut an den Rand des Zusammenbruchs gerät.

Dies ist eine aktualisierte Version eines Artikels, der am 27. Mai veröffentlicht wurde. 2015.

-

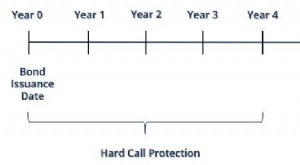

Was ist Hard-Call-Schutz?

Harter Anrufschutz, auch als absoluter Anrufschutz bekannt, ist eine Anforderung in einer kündbaren Anleihe, bei der der Emittent die Kündigung nicht vor dem in der Vereinbarung festgelegten Datum aus

-

Neue Regeln könnten sich auf Robinhood- und Bitcoin-Händler auswirken. Hier ist, was Sie wissen müssen

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Blue-Chip,

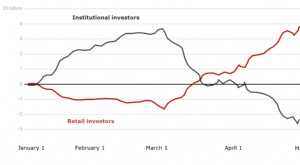

flüchtig, hohes Risiko:Privatanleger kaufen, während Profis verkaufen Die Aktien haben sich während der COVID-19-Pandemie relativ gut gehalten. Nach einem starken Rückgang im März zum Beispiel, Der W

-

7 Flughafen-Hacks, um auf Reisen Geld zu sparen

Geld ausgeben auf Reisen ist viel zu einfach, vor allem am Flughafen. Aus diesem Grund ist es wichtig, mit geldsparenden Flughafen-Hacks vorbereitet zu sein, um zu verhindern, dass Sie zu viel Geld au

Bankgeschäfte

- Beschlagnahme ihre Super. Wenn es für Sportstars funktioniert,

- Können Kryptowährungen wie Bitcoin der Prüfung durch Zentralbanken standhalten?

- ASIC gibt den Banken Anlass zum Weihnachtsfest

- Kreditkarten vs. Debitkarten:Ein umfassender Vergleich

- 7 Paycheck Advance Apps, die Ihnen helfen, früh bezahlt zu werden

- Der Geldautomat feiert 50 Jahre, aber wir benutzen ihn weniger

-

Die Verjährungsfrist für die Eintreibung von Forderungen in Missouri

Die Verjährungsfrist für die Eintreibung von Forderungen in Missouri Ein Paar schaut sich gemeinsam seine Rechnungen an. Missouri, wie alle Staaten, begrenzt, wie lange Gläubiger und Inkassounternehmen Sie wegen unbezahlter Schulden verfolgen können. Dieses Zeitfenste...

-

Sind Staatsanleihen kündbar?

Sind Staatsanleihen kündbar? Seit 1985, US-Staatsanleihen wurden als nicht kündbar ausgegeben. Alle Emissionen von Staatsanleihen tragen das volle Vertrauen und die Kreditwürdigkeit der Vereinigten Staaten. Seit 1985, Die meiste...

-

Nutzen Sie Ihr HSA als Anlageinstrument – So maximieren Sie den Wert Ihres Gesundheitssparkontos

Nutzen Sie Ihr HSA als Anlageinstrument – So maximieren Sie den Wert Ihres Gesundheitssparkontos Eines der Finanzprodukte, das in letzter Zeit viel Aufmerksamkeit erregt, ist das Gesundheitssparkonto (HSA). Denn die HSA ermöglicht es Ihnen, ohne großen Aufwand Geld für Ihre Arztkosten beiseite zu...

-

Planung der Nebenkosten in Ihrem Monatsbudget

Planung der Nebenkosten in Ihrem Monatsbudget Sofern Sie nicht in einer Wohnung wohnen, in der Nebenkosten enthalten sind, Sie stöhnen wahrscheinlich jeden Monat leicht, wenn Ihre Stromrechnung eintrifft, und Sie fragen sich vielleicht, wie Sie N...