4 Methoden, um mit Ihrem Investmentfonds zu verdienen

Die Struktur Ihres Investmentfonds bestimmt, wie Sie Einkommen erzielen, wenn Ihre Investitionen rentabel sind. Sie haben mehrere Möglichkeiten zur Auswahl, und jeder hat Auswirkungen auf Steuern und langfristige Erträge. Betrachten Sie High-Yield-Fonds, Kapitalgewinnfonds, Aktienfonds und andere Strukturen, bevor Sie sich für einen Investmentfonds entscheiden.

1. Hochzins- und Dividendenzahlungen

High-Yield-Investmentfonds haben das Ziel, den Anlegern durch Dividendenzahlungen einen konstanten Einkommensfluss zu bieten. Am Ende eines Quartals, die Wertsteigerung der Fondsanteile an den Anleger ausbezahlt wird, abzüglich etwaiger Handelskosten. Dadurch bleibt der im Fonds gehaltene Wert konstant. Der Anleger muss die Dividenden im Jahr des Erhalts versteuern. High-Yield-Fonds sind in teuren Lebensphasen von Vorteil, wenn zusätzliches Einkommen erforderlich ist, wie Kindererziehungsjahre oder im Ruhestand. Sie sind keine klugen Investitionen, wenn Sie für zukünftige Ausgaben sparen möchten. Darüber hinaus sind Sie vom Erhalt von Dividendenzahlungen auf Fonds, die auf einem Alterskonto gehalten werden, ausgeschlossen.

2. Kapitalgewinne

Eine Kapitalgewinnausschüttung von Ihrem Investmentfonds ist in ihrer Struktur einer gewöhnlichen Dividende relativ ähnlich. Der Unterschied besteht darin, dass die Zahlungen tendenziell seltener erfolgen, und sie werden nach einem anderen Satz besteuert. Bei einer Kapitalgewinnausschüttung aus einem Investmentfonds, alle Gewinne, auch solche, die aus Aktien erwirtschaftet werden, die weniger als ein Jahr gehalten werden, werden als langfristige Kapitalgewinne behandelt. Dies ist günstig, weil dadurch die Gewinne in eine viel niedrigere Steuerklasse eingeordnet werden. Kapitalgewinnfonds eignen sich am besten für Anleger, die einen hohen Anfangswert für ihr Portfolio haben und Steuern senken möchten.

3. Aktienfonds

Aktienfonds haben insgesamt ein anderes Ziel als traditionelle Dividendenfonds. Diese Fonds leisten keine regelmäßigen Zahlungen an die Anleger. Stattdessen, wenn ein Portfolio an Wert gewinnt, der Wert wird in eine Erhöhung der Anzahl der diesem Anleger zugeteilten Anteile umgerechnet. Deswegen, die Investition wird laufend in den Fonds reinvestiert. Das Ergebnis ist eine deutlich höhere Eigenkapitalaufwertung, aber keine laufenden Rücksendungen. Der Anleger wird diese Erträge wie langfristige Kapitalgewinne behandeln, Zahlungsaufschub bis zum Verkauf der Anteile. Dies ist eine gute Wahl für eine Person, die eine langfristige, vermögenswirksame Investition.

4. Aufwertung des Nettoinventarwerts

Der Nettoinventarwert (NAV) wird berechnet, indem der Gesamtwert eines Fonds durch die Anzahl seiner ausstehenden Anteile geteilt wird. Alle Investmentfonds hoffen auf eine gewisse Aufwertung des Nettoinventarwerts, die letztendlich jedem Anleger zugute kommen würde. Unabhängig davon, auf welchem Zahlungszyklus Ihr Fonds arbeitet, wenn der Fonds seinen NAV erhöht, Sie profitieren durch eine Wertsteigerung des Kapitalgewinns. Sie können Ihre Aktien zu einem höheren Wert verkaufen, als Sie sie gekauft haben. Dies würde zu einer Kapitalertragsteuer führen. Eine Erhöhung des NAV, auf jede Art von Fonds, ist eine Erhöhung Ihres langfristigen Nettovermögens.

-

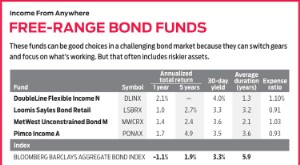

Rentenfonds mit Flexibilität

Da der breite Anleihenmarkt in diesem Jahr bisher um 2 % gefallen ist, Es ist leicht zu erkennen, wie attraktiv ein Fonds ist, der in die Ecken des Marktes investieren kann, die funktionieren. Hier si

-

Ihr Leitfaden für Investmentfonds

Wenn Sie ein wenig Bargeld auf einem Sparkonto haben, Sie haben kürzlich einen soliden Job mit einem Gehaltsscheck bekommen, der Ihnen Raum für zusätzliche Ersparnisse gibt, oder Sie haben begonnen, I

Öffentliche Investitionsfonds

- 3 Vorteile von Index-Publikumsfonds

- Ihre Rücknahme von Investmentfonds

- 5 Gründe, in Investmentfonds zu investieren

- Load vs. No-Load-Fonds

- Der Fund of Funds

- Ihre Standardabweichung für Investmentfonds

- Warum der Jahresumsatz Ihres Investmentfonds für Sie wichtig ist

- Investmentfonds:Dividendengewinne

- 3 Möglichkeiten, Investmentfonds zu vergleichen

-

Liste der Investmentfonds ohne Ausstiegslast

Liste der Investmentfonds ohne Ausstiegslast Exit Load ist eine Gebühr, die erhoben wird, wenn Sie Ihre Investitionen von einem Investmentfonds zurückgeben. Investmentfonds erheben bei bestimmten Investmentfonds eine Ausstiegsgebühr, wenn Sie vo...

-

So planen Sie Ihren Ruhestand mit Investmentfonds

Kauf eines Autos oder eines neuen Hauses, eine Weltreise machen, Die Hochzeit Ihres Kindes zu planen, sind alles finanzielle Ziele. Ebenso der Ruhestand. Der Unterschied zwischen dem Ruhestand und den...