Wie man Schulden schnell abbezahlt (und dabei nicht sinnlos wird)

Es kann keinen Zweifel geben, dass die Amerikaner eine beträchtliche Menge an Schulden haben. Nach Angaben der New Yorker Federal Reserve betrug die Verbraucherverschuldung im vierten Quartal 2018 insgesamt 13,54 Billionen US-Dollar. Hier sind einige wichtige Datenpunkte aus dem Bericht:

- Wohnimmobilien stellen unsere größte Kategorie ausstehender Schulden dar, da die Amerikaner derzeit Wohnungsbaudarlehen im Wert von 9,1 Billionen US-Dollar zurückzahlen.

- Die Bildungskosten steigen weiter, da die ausstehenden Schulden aus Studentendarlehen im vierten Quartal auf insgesamt 1,46 Billionen $ gestiegen sind.

- In Bezug auf Autokredite haben die Amerikaner 1,27 Billionen US-Dollar ausstehend.

- In Amerika sind Kreditkartenschulden im Wert von 870 Milliarden $ ausstehend. Dies ist eine der Schulden mit den höchsten Zinsen, die es gibt.

Da gibt es viele große Zahlen. Obwohl nicht alle Schulden uneinbringlich sind, sollte Ihnen dies eine Vorstellung vom Umfang des Problems geben. Außerdem sollten Sie wissen, dass Sie nicht allein sind, wenn Sie Schwierigkeiten haben, Ihre Schulden zu begleichen.

Aber wie gehen Sie vor, um Ihre persönlichen Schulden ein für alle Mal abzubauen? Der Rest dieses Beitrags wird Ihnen helfen, sich mit dem Problem auseinanderzusetzen und zu sehen, wie Sie Schulden abbauen können.

Real Talk – Wie viel Schulden haben Sie?

Der erste Schritt, um Ihre Schulden in den Griff zu bekommen, besteht darin, den Umfang des Problems zu bestimmen. Erstellen Sie zunächst eine Liste Ihrer monatlichen Schuldenzahlungen. Geben Sie neben der Zahlung den Zinssatz an, den Sie für die Schulden zahlen. Wir werden es später verwenden.

Erstellen Sie als Nächstes eine weitere Spalte, die sich mit den Ausgaben befasst, die Sie jeden Monat haben und die nicht mit Schulden oder der Rückzahlung von Krediten zusammenhängen. Dabei kann es sich beispielsweise um alles Mögliche handeln, von Lebensmitteln und Nebenkosten bis hin zu Unterhaltung und einer Mitgliedschaft im Fitnessstudio.

Fügen Sie nun Ihr Einkommen hinzu. Nachdem Sie Geld für die zu leistenden Schuldentilgungen und Ausgaben beiseite gelegt haben, wie viel bleibt Ihnen übrig? Sie sollten so viel wie möglich davon auf Ihre Schulden setzen. Aber bevor Sie so weit kommen, wie priorisieren Sie, welche Schulden Sie zurückzahlen möchten? Lassen Sie uns dazu zu einer kurzen Diskussion über gute Schulden im Vergleich zu schlechten übergehen.

Gute Schulden vs. Forderungsausfall?

Schulden sind leicht zu hassen, aber es ist wichtig zu beachten, dass nicht alle Schulden gleich sind. Tatsächlich gibt es einige Situationen, in denen Schulden gut sein können, wenn sie verantwortungsvoll verwaltet werden. Es ist wichtig, dies zu wissen, denn irgendwann in unserem Leben werden selbst die verantwortungsbewusstesten unter uns wahrscheinlich Schulden machen. Wie viele Leute kennen Sie, die 300.000 Dollar für ein Haus herumliegen haben?

Was sind also die Kriterien für gute und schlechte Schulden? Lassen Sie uns kurz einige Fragen durchgehen, mit denen Sie sich fragen können, ob Sie bestimmte Schulden aufnehmen sollten.

- Werde ich diese Schulden jetzt übernehmen, um meine finanzielle Situation in Zukunft zu verbessern? Beispiele hierfür könnten Studiendarlehen sein, damit Sie einen Abschluss machen und ein höheres Einkommen erzielen können. Es ist auch oft vorteilhaft, eine Hypothek aufzunehmen (wenn Sie es sich leisten können) und Ihr Geld nicht einem Vermieter zu geben. Wenn Sie andererseits das Geld aus dem Darlehen verwenden, um einen kurzfristigen finanziellen Konflikt zu lösen, und am Ende eine Tonne mehr an Zinsen zahlen müssen, als Sie derzeit schulden, kann es sich lohnen, andere Optionen zu prüfen.

- Wie viel Schulden würde ich aufnehmen und wie lange würde es dauern, bis ich mein aktuelles Einkommen abbezahlt habe? Hier dreht sich alles um etwas grundlegende Mathematik. Wenn Sie 75.000 US-Dollar pro Jahr verdienen, ist es für Sie viel einfacher, 100.000 US-Dollar Schulden abzuzahlen, als für jemanden, der 35.000 US-Dollar verdient, also muss das auch ein Teil der Gleichung sein.

- Wenn ich mit dem Kredit etwas kaufe, brauche ich es jetzt oder kann ich sparen? Vielleicht brauchen Sie nur ein Auto, um zur Arbeit zu kommen. Leider hat nicht jede Stadt gute öffentliche Verkehrsmittel. Und wenn Sie das Auto wirklich brauchen oder um eine Arztrechnung zu bezahlen, ist es sinnvoll, den Kredit aufzunehmen. Auf der anderen Seite, wenn Sie es jetzt nicht brauchen und sparen können, um es mit einem kleineren Kredit oder ohne sich überhaupt zu verschulden, zu bekommen, kann das der richtige Weg sein.

- Kann ich das Geld auch anders bekommen, ohne einen Kredit aufzunehmen? Wir werden später darauf eingehen, wenn wir über Nebenbeschäftigungen sprechen, aber haben Sie eine andere Möglichkeit, etwas Geld zu verdienen? Je nach Situation kann es vorzuziehen sein, für einige Zeit einen weiteren Auftritt zu übernehmen, anstatt zusätzliche Schulden aufzunehmen. Wenn Sie hingegen bereits 50 Stunden pro Woche arbeiten und jedes Sofakissen umgedreht haben, ist es nicht schlecht, einen Kredit für etwas aufzunehmen, das Sie brauchen.

Wie Sie sehen können, ist nichts wirklich schwarz und weiß, aber diese Fragen helfen Ihnen, die Situation einzuschätzen. Das heißt nicht, dass es kein Spektrum gibt und einige Kredite das Potenzial haben, zu mehr Ärger zu führen als andere. Lassen Sie uns einige gängige Schuldenquellen durchgehen.

Kreditkarten

Bei verantwortungsvollem Umgang hat die Kreditkarte eine Reihe von Vorteilen. Wenn Sie Ihre Kreditkarte angemessen belasten und jeden Monat auszahlen, können Sie sich ein gutes Guthaben aufbauen, ganz zu schweigen von den Prämienpunkten – Flug nach London mit Airline-Punkten bezahlt – ja bitte!

Das Problem tritt jedoch auf, wenn Sie aufgrund der sehr hohen Zinssätze, die mit diesem verführerischen Stück Plastik verbunden sind, anfangen, Monat für Monat einen Saldo zu haben. Der durchschnittliche Zinssatz für eine Kreditkarte mit variablem Zins liegt zum Zeitpunkt der Erstellung dieses Artikels bei fast 18 %.

Viele Kreditkartenunternehmen verlangen eine Mindestzahlung von mindestens 2 % des Kreditsaldos. Wenn Sie ein Guthaben von 1.200 $ hätten und die monatliche Mindestzahlung (24 $) zu 17,85 % Zinsen leisten würden, würden Sie etwas mehr als sechs Jahre brauchen, um den Restbetrag abzuzahlen, und Sie würden 1.013 $ an Zinsen zahlen.

Privatdarlehen

Persönliche Darlehen können verwendet werden, um Dinge wie Projekte rund ums Haus, den Kauf benötigter Gegenstände oder sogar die Schuldenkonsolidierung zu finanzieren. Privatkredite können sehr nützlich sein, solange Sie sie gewissenhaft zurückzahlen.

Was sie für die Schuldenkonsolidierung besonders nützlich macht, ist die Tatsache, dass sie ungesichert sind, sodass Sie sich keine Sorgen machen müssen, dass Sie eine bestimmte Menge an Eigenkapital in einer Sicherheit wie einem Haus haben. Der Zinssatz kann auch niedriger sein als der, den Sie für eine Kreditkarte bezahlen würden, sodass Sie durch die Konsolidierung etwas Geld sparen können.

Auf der anderen Seite sind die Zinssätze nicht so niedrig wie bei Krediten, die durch eine Immobilie besichert sind, sodass der Zinssatz bei einem Privatkredit etwas höher ist. Aus diesem Grund müssen Sie sicherstellen, dass Sie finanziell gut genug sind, um diese Kredite aufzunehmen.

Autokredite

Autokredite werden durch Sicherheiten besichert, sodass der Zinssatz niedriger ist als der, den Sie für einen Privatkredit erhalten würden. Der Zinssatz wird auch von Ihrer Einlage und Ihrem Kredit beeinflusst. Wir werden darauf später noch eingehen.

Wenn Sie das Auto brauchen und der Kredit in Ihrem Budget liegt, ist ein Autokredit das Richtige für Sie. Was Sie nicht tun möchten, ist, ein Auto mit einem Kredit zu kaufen, der Ihr Budget übersteigt.

Hypothek

Eine Hypothek ist nicht für jeden in jeder Lebensphase geeignet, aber in vielen Fällen kann dies ein gutes Darlehen sein, da es billiger sein kann als eine Miete, und anstatt Ihr Geld einem Vermieter zu geben, bauen Sie Eigenkapital in Ihrem Haus auf . Der Vorteil von Eigenkapital ist die Möglichkeit, Schulden abzuzahlen, Heimwerkerprojekte durchzuführen oder vielleicht Ersparnisse für den Ruhestand oder das College aufzuholen.

Das Wichtigste, woran Sie denken sollten, wenn Sie ein Haus bekommen, ist, dass Sie eine Anzahlung haben müssen, und Sie müssen sicherstellen, dass Sie sich die Zahlungen leisten können. Wenn Sie glauben, dass Sie sich zu diesem Zeitpunkt kein Eigenheim leisten können, bietet Ihnen das Mieten die Möglichkeit, eine Zahlungshistorie aufzubauen, sodass Sie, wenn Sie bereit sind, ein Eigenheim zu kaufen, in der Lage sind, dem Kreditgeber gegenüber Verantwortung zu zeigen, der dies tun wird helfen Ihnen, eine Genehmigung zu erhalten.

Studiendarlehen

Hochschulbildung ist eine der besten Möglichkeiten, Ihre Karriereaussichten zu verbessern. Laut einem kürzlich erschienenen Business Insider-Artikel haben Hochschulabsolventen in allen Bundesstaaten deutlich höhere Einkommen als diejenigen, die das College nicht abgeschlossen haben. Wenn Sie also Studentendarlehen aufnehmen müssen, wird sich das wahrscheinlich in Zukunft auszahlen für Sie, je nachdem, in welchen Bereich Sie einsteigen.

Tatsache ist jedoch, dass das College immer teurer wird, also müssen Sie einen Plan haben, um diese Schulden anzugehen.

Zahltagdarlehen

Zahltagdarlehen ermöglichen es Ihnen, eine kurzfristige Liquiditätslücke zu schließen und einige Ausgaben zu decken. Sie können jedoch mit einigen erheblichen Nachteilen einhergehen. Zunächst einmal sind sie mit einigen wirklich hohen Zinsgebühren verbunden, und es ist nicht ungewöhnlich, einen effektiven Jahreszins (APR) von fast 400 % zu sehen.

Sie sollten es wirklich vermeiden, einen Zahltagkredit zu bekommen, wenn Sie können.

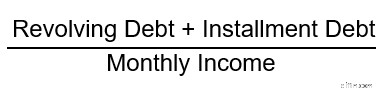

Wie hoch ist mein Verhältnis von Schulden zu Einkommen (DTI)?

Eine Schlüsselzahl, die Sie beachten sollten, wenn Sie über Ihre Schulden nachdenken, ist Ihr Verhältnis von Schulden zu Einkommen oder DTI. Auf der einfachsten Ebene ist Ihr DTI ein Verhältnis, das Ihre monatlichen Schuldenzahlungen mit Ihrem monatlichen Einkommen vergleicht. Es umfasst sowohl revolvierende Schulden mit wechselnden Salden wie Kreditkarten als auch Schulden mit Ratenzahlungen wie Ihre Autokredite, Hypotheken-, Privat- und Studentendarlehen.

Hier ist ein Blick auf die Gleichung für DTI:

Nehmen wir das und machen ein kurzes Beispiel. Ihr Einkommen beträgt 60.000 US-Dollar pro Jahr und die folgenden monatlichen Rechnungen:300 US-Dollar an Kreditkartenguthaben

$250 Autozahlung

$ 600 Studentendarlehenszahlung

$1.100 in einer monatlichen Hypothek

Das bedeutet, dass Ihre DTI-Gleichung 2.250 $/5.000 $ ergibt, was bedeutet, dass Sie einen DTI von 45 % haben. Dann ist die nächste wichtige Frage, warum DTI überhaupt wichtig ist. DTI ist die grundlegende Metrik, die alle Kreditgeber verwenden, um den Geldbetrag zu bestimmen, den Sie leihen können. Es kommt in allen Bereichen ins Spiel, von Autokrediten bis hin zu Privatkrediten und Hypotheken. Wenn Sie sich beispielsweise für eine Hypothek qualifizieren möchten, sehen die meisten Kreditgeber und Hypothekeninvestoren gerne einen DTI von nicht mehr als etwa 45 %, um Sie für die meisten möglichen Hypothekenoptionen zu qualifizieren. Wenn Sie höher werden, haben Sie möglicherweise immer noch Optionen, aber es werden weniger davon verfügbar sein. Nicht jede Rechnung, die Sie bezahlen, ist in Ihrem DTI enthalten. DTI-Berechnungen beinhalten nur Kreditkartenzahlungen und Kredite, die über Ihr Guthaben berichtet werden. Wie Sie sehen können, ist es umso besser, je niedriger Ihr DTI ist. Wenn Sie mehr Einkommen erzielen können, großartig. Das ist nicht immer sofort realistisch, also ist die andere Sache, die Sie tun können, um Ihre DTI in Einklang zu bringen, Schulden zu tilgen. Lassen Sie uns Ihnen in einem ersten Schritt dabei helfen, intelligente Strategien zu entwickeln, um Ihr Geld den richtigen Stellen zuzuweisen.

Erstellung eines Budgets

Budgetierung kann sich wie eine lästige Pflicht anhören, weshalb ich es verschönere, indem ich sage:„Ordnen Sie Ihr Geld den richtigen Stellen zu.“ Das Aufstellen eines Budgets muss jedoch nicht schwierig sein.

Addieren Sie Ihre monatlichen Ausgaben einschließlich aller Rechnungen, die Sie bezahlen müssen (Mindestzahlungen plus Lebensmittel). Sobald Sie diese unten haben, geben Sie Ihr monatliches Einkommen ein. Wenn es schwankt, finden Sie heraus, was Ihr niedrigstes monatliches Einkommen in den letzten Monaten war, damit Sie Ihre Ausgaben in jedem Fall gedeckt haben. Nachdem Sie Geld für Ihre Grundausgaben entnommen haben, schreiben Sie auf, was übrig bleibt. Mit diesem Geld werden wir Ihre Schulden begleichen.

Für diejenigen unter Ihnen, deren Einkommen sich von Monat zu Monat ändert, können Sie in einem guten Monat mehr Geld für Ihre Schulden aufwenden.

Wege zum schnellen Schuldenabbau

Wenn Sie wissen, wie viel Einkommen Sie zur Tilgung Ihrer Schulden haben, was sind die besten Möglichkeiten, Ihre Schulden auf effiziente Weise zu reduzieren? Lassen Sie uns ein paar Strategien durchgehen.

Einnahmen steigern

Wenn Sie versuchen, Ihre Schulden zu reduzieren, ist eines der wirksamsten Dinge, die Sie tun können, das Einkommen zu erhöhen, das Sie zur Tilgung Ihrer Schulden benötigen. Das ist natürlich leichter gesagt als getan, aber hier kommt Kreativität ins Spiel.

Dies ist Ihre Chance, Leidenschaften zu entdecken, die Sie in Ihrem täglichen Arbeitsleben nicht jucken. Machst du Musik oder schreibst du kreativ? Können Sie wirklich gut mit Daten umgehen? Sind Sie gut darin, Dinge entweder digital oder mit Ihren Händen zu machen?

Wir leben auch in einer Zeit, in der es viele kleine Dinge gibt, die Sie tun können, um zusätzliches Geld zu verdienen, von Fahrgeschäften über das Liefern von Lebensmitteln bis hin zu Dingen, die Sie auf Ihrem Computer zu Hause tun können. Die Welt steht Ihnen wirklich zu Füßen.

Weniger ausgeben

Eine andere Möglichkeit, mehr Geld im Haushalt zu finden, um Ihre Schulden zu begleichen, besteht darin, die Bereiche zu finden, in denen Sie Ausgaben kürzen können. Natürlich möchten Sie auch nicht das Leben aufgeben, während Sie Ihre Schulden abzahlen, deshalb hier ein paar Ideen, wie Sie das Fett abbauen und trotzdem das Leben genießen können, wo immer Sie können.

- Braun packen statt essen gehen: Wenn ich die Cafeteria bei der Arbeit benutze, kostet mich das, was ich regelmäßig bekomme, etwa 12 US-Dollar. Wenn ich das Gebäude verlasse, kostet es mehr. Wenn ich dagegen mein Mittagessen mitbringe, kostet es etwa 1,50 Dollar. Daher spare ich mir etwa 10,50 $, indem ich mein Mittagessen mitbringe. Das soll nicht heißen, dass ich nicht einmal in der Woche oder alle zwei Wochen mit Kollegen zu Mittag essen würde, aber wenn Sie regelmäßig auswärts essen gehen, können Sie vielleicht genau dort etwas zusätzlichen Platz in Ihrem Budget finden.

- Ungenutzte Abonnements kürzen: Wenn Sie mehrere Streaming-Dienste haben, müssen Sie dann wirklich beide behalten oder kommen Sie mit nur einem aus? Was ist mit all den Premium-Kanälen im Kabel, die Sie entdecken, die nach einer Weile nur die gleichen sechs Filme in starker Rotation zeigen. Ich mag Shawshank Redemption genauso sehr wie jeder andere, aber ich muss es nur zweimal im Jahr sehen. Ein beliebter Neujahrsvorsatz ist es, gesund zu werden, und viele Menschen gehen nicht annähernd so oft ins Fitnessstudio, wie sie nach der Anmeldung gedacht hatten. Wenn Sie in dieses Lager fallen, denken Sie daran, dass die Gesundheit Ihres Budgets aufgrund von erhöhtem Stress auch Ihre körperliche Gesundheit beeinträchtigen kann. Ein Spaziergang im Freien hat auch den zusätzlichen Vorteil der Sonne.

- Werden Sie Verhandlungsführer: Wenn es schon eine Weile her ist, sollten Sie vielleicht einige Ihrer Verträge neu verhandeln. Es gibt zum Beispiel einen Grund dafür, dass es eine Maxime der Business School gibt, dass es billiger ist, einen bestehenden Kunden zu halten, als einen neuen zu gewinnen. Unternehmen gewähren Ihnen hohe Rabatte, um Sie zum Wechsel zu verleiten, da sie erkennen, dass der Wechsel von Diensten und möglicherweise die Installation mühsam sind. Wenn es keinen starken Druck gibt, werden sich die Verbraucher eher an einen bestehenden Anbieter wenden, als sich den Ärger zu machen. Aber wenn Sie bereit sind, durch ein paar Reifen zu springen, könnte es nützlich sein, Ihre Handy- und Kabelverträge neu zu verhandeln, wenn sie abgelaufen sind. Sie könnten sogar ein paar Unternehmen dazu bringen, um Ihr Geschäft zu konkurrieren, indem Sie Ihren aktuellen Anbieter wissen lassen, dass Sie einen Wechsel planen, und sehen, was er sagt, um zu versuchen, Ihr Geschäft zu behalten.

- Werden Sie kreativ: Nur weil Sie sparen, um Ihre Schulden zu begleichen, heißt das nicht, dass Sie kein Leben haben müssen. Es gibt viele gute, relativ günstige Möglichkeiten, eine gute Zeit zu haben. Ins Kino zu gehen ist billiger als zu Sportveranstaltungen oder Theaterstücken zu gehen. Anstatt auswärts zu essen, suchst du dir vielleicht einen schönen Tag aus und feierst einen Erfolg mit einem Picknick im Park. Es gibt alle Arten von kostenlosen oder relativ kostengünstigen öffentlichen Attraktionen, die den Bewohnern der Gebiete zur Verfügung stehen. Ich kann Ihnen gar nicht sagen, wie viel Spaß meine Familie im Laufe der Jahre mit albernen Kartenspielen hatte.

Nachdem Sie so viel Geld wie möglich aus Ihrem Budget herausgezogen haben, um Ihre Schulden zu begleichen, was sind einige gute Möglichkeiten, Schulden schnell zu reduzieren?

Höchstes Interesse zuerst

Eine Möglichkeit, Ihr Schuldenproblem anzugehen, besteht darin, zuerst die Schulden mit den höchsten Zinsen zu begleichen. Auf diese Weise sparen Sie im Laufe der Zeit Geld, indem Sie weniger Zinsen zahlen. Dies ist für viele Menschen am sinnvollsten, da die Zinsen der Bank zugute kommen, nicht Ihnen.

Bei dieser Methode würden Sie die Mindestzahlung leisten, die Sie leisten müssten, um auf allen Ihren Konten/Darlehen auf dem Laufenden zu bleiben, und dann jeden Monat das zusätzliche Geld, das Sie übrig haben, auf das Guthaben legen, für das Sie die höchsten Zinsen zahlen, um es zu erhalten schneller loswerden.

Höchste monatliche Zahlung zuerst

Wenn Sie in naher Zukunft eine Kreditzusage erhalten möchten, können Sie darauf hinarbeiten, die Schulden mit der höchsten monatlichen Zahlung zu begleichen. Der Hauptgrund dafür ist, dass DTI auf monatlichen Zahlungen basiert, sodass jeder große Betrag, den Sie aus Ihrer monatlichen Schuldenberichterstattung streichen können, äußerst vorteilhaft ist.

Die Kehrseite davon ist, dass Sie am Ende möglicherweise mehr Zinsen zahlen, wenn Sie Guthaben haben, die eine höhere Finanzierungsgebühr enthalten. Es hängt wirklich davon ab, was Ihre Ziele sind.

Die Schneeballmethode

Wenn Sie die Art von Person sind, die Ergebnisse sehen und ein echtes Gefühl der Leistung verspüren muss, um an etwas festzuhalten, ist die Schneeballmethode möglicherweise das Richtige für Sie. Wie funktioniert das?

Sie wählen das Konto oder den Kredit mit dem kleinsten Guthaben und legen dann so viel Geld wie möglich darauf, um den Kredit zurückzuzahlen und schnelle Ergebnisse zu sehen. Dann gehen Sie zum nächstgrößten Saldo über und Ihre Auszahlungsreise gewinnt weiter an Fahrt und frisst mehr Schulden auf, genau wie ein Schneeball, der bergab rollt.

Der Hauptnachteil dieser Methode besteht darin, dass Sie möglicherweise mehr Zinsen zahlen, wenn Sie etwas mit einem kleineren Guthaben, aber einem niedrigeren Zinssatz wählen, als etwas, das ein höheres Guthaben und einen hohen Zinssatz hat, aber es ist eine erfreuliche Möglichkeit, schnell Fortschritte zu sehen wenn Schulden aus Ihrer Kreditauskunft gelöscht werden.

Wie man Schulden mit niedrigem Einkommen schnell abbezahlt

Wenn Sie ein geringeres Einkommen haben, ist das Problem der rechtzeitigen Schuldentilgung sicherlich eine größere Herausforderung. Die gute Nachricht ist, dass alles, was wir bisher besprochen haben, Ihnen helfen wird, das Problem Ihrer Schulden in den Griff zu bekommen.

Wenn Sie immer noch Schwierigkeiten haben, das Gewicht zu tragen, gibt es ein paar Dinge, die Sie tun können.

Suchen Sie eine Schuldnerberatung auf

Wahrscheinlich haben Sie schon einmal Werbespots für Schuldenkonsolidierungsdienste gehört oder gesehen. Sie sind kein Betrug. Sie tun tatsächlich einige Dinge, die Ihnen helfen könnten, aus den Schulden herauszukommen. Diese Dienste tun jedoch nichts, was Sie nicht selbst tun können, ohne eine separate Gebühr an einen Zwischenhändler zu zahlen.

Wir werden unten auf einige der Funktionen dieser Kreditdienste eingehen, die Sie selbst erledigen können, aber Sie brauchen keinen Mittelsmann.

Was jedoch von Vorteil sein könnte, ist die Suche nach einer Kredit- und Schuldenberatung bei einer lokalen gemeinnützigen Organisation. Sie sollten in der Lage sein, einige zu finden, die Ihrer Region dienen.

Eine Zahlung aushandeln

Was viele dieser Schuldenkonsolidierungsdienste tun, was Sie selbst tun können, ist einfach anrufen und mit Ihren Gläubigern verhandeln, den Leuten, die Ihnen die Rechnungen für Ihre Schulden schicken. Es gibt jedoch keinen Grund, warum Sie dies nicht selbst tun können.

Sie rufen sie an und sehen, ob sie Entlastungsprogramme oder Zahlungspläne anbieten, um Sie wieder auf Kurs zu bringen. Möglicherweise können Sie einen Zahlungsbetrag aushandeln, den Sie sich leisten können, anstatt den vollen Betrag zu zahlen. Wenn sie akzeptieren, leisten Sie diese Zahlung und Ihre Verpflichtungen gegenüber dem Gläubiger für diese bestimmte Schuld sind erfüllt.

Dies hat einen kleinen Nachteil. Wenn Sie eine niedrigere Zahlung aushandeln, werden Ihre Schulden in Ihrer Kreditauskunft als „wie vereinbart bezahlt“ und nicht als vollständig bezahlt gekennzeichnet. Ihre Kreditwürdigkeit wird einen kleinen Schlag erleiden, aber Sie werden nicht so viel Schaden sehen, als wenn Sie das Konto in Inkasso gehen lassen oder abgebucht werden. Diese Strategie ist nicht ohne Nachteile, aber sie würde Ihnen helfen, Ihre Schuldenberge sauber zu wischen.

Wie bleiben Sie schuldenfrei?

Sobald Ihre Schulden wieder unter Kontrolle sind, können Sie am besten verhindern, dass sie wieder außer Kontrolle geraten, indem Sie einfach an Ihren Budgetierungsstrategien festhalten. Jetzt, da Sie schuldenfrei sind, sollten Sie sie jedoch leicht ändern, um Ihre finanzielle Situation in Zukunft zu verbessern und das Leben ein wenig genießen zu können.

Eine Sache, die Sie immer noch tun sollten, ist, dass der erste Posten in Ihrem Budget die Ausgaben sind, die Sie jeden Monat decken müssen. So großartig das Leben auch ist, die Notwendigkeit, Rechnungen zu bezahlen und Essen auf den Tisch zu bringen, verschwindet leider nie.

Danach sollten Sie erwägen, einen erheblichen Teil Ihres Budgets für Ersparnisse aufzuwenden, egal ob es sich um Notfallfonds, die Altersvorsorge oder das Sparen für einen College-Fonds für Gina oder Junior handelt. Dies wird Ihnen helfen, zukünftige Ziele besser zu erreichen und unerwartete Stürme zu überstehen.

Erst nachdem Sie Ihre Rechnungen bezahlt und sich in Form von Ersparnissen bezahlt haben, sollten Sie in Betracht ziehen, möglicherweise mehr für Unterhaltung und die Dinge auszugeben, die Ihnen Spaß machen. Aber das solltest du unbedingt bedenken, denn es sind diese Dinge, die das Arbeiten für einen Gehaltsscheck erträglich machen. Gelegentlich muss man einfach Spaß haben.

Wie wirken sich Ihre Schulden auf Ihre Kreditwürdigkeit aus?

Ihre Schulden wirken sich auf verschiedene Weise auf Ihre Kreditwürdigkeit aus. Lassen Sie uns das ein wenig aufschlüsseln, bevor wir diesen Beitrag abschließen. Ihre Schulden wirken sich auf Ihre Kreditwürdigkeit und FICO ® aus Bewerten Sie auf folgende Weise:

- Zahlungsverlauf: Solange Sie jeden Monat die Mindestzahlungen für Ihre Schulden leisten, wirkt sich dies positiv aus und Ihre Kreditwürdigkeit sollte steigen. Wenn Sie mit Ihrer Zahlung 30 Tage oder mehr in Verzug sind, wird dies den Kreditauskunfteien gemeldet und Ihre Punktzahl sinkt. Verspätete Zahlungen bleiben 7 Jahre lang in Ihrer Kreditauskunft.

- Sammlungen und Belastungen: Bei einem Inkasso verkaufen Gläubiger Ihre Schulden an eine Agentur, die dann versucht, die Schulden, die Sie schulden, einzutreiben. Bei einer Ausbuchung gibt Ihr Gläubiger den Versuch auf, die Forderung vollständig einzutreiben. Sie erhalten möglicherweise keine Post mehr, aber eine Abbuchung wirkt sich negativ auf Ihre Kreditwürdigkeit aus. Laut Equifax ® , bleiben diese Konten 7 Jahre lang auf Ihrem Guthaben.

- Zwangsvollstreckungen oder Pfändungen: Wenn Sie eine Hypothek haben und Ihre Zahlung nicht lange genug leisten, ohne einen Deal mit Ihrem Kreditdienstleister auszuhandeln, unterliegen Sie der Zwangsvollstreckung, was bedeutet, dass Sie Ihr Zuhause verlieren. Bei Krediten, die durch ein anderes Eigentum besichert sind, wird dies als Rücknahme bezeichnet, und sie nehmen auch die sichernden Sicherheiten zurück. Beide Artikel bleiben 7 Jahre lang auf Ihrem Guthaben.

- Insolvenzen: Wenn Sie an den Punkt kommen, an dem der einzige Weg, sich von Ihren Schulden zu befreien, darin besteht, Insolvenz anzumelden, bleiben diese je nach Art der Insolvenz für 7 bis 10 Jahre in Ihrer Kreditauskunft.

- Bezahlt wie vereinbart :Diese Posten wirken sich tatsächlich positiv auf Ihre Kreditwürdigkeit aus (wenn auch nicht so sehr wie etwas, das vollständig bezahlt wurde), weil es zeigt, dass Sie die Initiative ergriffen haben, Ihre Schulden zu erreichen und zu bewältigen. Diese Elemente bleiben 10 Jahre lang in Ihrem Bericht.

Der beste Weg, um zu sehen, wie sich Ihre Kreditauskunft auf Ihren Score auswirkt, besteht darin, sowohl Ihren Bericht als auch Ihren Score regelmäßig zu überwachen. Mit Rocket Homes SM , können Sie Ihren VantageScore 3.0 ® sehen Kreditauskunft und Punktzahl von TransUnion ® einmal pro Woche kostenlos. Zusätzlich zu den Rohinformationen erhalten Sie auch personalisierte Tipps, wo Sie sich verbessern können.

Diese Tipps sollen Ihnen helfen, einen Plan zu entwickeln, um Ihre Schulden zu reduzieren. Wenn Sie Zweifel an Ihrem Aktionsplan haben, empfehlen wir Ihnen, mit einem Finanzberater zu sprechen. Jetzt geh und zahle diese Schulden ab!

-

Wie man Schulden schnell abbezahlt:12 Ideen

Versuchen Sie herauszufinden, wie Sie Schulden schnell abzahlen können? Schön für dich. Wenn Sie sich erst einmal dazu verpflichtet haben, Ihre Schulden in Angriff zu nehmen, werden Sie vielleicht fes

-

Wie man Schulden abbezahlt

Sehen Sie sich das Video an:So zahlen Sie Schulden ab Transkript Neues Fenster öffnen Wie man Schulden abbezahlt Schulden sind eines der Dinge, über die niemand sprechen möchte – aber wir müssen

Persönliche Finanzen

- Wie man 50 auszahlt,

- So finden Sie persönliche Zuschüsse zur Schuldentilgung

- Wie man einen 401 (k) auszahlt, um Schulden zu begleichen

- So zahlen Sie einen Autokredit schnell ab

- Kreditkartenschulden refinanzieren (und schneller abbezahlen)

- Umgang mit und Begleichung medizinischer Schulden

- Tipps, um Ihre Urlaubsschulden schnell zu begleichen

- So zahlen Sie Kreditkartenschulden schnell ab – auf intelligente Weise

- So tilgen Sie Kredite schneller

-

Wie man Schulden abbezahlt, wenn man ein festes Einkommen hat

Wie man Schulden abbezahlt, wenn man ein festes Einkommen hat Verlieren Sie nicht die Hoffnung – eine dieser Taktiken könnten Ihnen helfen, schuldenfrei zu werden. Schulden abzuzahlen kann für jeden eine echte Belastung sein, aber es kann besonders schwierig se...

-

Schulden im Jahr 2021 angehäuft? Wie man es im Jahr 2022 abbezahlt

Schulden im Jahr 2021 angehäuft? Wie man es im Jahr 2022 abbezahlt Hier ist Ihr Weg zur Schuldenfreiheit die Zeit 2022 geht zu Ende. Schlüsselpunkte Möglicherweise beginnen Sie das neue Jahr aus einer Vielzahl von Gründen mit Schulden, von ungeplanten Rechnungen b...