The Hidden Risks of Dave Ramsey's Investment Advice

DIESER BEITRAG KANN AFFILIATE-LINKS ENTHALTEN. BITTE SEHEN SIE SICH MEINE OFFENLEGUNGEN AN. FÜR WEITERE INFORMATIONEN.

Dave Ramsey ist ein Experte darin, Menschen dabei zu helfen, ihre Schulden loszuwerden.

His simple yet actionable advice explains the steps to change your finances from living in debt to living prosperously.

Doch während sein Rat, Menschen dabei zu helfen, aus der Verschuldung herauszukommen, genau richtig ist, ist die Anlagestrategie, die Dave Ramsey seinen Anhängern vorgibt, gefährlich.

So gefährlich, dass viele Menschen möglicherweise viel weniger Ersparnisse haben und Gefahr laufen, im Ruhestand kein Geld mehr zu haben!

In this post, I will look at Dave’s investment philosophy and explain why it is flawed.

You must see this so that you don’t end up not saving enough or spending too much in retirement.

Haftungsausschluss:Ich mag Dave Ramsey

Before you read why I am against the investing advice Dave Ramsey preaches, know that this doesn’t come from a place of dislike for Dave.

I love everything he says about debt and agree with most of his thoughts on building wealth.

Für die Mehrheit der Amerikaner, denen es nichts ausmacht, Geld zu sparen, wird das Befolgen seiner „Baby Steps“ zu einer hervorragenden finanziellen Verfassung führen.

Ich habe sogar die Schulden-Schneeball-Methode befolgt, als ich Kreditkartenschulden hatte.

- Jetzt lesen: Learn why the debt snowball method is the best

Ich finde es toll, dass er eine Risikolebensversicherung gegenüber einer Gesamtlebensversicherung empfiehlt.

And I love that he encourages people to get disability insurance since you are more likely to become disabled than pass away prematurely.

Ich stimme einigen Dingen seiner Anlagephilosophie zu, etwa der Vermeidung von Renten um jeden Preis.

Aber trotz all meiner Liebe zu ihm, als ich anfing, die Schichten über den Rest seiner Anlageempfehlungen durchzublättern, fielen mir einige beunruhigende Dinge auf.

Und ich denke, das liegt an seiner Erfahrung.

Why is he great at helping people get out of debt?

He was in a mountain of debt and figured out how to get out once and for all.

Aber er hat keine Erfahrung, wenn es ums Investieren geht.

His wealth isn’t from investing in the stock market.

Er verdient sein Geld mit seiner syndizierten Radiosendung, dem Verkauf von Büchern und Immobilieninvestitionen.

Obwohl er also die Grundlagen des Investierens versteht, verfügt er nicht über das gleiche Wissen wie jemand, der eine Ausbildung hat oder sein Vermögen durch Investieren aufgebaut hat.

The result is solid advice for getting out of debt and not-so-great advice for growing wealth through investing.

Und da es mein Ziel ist, Ihnen bei der Verwirklichung Ihrer finanziellen Träume zu helfen, sollten Sie meiner Meinung nach verstehen, wie der Rat von Dave Ramsey Sie bei der Verwirklichung Ihrer Träume in eine schwierige Verfassung bringen kann.

KERNPUNKTE

Legen Sie realistische Investitionserwartungen fest, um emotionale Entscheidungen zu vermeiden.

Diversifizieren Sie Investitionen, um Risiken zu reduzieren und Vermögen zu schützen.

Kontinuierliche Weiterbildung und fundierte Beratung können Sie zu langfristigen Zielen führen.

5 Questionable Pieces Of Dave Ramsey’s Investing Strategy

#1. Der 12 %-Glaube

Dave Ramsey behauptet, dass ein Anleger langfristig vernünftigerweise damit rechnen kann, mit seinen Investitionen 12 % pro Jahr zu verdienen.

Hört sich gut an, ist aber in Wirklichkeit falsch.

Seine Rechnung ist technisch korrekt, aber er irrt sich, was in der realen Welt passieren wird.

Bei der Berechnung der jährlichen Rendite kommt er rechnerisch auf 12 %.

Hier ist ein Beispiel dafür.

Sie investieren 100 $ für zwei Jahre.

Im ersten Jahr verliert Ihre Investition 50 %. Im zweiten Jahr erzielt Ihre Investition einen Wertzuwachs von 100 %. Ihre durchschnittliche Rendite beträgt 25 %.

Infolgedessen sollten Ihre 100 $ einen Wert von 125 $ haben, da Ihre Rendite 25 % beträgt (100 $ x 25 % + 100 $).

Aber wenn Sie sich Ihren Kontostand ansehen, haben Sie keine 125 $. Sie haben nur 100 $.

Wie ist das?

Schauen wir uns die Zahlen genauer an.

Sie haben 100 $ und im ersten Jahr haben Sie 50 % oder 50 $ verloren. Sie haben noch einen Restbetrag von 50 $.

Im zweiten Jahr erzielen Sie eine Rendite von 100 %. Eine 100-prozentige Rendite auf Ihre 50 $ beträgt 50 $, sodass Sie am Ende einen Endsaldo von 100 $ haben.

In diesen zwei Jahren haben Sie 0 % Ihres Geldes verdient.

Diese Vorstellung kann verwirrend sein, aber so funktioniert die Börse.

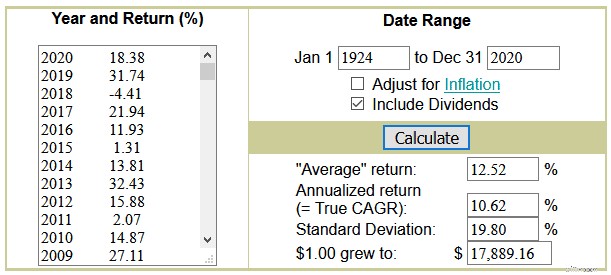

Hier ist der Investitionsrechner von Dave Ramsey, den er verwendet, um die Rendite von 12 % zu beweisen.

Geben Sie 1924 als Startdatum und 2020 als Enddatum ein und klicken Sie auf die Schaltfläche Berechnen.

Das Ergebnis zeigt eine durchschnittliche Rendite von über 12 % und eine annualisierte Rendite von 10 %.

Ist Ihnen aufgefallen, dass das Wort „Durchschnitt“ neben den 12 % in Anführungszeichen steht?

Dies geschieht, um Ihnen mitzuteilen, dass es sich hierbei um den arithmetischen Durchschnitt handelt und Sie sich nicht auf diese Zahl verlassen können.

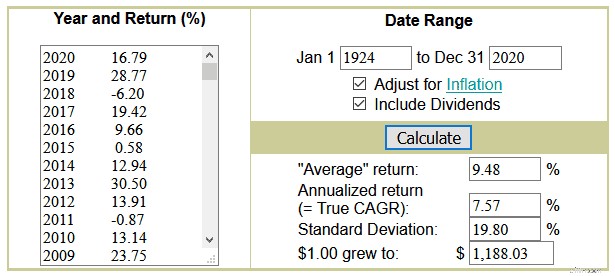

Darüber hinaus müssen Sie das Kontrollkästchen zur Anpassung an die Inflation aktivieren.

Die Anpassung an die Inflation ist von entscheidender Bedeutung, da jeder Dollar, den Sie besitzen, mit der Zeit an Wert verliert.

- Jetzt lesen: Klicken Sie hier, um zu erfahren, wie Inflation Ihr Vermögen zerstört

Wenn wir dieses Kästchen markieren und auf die Schaltfläche zur Berechnung der tatsächlichen Rendite klicken, beträgt unsere reale durchschnittliche jährliche Rendite 7,57 %.

Sie fragen sich vielleicht, warum das eine große Sache ist.

Lassen Sie uns ein Beispiel verwenden, um Ihnen das Verständnis zu erleichtern.

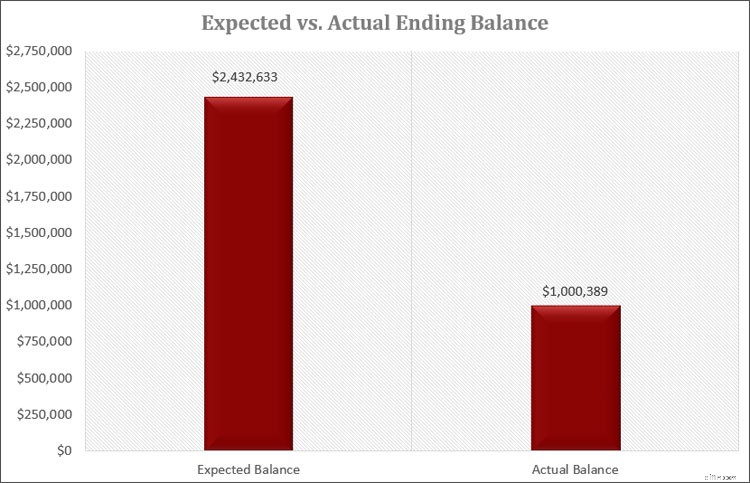

Wir haben Bob, der eine Rendite von 12 % auf sein Geld erwartet.

Er verdient 60.000 US-Dollar pro Jahr und spart 15 % seines Einkommens, also 9.000 US-Dollar. Er spart 30 Jahre lang.

Basierend auf Daves Anlageempfehlung geht er davon aus, dass er am Ende der 30 Jahre über einen Notgroschen von 2.432.633 US-Dollar verfügen wird.

Doch als er in den Ruhestand geht, stellt er fest, dass sein Guthaben 1.000.389 US-Dollar wert ist.

Auch wenn es großartig ist, eine Million Dollar für den Ruhestand gespart zu haben, schauen Sie sich den Unterschied zwischen dem, was Bob erwartet hat, und dem, was er tatsächlich hat, an.

Es ist ein Unterschied von über 1,5 Millionen Dollar!

Schauen wir uns ein anderes Beispiel an.

Joe verschuldete sich schon in jungen Jahren und durchbrach den Teufelskreis, als er 40 wurde.

Er kann 25 Jahre lang bis zu seinem 65. Lebensjahr 300 US-Dollar pro Monat sparen.

Mithilfe des Investitionsrechners von Dave Ramsey geht er davon aus, dass er 537.000 US-Dollar für den Ruhestand angespart hat.

Auf der Grundlage dieses Geldbetrags schmiedet er Pläne. Doch als er in den Ruhestand geht, stellt er fest, dass sein Rentenkonto 263.000 US-Dollar wert ist.

Dies zwingt Joe dazu, einige seiner Ruhestandsträume aufzugeben.

Mathematisch gesehen ist an der 12 %-Zahl, die Dave Ramsey verwendet, nichts auszusetzen. Es ist richtig.

Es ist jedoch sehr irreführend, da es die Aufzinsung der Renditen nicht berücksichtigt.

Wenn Sie davon ausgehen, dass Sie sicher 12 % pro Jahr verdienen können, werden Sie im Ruhestand eine große Enttäuschung erleben.

Die meisten Finanzexperten nennen 6–8 % eine angemessene Rendite für Ihr Geld, Sie haben also realistische Erwartungen.

#2. Vermögensaufteilung

Der nächste Bereich der Anlagestrategie von Dave Ramsey, der irreführend ist, ist die Vermögensallokation.

Die Diversifizierung Ihres Anlageportfolios über viele Anlageklassen hinweg ist der Schlüssel zum langfristigen Erfolg.

Bei den Anlageratschlägen, die Dave Ramsey seinen Zuhörern gibt, ist dies jedoch nicht der Fall.

- Jetzt lesen: Erfahren Sie, warum die Diversifizierung der Anlagen von entscheidender Bedeutung ist

Hier ist Dave Ramseys Anlagestrategie von seiner Website:

Er empfiehlt Ihnen, in vier Aktienfonds zu investieren, von denen drei in etwa der gleichen Anlageklasse angehören.

Indem Sie in Wachstum, Wachstum und Einkommen sowie aggressive Wachstumsfonds investieren, investieren Sie in dieselben Unternehmen, nutzen aber unterschiedliche Fonds.

Eine solche Anlage führt nicht zu einer Risikostreuung.

Sie möchten in verschiedene Anlagen investieren, beispielsweise in Unternehmen mit großer und kleiner Marktkapitalisierung.

Schauen wir uns zum Beispiel einen Wachstumsfonds und einen Wachstums- und Einkommensfonds an.

Wir werden uns Investmentfonds von Vanguard ansehen.

Hier sind die Top-10-Bestände im Vanguard Growth Index Fund (VIGAX) und die Top-10-Bestände im Vanguard Growth and Income Fund (VQNPX):

Von den jeweils zehn Beteiligungen entfallen 40 % auf beide Fonds.

Wenn wir tiefer graben würden, würden wir die Überschneidungen weiterhin sehen.

Diese Überschneidung bedeutet, dass Sie beim Kauf beider Fonds zweimal dieselben Aktien kaufen.

Es ist, als würde man für eine Party eine Flasche Coca-Cola und eine Flasche Pepsi kaufen.

Beides ist Cola.

Kaufen Sie besser eine Flasche Coca-Cola und eine Flasche A&W Root Beer oder Ginger Ale.

Um beim Investieren wirklich diversifiziert zu sein, muss man verschiedene Anlageklassen besitzen.

Sie müssen eine Kombination aus Folgendem besitzen:

- Large-Cap-Aktien (sowohl Growth als auch Value)

- Small-Cap-Aktien (sowohl Growth als auch Value)

- Internationale Aktien (sowohl Large-Cap- als auch Schwellenmarktaktien)

- Anleihen (Staatsanleihen, Kommunalanleihen, Unternehmensanleihen)

- Rohstoffe (Öl, Edelmetalle)

- Immobilien

Sie müssen nicht in jeder dieser Kategorien etwas besitzen.

Allerdings sollten Sie sich in mehr als nur einem investieren, was nicht der Fall ist, wenn Sie der Anlagephilosophie von Dave Ramsey folgen.

- Jetzt lesen: Klicken Sie hier, um Beispiel-Modellportfolios anzuzeigen, mit denen Sie Ihr Vermögen steigern können

Bei vollständiger Diversifizierung senken Sie Ihr Gesamtrisiko und können dennoch eine anständige Rendite erzielen.

Wenn Sie jedoch der Anlagephilosophie von Dave Ramsey folgen, erhöhen Sie das Risiko und nicht Ihre Rendite.

#3. Investmentfonds laden

Ein großer Teil der Anlagephilosophie von Dave Ramsey besteht darin, in große Investmentfonds zu investieren.

Hier ist, was er auf seiner Website sagt:

Beachten Sie, dass es zwei Haupttypen von Investmentfonds gibt:Load-Fonds und No-Load-Fonds.

Bei einem Load-Investmentfonds zahlen Sie im Voraus eine Anlagegebühr.

Das von Ihnen gezahlte Honorar kommt Ihrem Anlageberater zugute, so verdient dieser sein Geld.

Finanzberater, die Investmentfonds ohne Belastung verkaufen, werden bezahlt, indem sie Ihnen eine Pauschalgebühr oder eine Gebühr berechnen, die auf dem verwalteten Vermögen basiert. Diese Gebühr beträgt normalerweise etwa 1 %.

Der typische Ausgabeaufschlag beträgt 5,75 %, wenn Sie in Investmentfonds investieren.

Für jede 100 $, die Sie investieren, gehen 5,75 $ an den Berater, und Sie investieren die restlichen 94,25 $.

Und für das von Ihnen investierte Geld wird die Verwaltungsgebühr des Investmentfonds selbst berechnet.

Aus diesem Grund ist das eine schlechte Idee.

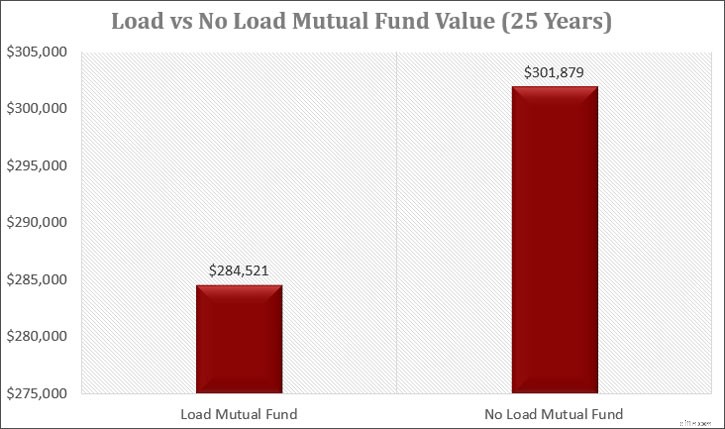

You have $30,000 to invest into a load mutual fund for 25 years.

Es handelt sich um einen aktiv verwalteten Fonds, der jährlich 1,25 % als Verwaltungsgebühr oder Kostenquote erhebt.

Ihre Investition wächst jährlich um 8 %. Wie viel hast du?

Von den 30.000 US-Dollar, die Sie investieren, gehen 1.725 US-Dollar an den Berater, und Sie haben die restlichen 28.275 US-Dollar investiert.

Ihre Endinvestition beträgt 141.391 $.

Aber was wäre, wenn Sie in einen Investmentfonds ohne Belastung investieren würden, der keine Vorabgebühren erhebt?

Wir gehen davon aus, dass der Investmentfonds eine Verwaltungsgebühr von 0,50 % erhebt.

Ihre Investition wäre 181.255 $ wert.

Das ist ein Unterschied von über 20.000 $!

Und bevor Sie denken, dass es sich lohnt, für einen professionell verwalteten Fonds zu bezahlen, denken Sie noch einmal darüber nach.

Alle Investmentfonds verfügen über ein professionelles Management.

Und die Beweise zeigen, dass die meisten aktiv verwalteten Investmentfonds schlechter abschneiden als passiv verwaltete Indexfonds.

- Jetzt lesen: Erfahren Sie alles über Investmentfonds, damit Sie mehr von Ihrem Geld behalten

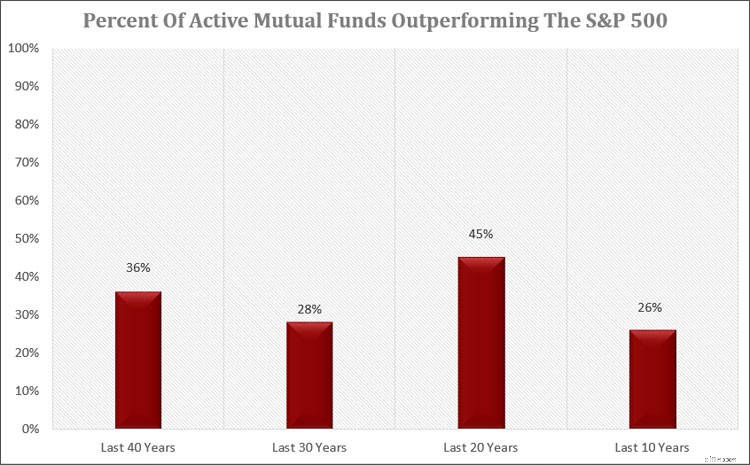

Hier ist zum Beispiel ein tolles Diagramm, das Ihnen zeigt, wie viele aktiv verwaltete Investmentfonds den S&P 500 Index übertroffen haben:

As you can see, the odds are slim that you earn what the market earns by investing in a mutual fund with active managers.

Mit anderen Worten:Die Chancen stehen gut, dass Sie weniger Geld haben, wenn Sie in aktiv verwaltete Investmentfonds investieren als in Index-Investmentfonds.

Don’t make the mistake that many other investors make, thinking that the more you pay for a mutual fund, the better it will perform.

Beim Investieren ist das Gegenteil der Fall.

The less you pay, the more likely you will have higher returns.

Wie ist das möglich?

Because the money you pay in fees comes from the fund itself, these fees eat away at your ability to grow your wealth.

Schauen Sie sich noch einmal das Beispiel an, das ich Ihnen oben gezeigt habe.

Die Differenz von 20.000 $ sind Ihre Opportunitätskosten.

- Jetzt lesen: Erfahren Sie, was Opportunitätskosten sind

Hätten Sie in einen Investmentfonds ohne Ausgabeaufschlag und niedrigere Verwaltungsgebühr investiert, hätten Sie weitere 20.000 US-Dollar an Ersparnissen.

Was könnten Sie mit zusätzlichen 20.000 US-Dollar machen?

Und das basiert nur auf einer Investition von 30.000 $.

Was wäre, wenn Sie 100.000 US-Dollar investieren würden?

In diesem Fall wäre der Load-Investmentfonds am Ende von 25 Jahren 471.305 US-Dollar wert.

The no sales charge, lower management fee mutual fund is worth 604,186.

Das ist ein Unterschied von mehr als 133.000 US-Dollar!

In other words, you are paying money for something you can easily do yourself for much less.

And as you invest more money, the numbers continue to grow larger.

#4. SmartVestor Pro

Related to the load mutual fund advice is Dave’s recommendation on advisors.

Wenn Sie vor Jahren mit einem Finanzberater zusammenarbeiten wollten, der der Anlagephilosophie von Dave Ramsey folgte, entschieden Sie sich für einen seiner Endorsed Local Providers (ELP).

These financial and real estate professionals Dave promoted as the best in the business.

Laut der Website von Dave Ramsey wurden höhere Qualitätsstandards eingehalten, damit die Anleger richtig behandelt wurden.

To be part of the ELP program, advisors had to pay a fee.

This fee covers employment costs and website maintenance.

Als Gegenleistung für diese Gebühr erhielten die Berater Empfehlungen von der Website von Dave Ramsey und besaßen Gebietsrechte an ihrem geografischen Gebiet.

Diese Rechte bedeuteten, dass kein anderer Berater in seiner Region ein ELP sein konnte.

The advisors who joined the program had to follow the Dave Ramsey investment philosophy, selling investors front-loaded mutual funds.

Heute wurde das ELP-Programm durch das SmartVestor Pro-Programm ersetzt.

Bei diesem Programm handelt es sich um einen Werbedienst, bei dem Anleger mit lokalen Beratern in Kontakt treten können.

Advisors pay an advertising fee for a listing on the Dave Ramsey website.

Im Rahmen dieses neuen Programms haben Berater keine Gebietsrechte mehr.

Anstatt einen Berater für Ihre Region zu beauftragen, erhalten Anleger jetzt die Namen mehrerer Berater.

Die Berater müssen um Ihr Geschäft konkurrieren.

Es gibt keine Bestätigung dafür, warum das ELP-Programm beendet wurde. Die Änderung kam jedoch, als das Arbeitsministerium ein neues Gesetz zum Treuhandstandard vorschlug.

Die Grundlage des Treuhandstandards besteht darin, dass ein Berater die Interessen seines Kunden über seine eigenen stellen muss, unabhängig davon, ob der Berater Geld verdienen wird.

Überraschenderweise tun dies für viele Anleger nicht alle Berater.

If an advisor is not a fiduciary, and many advisors aren’t, they only have to invest your money in a suitable way.

Mit anderen Worten, nehmen wir an, es gibt zwei identische Investitionen, und für eine wird eine höhere Gebühr erhoben als für die andere.

Ein Berater, der den Treuhandstandard befolgt, muss Ihr Geld bei dem Berater mit der niedrigsten Gebühr anlegen.

Sie müssen das Beste für Sie tun.

Ein Berater, der sich nicht an den Treuhandstandard hält, ist nicht verpflichtet, Ihr Geld in die Anlage mit der niedrigsten Gebühr zu investieren.

Sie können zwischen beiden wählen, solange die Investition zu Ihnen passt.

Was bedeutet das?

Angenommen, der Berater erhält eine Provision aus der höherpreisigen Investition und ist kein Treuhänder.

In diesem Fall müssen sie Ihnen dies nicht mitteilen.

Sie können sich sogar dafür entscheiden, Ihnen nur Investitionsmöglichkeiten anzubieten, die ihnen eine Provision einbringen.

Ein treuhänderisch tätiger Berater kann Ihnen dennoch eine Anlage verkaufen, für die er eine Provision erhält.

Allerdings müssen sie Ihnen diese Informationen offenlegen.

Der Treuhandstandard verhindert diesen Interessenkonflikt, indem er Berater dazu zwingt, im besten Interesse ihrer Kunden zu handeln.

Um mit Dave Ramsey verbunden zu sein, zahlen Berater im SmartVestor Pro-Programm Dave Ramsey eine Werbegebühr.

Das Einzige, was ein Berater sonst noch tun muss, ist, dem Verhaltenskodex zuzustimmen.

Ein Verhaltenskodex ist zwar ein Fortschritt, reicht aber noch nicht aus.

Anstatt den Treuhandstandard zu befolgen, müssen mit Dave Ramsey verbundene Berater lediglich den Eignungsstandard befolgen und bei der Financial Industry Regulatory Authority (FINRA) registriert sein.

Wenn Sie dem Eignungsstandard folgen, können Sie Ihnen dennoch Investitionen mit hohen Provisionen verkaufen, wenn eine kostengünstigere Option verfügbar ist.

Es ist wichtig anzumerken, dass Dave Ramsey ein lautstarker Gegner der Treuhandregel war.

Er behauptet, dass es den Anlegern schaden wird.

Er glaubt, dass Berater ihre Beratung einschränken werden, weil Anleger sie jetzt verklagen können.

Ich glaube, es gibt noch einen anderen Grund.

Geld.

Dave Ramsey verdient eine Menge Geld mit den Werbegebühren, die Berater zahlen, um am inzwischen eingestellten ELP-Programm und dem neuen SmartVestor Pro-Programm teilzunehmen.

Wie viel Geld?

Das Honorar, das Berater zahlen, liegt je nach vielen Faktoren zwischen 400 und 1.500 US-Dollar.

Wenn Sie die 1.400 Berater im SmartVestor Pro-Programm nehmen und jeder mindestens 400 US-Dollar pro Monat zahlt, ergibt sich ein Honorar von 560.000 US-Dollar, das Dave Ramsey verdient.

Über ein Jahr hinweg belaufen sich die Einnahmen aus den SmartVestor Pro-Gebühren auf 6.720.000 US-Dollar!

Wie Sie sehen, hat Dave ein berechtigtes Interesse daran, dieses Programm am Laufen zu halten.

#5. Auszahlungsrate im Ruhestand

Der letzte Ratschlag, den Dave Ramsey falsch macht, ist der Zinssatz, zu dem Sie Geld aus Ihrer Altersvorsorge abheben können, um davon zu leben.

Er schlägt vor, dass eine Abhebungsrate von 8 % akzeptabel sei.

Die meisten Rentenexperten gehen davon aus, dass nur 4 % eine akzeptable Auszahlungsrate sind.

Und einige Experten sind der Meinung, dass man sich nicht an eine feste Auszahlungsrate halten kann.

- Jetzt lesen: Sehen Sie sich die drei besten kostenlosen Ruhestandsrechner an, auf die Sie sich verlassen können

Schauen wir uns ein Beispiel dieser Auszahlungsraten an, um zu sehen, wie sie sich auswirken.

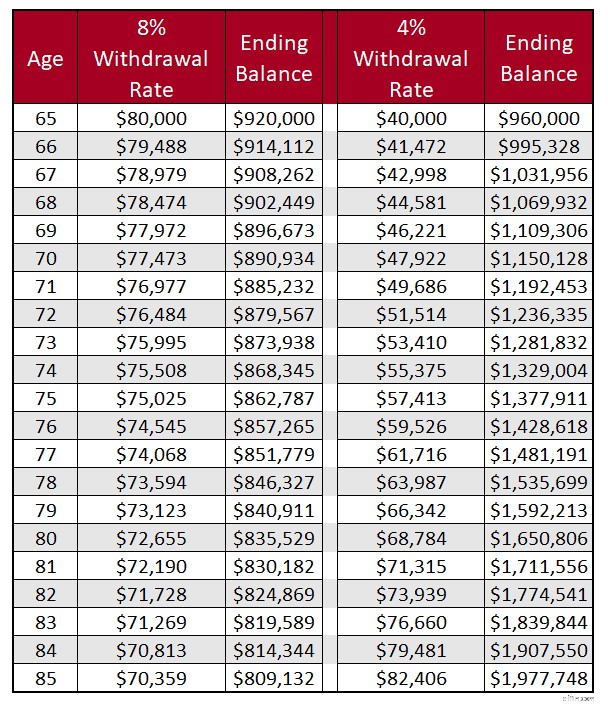

Wir gehen davon aus, dass Sie 1.000.000 US-Dollar gespart haben und dieses Geld ab dem 65. Lebensjahr abheben werden.

Wenn Sie Ihr Geld abheben, werden Ihre Investitionen weiterhin jährlich um 8 % wachsen.

Hier erfahren Sie, wie viel Geld Sie basierend auf einer Auszahlungsrate von 8 % und 4 % und Ihrem Endguthaben abheben werden.

Wie Sie sehen, verringert sich Ihr Kontostand, wenn Sie jedes Jahr 8 % Ihres Geldes abheben.

Wenn Sie hingegen jedes Jahr 4 % Ihres Geldes abheben, wächst Ihr Kontostand.

Ihr Guthaben wächst weiter, weil Sie jedes Jahr mehr verdienen, als Sie abheben.

Dieses Beispiel vermittelt jedoch kein genaues Bild, da der Markt jährlich schwankt.

Wenn wir diese Zahlen in der realen Welt betrachten, sehen wir einige erschreckende Zahlen.

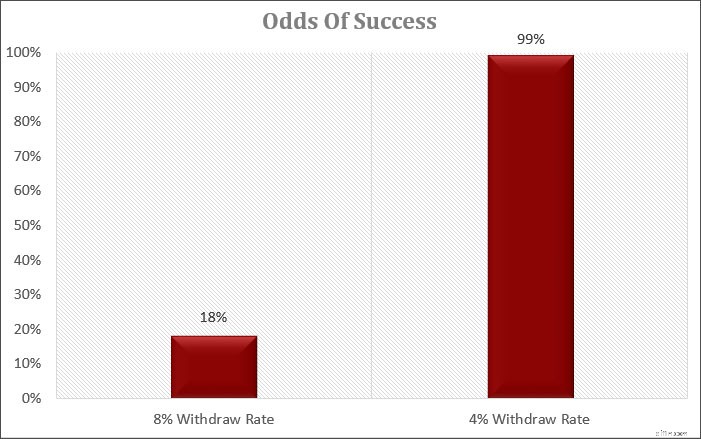

Hier sind die Daten einer Monte-Carlo-Simulation.

Es dauert 30 Jahre von 1928 bis 2020, um die Wahrscheinlichkeit zu erkennen, dass Sie den Ruhestand überleben und Ihnen nicht das Geld ausgeht.

Bei Verwendung der 4 %-Regel beträgt die Wahrscheinlichkeit, dass Ihnen das Geld ausgeht, 1 %.

Und im schlimmsten Fall haben Sie immer noch mehr als genug Geld als zu Beginn!

Aber die Zahlen sehen ganz anders aus, wenn wir eine Abhebungsrate von 8 % betrachten.

Die Wahrscheinlichkeit, dass Ihnen das Geld ausgeht, liegt bei 81 %.

Und im besten Fall haben Sie noch 5 Millionen US-Dollar übrig.

Ich mag diese Chancen nicht. Und das sollten Sie auch nicht.

Sie haben hart für Ihr Geld gearbeitet und gespart, um Ihre goldenen Jahre zu genießen.

Lassen Sie nicht zu, dass ein dummer Fehler Ihre Träume zerstört.

Es wäre am besten, wenn Sie bei einer niedrigeren Auszahlungsrate bleiben würden. Andernfalls besteht die Gefahr, dass Ihnen im Ruhestand das Geld ausgeht.

Wie Sie Ihr Geld anlegen sollten

Nachdem Sie nun die Probleme mit Dave Ramseys Anlageratschlägen erkannt haben, stellt sich die Frage, wie Sie Ihr Geld anlegen?

Ich weiß, dass Sie Daves Rat befolgen, weil er eine vertrauenswürdige Quelle ist und das Investieren bei all den Investitionsmöglichkeiten überwältigend ist.

Warum sollten Sie mir also zuhören?

Ich bin seit fast 15 Jahren in der Finanzdienstleistungsbranche tätig und habe mit Investoren zusammengearbeitet, die Millionen investieren wollten.

Die ganze Zeit über war ich ein Treuhänder und stellte den Kunden immer an die erste Stelle.

Ich investiere seit Ende der 1990er Jahre und habe mein Vermögen mithilfe eines Buy-and-Hold-Investitionsansatzes auf über siebenstellige Beträge gesteigert.

Und ich habe Freunden, Familienangehörigen und Lesern dieser Website geholfen, ihr Vermögen zu vergrößern, indem ich persönlich mit ihnen zusammengearbeitet habe.

Sie können Ihr Anlagevermögen ohne einen Finanzberater steigern und müssen für die Anlage nicht viel Geld in Investmentfonds ausgeben.

Mit ein wenig Händchenhalten können Sie alles selbst erledigen.

Die erste Option ist Charles Schwab.

Sie verfügen über intelligente Portfolios, die das Investieren für Sie automatisieren.

Sie geben Ihre Ziele ein und Schwab investiert Ihr Geld für Sie.

Es fallen keine Beratergebühren und keine Handelsgebühren an.

Wenn Sie Hilfe von einem Finanzplaner benötigen, können Sie 300 $ für eine einmalige Planungsgebühr und dann 30 $ pro Monat für den Premium-Service bezahlen.

Eine weitere Option ist für diejenigen, die lieber praxisorientierter vorgehen möchten.

Es heißt M1 Finance.

Während M1 wie Schwab die gesamte Arbeit hinter den Kulissen für Sie übernimmt, besteht der größte Unterschied zu M1 darin, dass Sie Ihr Portfolio auswählen.

Sie beantworten keinen Risikofragebogen wie bei Schwab.

Sie können aus vorgefertigten Portfolios wählen oder Ihr individuelles Portfolio aus börsengehandelten Fonds und einzelnen Aktien zusammenstellen.

Sie erheben auch keine Gebühren für die Investition.

The best part of M1 is that if you decide to go this route and need some help, assistance is just a phone call away to answer any questions.

Bester kostenloser Broker

M1 Finanzen

M1 Finance sprengte die Ketten, als es als erstes Unternehmen den kostenlosen Aktienhandel anbot. Auch wenn andere Broker auf den Plan treten, ist M1 Finance eine der besten Optionen für DIY-Investoren, die investieren möchten.

WEITERE INFORMATIONEN LESEN SIE MEINE BEWERTUNG

Wir erhalten eine Provision, wenn Sie einen Kauf tätigen, ohne dass Ihnen zusätzliche Kosten entstehen.

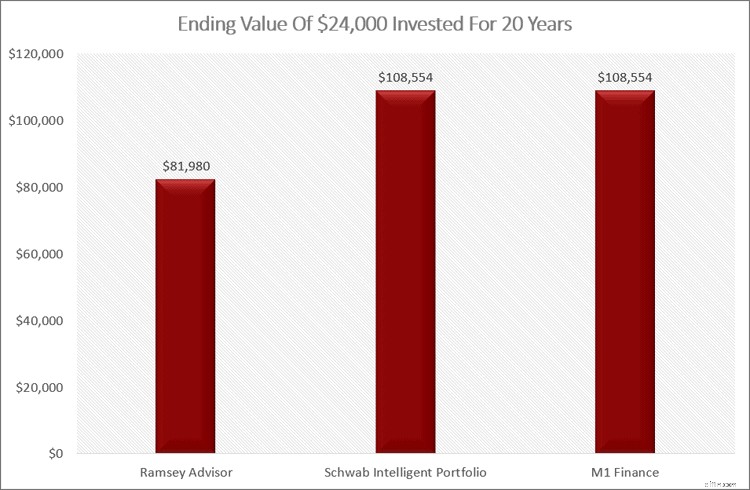

Wie viel Geld sparen Sie?

Wenn Sie sich für eine dieser Optionen anstelle eines SmartVestor Pro entscheiden, erfahren Sie hier, wie viel Geld Sie sparen.

Wenn Sie 20 Jahre lang 24.000 US-Dollar investieren, erfahren Sie hier, wie viel Ihre Investition nach Gebühren und Kosten wert sein wird.

Wie Sie sehen, machen die Gebühren, die Sie für die Investition zahlen, im Laufe der Zeit einen enormen Unterschied.

Der Unterschied kann bis zu 26.000 $ betragen!

Wie viel angenehmer wäre der Ruhestand, wenn Sie weitere 26.000 US-Dollar an Ersparnissen hätten?

Grundlagen des Investierens zum Lernen

Unabhängig davon, für welchen Weg Sie sich entscheiden, sollten Sie sich über die Grundlagen des Investierens informieren.

Dies hilft Ihnen nicht nur dabei, mit Ihrem Geld klügere Entscheidungen zu treffen, sondern hilft Ihnen auch dabei, Geld zu sparen und Ihr Vermögen konsequenter zu vermehren.

- Jetzt lesen: Lernen Sie die 7 Grundlagen kennen, die Ihnen beim Investieren zum Erfolg verhelfen

Hier sind einige wichtige Dinge, die Sie beachten sollten, um ein erfolgreicher Investor zu sein.

#1. Informieren Sie sich

Je mehr Sie über Investitionen verstehen, desto wahrscheinlicher ist es, dass Sie Erfolg haben.

Wir sind alle unter Zeitdruck, aber Investieren ist nicht kompliziert.

Es klingt kompliziert, weil es eine Menge Informationen gibt.

Wisse nur, dass die meisten von ihnen dir etwas verkaufen.

Hier sind einige Links zu einigen Investitionsthemen, um Ihre Ausbildung zu beginnen:

- Jetzt lesen: Erfahren Sie die Grundlagen des Investierens

- Jetzt lesen: Erfahren Sie mehr über die Macht des Buy-and-Hold-Investierens

#2. Haben Sie einen Plan

Having a plan when it comes to investing is critical to your success.

- Jetzt lesen: Learn how to create a plan so you can be a stock market millionaire

Wenn die Zeiten schwierig werden (und das werden sie), ist es enorm hilfreich, einen Plan zu haben, der sich daran erinnert, warum man investiert.

Beginnen Sie damit, Ihr Geld in steuerbegünstigte Anlagekonten wie 401k-Pläne, eine traditionelle IRA oder eine Roth IRA zu investieren.

Dann investieren Sie auf ein steuerpflichtiges Konto.

Wenn Sie auf diese Weise investieren, bleiben Ihre Steuern niedrig und Sie sparen Geld.

#3. Achten Sie auf die Kosten

Ihre Gebühren schmälern Ihre Rendite, viel mehr, als die meisten denken.

Understand how fees work and what you pay, not just today but over 30 or more years.

Also, look into mutual funds and ETFs as your core holdings.

Durch die Investition in geeignete Investmentfonds können Sie die Verwaltungskosten erheblich senken.

Halten Sie sich außerdem zumindest vorerst von einzelnen Aktien fern.

Die Investition in einzelne Aktien erfordert von Ihrer Seite viel mehr Recherche und Überwachung.

Remember that all mutual funds and ETFs have professional management.

#4. Diversifizieren

You can’t be invested 100% in stocks and think you will never lose money.

On the flip side, you can’t be invested 100% in bonds and think your money will grow enough to allow you to retire comfortably.

You need a mix of both and some other asset classes as well.

#5. Ihre Gefühle werden Ihr Untergang sein

Fast jeder Investor, der scheitert, tut dies, weil er seinen Emotionen nachgibt.

They either get scared and sell when they shouldn’t, or they get greedy and buy when they shouldn’t.

- Jetzt lesen: Find out how to keep your emotions out of investment decisions

Learn to control your emotions, use common sense, and you will see more success when it comes to investing.

#6. Konzentrieren Sie sich auf die Langfristigkeit

Mit Ihren Emotionen hängt Ihr Zeithorizont zusammen.

Most people look at the market over the short term, and the volatility scares them.

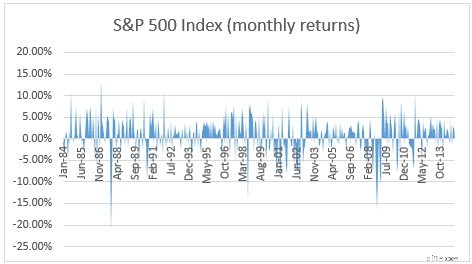

Schauen Sie sich die Tabelle unten als Beispiel an.

Das sind viele wilde Auf- und Abschwünge.

Aber wenn Sie sich zurückziehen und die Dinge langfristig betrachten, werden Sie feststellen, dass die Dinge gar nicht so schlecht sind.

Kurzfristig wird der Markt unruhig sein, aber langfristig ist der Trend positiv.

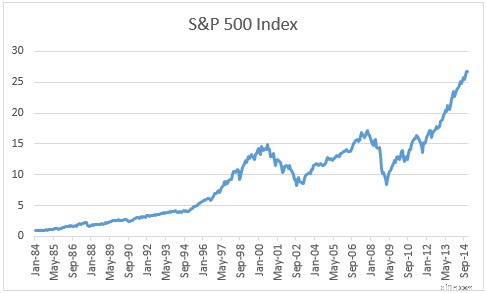

Hier ist das gleiche Diagramm, jährlich betrachtet statt monatlich.

Viel weniger unruhig.

Abschließende Gedanken

Ich liebe Dave und die Ratschläge, die er den Zuhörern gibt, wie man aus der Verschuldung herauskommt.

Es ist genau richtig.

Aber ich bin mit der Anlagephilosophie von Dave Ramsey nicht einverstanden.

Es verleitet Menschen zu der Annahme, sie könnten weniger sparen, als sie sollten, weil sie dadurch höhere Renditen erzielen könnten, die auf lange Sicht nicht möglich wären.

Furthermore, suppose you follow Dave Ramsey’s investing advice regarding your withdrawal rate. In diesem Fall wird Ihnen wahrscheinlich das Geld ausgehen.

Und das Letzte, was man mit 85 Jahren tun möchte, ist, wieder in den Arbeitsmarkt zurückkehren zu müssen!

Ich empfehle Ihnen dringend, Daves Rat zu befolgen, um aus der Verschuldung herauszukommen.

Befolgen Sie jedoch auch andere Ratschläge, wenn es darum geht, Ihr Geld anzulegen.

- Jetzt lesen: Klicken Sie hier, um zu erfahren, wie Sie mit einem kleinen Geldbetrag investieren können

- Jetzt lesen: Finden Sie heraus, was Stichtagsfonds sind

- Jetzt lesen: Entdecken Sie die Vor- und Nachteile von Indexfonds

Jon Dulin ist ein Autor für persönliche Finanzen und Gründer von Money Smart Guides. Jon hilft seit über 20 Jahren Menschen dabei, ihre Finanzen durch persönliches Coaching und seine Arbeit für ein Finanzplanungsunternehmen zu verbessern. Jon ist sich bewusst, dass die Situation jedes Einzelnen einzigartig ist und dass es keine allgemeingültige Lösung für die persönliche Finanzierung gibt. Er hilft Menschen mit individueller Beratung dabei, ihre Schulden loszuwerden, zu investieren und ihre Träume zu verwirklichen. Jons Texte erscheinen auf MSN, Media Decision, BBC, Wall Street Journal und anderen. Jon hat auch eine Byline bei AP News Wire.

Besuchen Sie die Seite „Unsere Mitarbeiter“, um mehr über mich zu erfahren und warum ich Ihr vertrauenswürdiger Experte für persönliche Finanzen bin.

-

So finanzieren Sie ein Double-Wide mit schlechter oder guter Bonität

Wenn Sie daran interessiert sind, ein doppelbreites Wohnmobil zu kaufen und kein Vorab-Bargeld haben, um es zu bezahlen, Sie können eine Finanzierung beantragen. Während traditionelle Banken in der Re

-

So prüfen Sie den Lagerbestand eines Artikels beim Ziel (Ziel-DCPI)

Sie können den Lagerbestand eines Artikels bei Target überprüfen. Egal, ob Sie nach einem Ort suchen, an dem ein heißes neues Produkt verkauft wird oder einfach nur sicherstellen möchten, dass das Nö

Investition

- Was ist Series-C-Finanzierung?

- Recherchedaten der Financial Investment Group finden – Privatinvestoren

- Investmentfonds-Grundlagen, die Sie für den Erfolg brauchen

- Was ist Handelsvolumen?

- Was ist Spider (SPDR)?

- Erklärung zur Bestandsverfolgung

- Sollten Sie Ihre eigenen Investitionen verwalten?

- Roku-Aktienprognose 2025

- Der IRA-Steuersatz hängt vom Ruhestandseinkommen ab

-

Friseursalonversicherung:Finden Sie den besten Versicherungsschutz und die besten Träger

Friseursalonversicherung:Finden Sie den besten Versicherungsschutz und die besten Träger Eine Versicherung kann die Finanzen von Friseuren vor unvorhergesehenen Verletzungen, Krankheiten oder Klagen schützen. Wenn Sie einen physischen Friseursalon besitzen, ist die Police eines Geschäftsi...

-

Jobs, mit denen Kinder unter 13 Jahren Geld verdienen

Jobs, mit denen Kinder unter 13 Jahren Geld verdienen Spaziergänge mit Hunden können kleinen Kindern Geld einbringen. Obwohl Kinder unter 13 Jahren zu jung sind, um in traditionellen Berufen beschäftigt zu werden, sie können in ihrer Freizeit nach der S...