Export-Cashflow-Lösungen:Finanzieren Sie Ihr Unternehmen, während Sie auf Zahlungen warten

Sie haben einen Vertrag über 50.000 US-Dollar mit einem Käufer in Chicago abgeschlossen. Sie zahlen mit NET-60. Sie müssen Ihre Fabrikarbeiter nächste Woche noch bezahlen.

Dies ist die tägliche Realität für Tausende indische Exporteure. Sie gewinnen das Geschäft. Sie liefern die Waren oder Dienstleistungen. Dann warten Sie – 30, 60, manchmal 90 Tage – während Ihre Betriebskosten nach Plan laufen.

Die Cashflow-Lücke zwischen der Ausstellung einer Rechnung und dem Erhalt des Geldes stellt für indische KMU-Exporteure eine große Herausforderung für das Betriebskapital dar. Ihr Unternehmen scheitert nicht. Ihre Rechnungen sind solide. Das Bargeld bleibt einfach beim Transport stecken.

Hier sind sieben Möglichkeiten, diese Lücke zu schließen – am häufigsten im Bereich von 0,5–1,5 % pro Monat, je nach Struktur und Laufzeit. Die meisten indischen Exporteure haben noch nie eines davon verwendet.

Warum der Export von Cashflow besonders schwierig ist

Inländische Käufer in Indien zahlen normalerweise innerhalb von 15–30 Tagen. Internationale Käufer benötigen in der Regel 30–90 Tage. Allein diese Lücke macht den Export-Cashflow strukturell schwieriger als den Inlandshandel.

Darüber hinaus dauert die Währungsumrechnung 1–3 weitere Werktage nach Zahlungseingang. Den meisten Exporteuren ist nicht bewusst, wie viel sie durch versteckte Gebühren bei jeder Auslandsüberweisung verlieren, bevor das Geld überhaupt auf ihrem Konto eingeht.

Die saisonale Nachfrage stellt eine weitere Schwierigkeitsstufe dar. Ein Bekleidungsexporteur, der im August einen Feiertagsauftrag für Dezember ausführt, benötigt im August Bargeld. Die Zahlung kommt im November. Produktion, Verpackung und Logistik kosten Monate vor dem Geld.

Die Lösung besteht nicht darin, den Export einzustellen. Es geht darum, die Lücke nicht mehr mit Ihrem eigenen Betriebskapital zu finanzieren.

Option 1:Gutschrift vor dem Versand (Verpackungsgutschrift)

Ein Vorversandkredit – auch Verpackungskredit oder Exportverpackungskredit genannt – ist ein kurzfristiges Bankdarlehen zur Finanzierung Ihrer Bestellung vor dem Versand.

Das Darlehen deckt Rohstoffe, Herstellung, Verpackung und Inlandstransport ab. Ihre Bank gibt Gelder gegen einen bestätigten Exportauftrag oder ein Akkreditiv frei. Sie zahlen zurück, sobald Ihr Exporterlös eintrifft.

Die RBI klassifiziert Exportkredite als vorrangige Sektorkredite. Banken müssen es zu Vorzugskonditionen anbieten – deutlich unter einem üblichen Überziehungskredit für Unternehmen. Im Januar 2026 nahm die Regierung die Exportförderungsmission (Niryat Protsahan) in Betrieb und fügte einen Zinszuschuss von 2,75 % auf berechtigte Vorlieferungskredite für etwa 75 % der indischen Zolltariflinien hinzu.

Die Standardlaufzeit beträgt bis zu 180 Tage und kann mit Genehmigung der Bank auf 360 Tage verlängert werden. Gemäß den im November 2025 erlassenen Handelserleichterungsanweisungen der RBI können Exportkredite, die vor dem 31. März 2026 ausgezahlt werden, eine Laufzeit von bis zu 450 Tagen haben.

Um sich zu bewerben, benötigen Sie einen gültigen IEC, einen bestätigten Exportauftrag oder LC, aktuelle Finanzberichte und eine zufriedenstellende Erfolgsbilanz im Bankgeschäft. Der Antrag wird von der Handelsfinanzierungs- oder Forex-Abteilung Ihrer Bank bearbeitet.

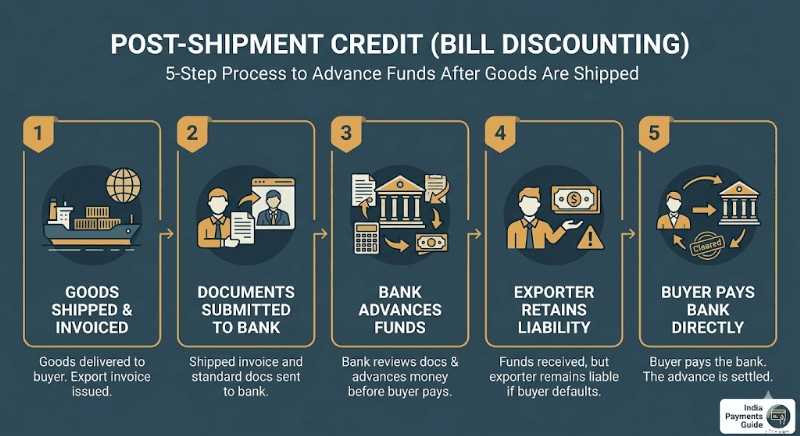

Option 2:Gutschrift nach dem Versand (Rechnungsrabatt)

Sobald die Waren versandt wurden, wird Ihre Rechnung zu einem finanziellen Vermögenswert. Ihre Bank kann einen Vorschuss leisten, bevor Ihr Käufer zahlt.

Ein Postversandkredit ist ein Kredit, den Ihre Bank nach der Lieferung gegen Ihre Exportrechnung gewährt. Es gibt zwei Varianten.

Gesetzesverhandlung: Ihre Bank kauft die Exportrechnung und holt das Geld direkt vom ausländischen Käufer ein. Sobald die Bank die Rechnung akzeptiert, sind Sie praktisch los.

Rechnungsrabatt: Ihre Bank streckt Ihnen Geld vor, die Haftung bleibt jedoch bei Ihnen. Wenn der Käufer in Verzug gerät, schulden Sie der Bank etwas.

Die Zinsen für Rupienguthaben nach dem Versand betragen ca. 8–10 % pro Jahr, abhängig vom MCLR Ihrer Bank. Der Preis für Fremdwährungs-Postversandkredite (PCFC) orientiert sich an globalen Benchmarks wie SOFR und kann für USD-Rechnungen günstiger sein, obwohl Sie ein Währungsrisiko tragen.

Dies ist häufig eine der schnellsten Bankroutenoptionen für Exporteure, die bereits versendet haben. Sie benötigen Ihre versandte Exportrechnung und Standard-Exportdokumente – fertig.

Option 3:Fintech-Rechnungsrabattplattformen

Wenn sich die Abwicklung der Bankdokumente langsam anfühlt oder Ihr Kreditlimit noch nicht genehmigt ist, bieten Fintech-Plattformen einen ganz anderen Weg.

Plattformen wie Drip Capital und KredX ermöglichen Ihnen den Verkauf oder die Verpfändung Ihrer Exportrechnung an einen Fintech-Finanzierer. In der Regel erhalten Sie 90–98 % des Rechnungswertes innerhalb von 24–72 Stunden. Der Restbetrag – abzüglich der Rabattgebühr der Plattform – kommt, wenn Ihr Käufer bezahlt.

Es sind nur minimale Sicherheiten erforderlich. Das Underwriting ist einfacher und schneller als eine herkömmliche Bankbewertung. Drip Capital konzentriert sich speziell auf indische Exporteure und bedient über 5.000 Unternehmen mit einer besicherungsfreien Finanzierung von bis zu 2,5 Millionen US-Dollar pro Kunde. KredX betreibt eine IFSCA-lizenzierte internationale Handelsfinanzierungsplattform für grenzüberschreitende Rechnungen mit verifizierter Geldauszahlung innerhalb von 24–72 Stunden.

Die Skontogebühr beträgt in der Regel 1,2–2 % pro Rechnungszyklus von 30–90 Tagen. Das entspricht rund 8–14 % auf Jahresbasis – mehr als bei Bankkrediten, aber nahezu kein Papierkram und keine Sicherheiten erforderlich.

Diese Option eignet sich für KMU, die zu klein für ein Bank-Working-Capital-Limit sind, aber Forderungen gegenüber glaubwürdigen internationalen Käufern haben.

Option 4:ECGC-gestützter Exportkredit

ECGC (Export Credit Guarantee Corporation of India) ist eine staatliche Einrichtung, die indische Exporteure gegen Käuferausfälle, verspätete Zahlungen und politische Risiken versichert.

Sein direkter Wert für den Cashflow:Banken vergeben weitaus eher Kredite, wenn Ihre Forderungen ECGC-gedeckt sind. Eine ECGC-Police, die 80–90 % Ihres Forderungswerts abdeckt, reduziert das Kreditrisiko der Bank erheblich und macht es deutlich einfacher, Genehmigungen sowohl vor als auch nach dem Versand zu erhalten.

Im März 2026 startete ECGC sein RELIEF-Programm im Rahmen der Export Promotion Mission, um Exporteure zu schützen, die von Störungen in der Nähe der Straße von Hormus betroffen sind. Sendungen, die für den Zeitraum vom 14. Februar bis 15. März 2026 durch ECGC abgedeckt sind, erhielten eine 100-prozentige Risikoabdeckung. Für Exporte vom 16. März bis 15. Juni 2026 besteht Anspruch auf eine Deckung von bis zu 95 %. KKMU-Exporteure ohne bestehenden ECGC-Schutz erhalten 50 % Erstattung der zusätzlichen Logistikkosten, maximal 50 Lakh ₹ pro Exporteur.

Für jeden KKMU-Exporteur, der an Käufer in Westasien, Afrika oder Osteuropa liefert, sollte die ECGC-Deckung zur Standardpraxis gehören – und nicht als nachträglicher Einfall.

Zwei staatliche Institutionen bieten subventionierte Finanzierungen an, an die die meisten KKMU-Exporteure noch nie herangetreten sind.

Die Export Promotion Mission (EPM): Das Unionskabinett genehmigte dieses Flaggschiffprogramm im November 2025 mit einem Gesamtaufwand von 25.060 Crore ₹ für die Geschäftsjahre 2025–26 bis 2030–31. Das Unterprogramm „Niryat Protsahan“ bietet berechtigten Exporteuren Zinszuschüsse für Exportkredite vor und nach dem Versand. Die jährliche Leistung ist auf 50 Lakh ₹ pro IEC begrenzt. Ansprüche werden über das DGFT-Portal eingereicht. Die Preise werden jeweils im März und September überprüft.

SIDBI: Das SMILE-Programm (SIDBI Make in India Loans for Enterprises) von SIDBI bietet KKMU direkte Laufzeitdarlehen mit einer Rückzahlungsdauer von bis zu 10 Jahren und einem Moratorium von bis zu 3 Jahren. SIDBI vergibt über seine Direktkreditprogramme auch direkt Kredite an exportorientierte KKMU. Sie können sich über das Udyamimitra-Portal unter udyamimitra.in bewerben.

Beide Wege erfordern mehr Papierkram als Fintech-Plattformen. Aber die subventionierten Tarife und langen Rückzahlungsfenster machen sie für jeden Exporteur, der einen jährlichen Exportumsatz von über ₹2–3 crore erzielen möchte, lohnenswert.

Option 6:Lieferantenkredit – die am häufigsten übersehene Option

Bevor Sie sich an eine Bank oder Fintech-Plattform wenden, schauen Sie sich zunächst Ihre eigene Lieferkette an.

Die meisten indischen Exporteure bezahlen ihre Rohstofflieferanten innerhalb von 30 Tagen. Aber viele Lieferanten – insbesondere diejenigen, mit denen Sie schon seit Jahren zusammenarbeiten – stimmen einer Zahlungsfrist von 60 oder 90 Tagen zu, wenn Sie direkt danach fragen.

Wenn Sie einen 60–90-tägigen Lieferantenkredit aushandeln, erhalten Sie einen kostenlosen, zinslosen Betriebskapitalpuffer in Höhe Ihrer Materialbeschaffungskosten. Wenn Ihr Käufer zu NET-60 zahlt und Ihr Lieferant ebenfalls die NET-60-Bedingungen verlängert, verringert sich die Cashflow-Diskrepanz drastisch.

Beginnen Sie mit der Überprüfung Ihrer drei wichtigsten Input-Lieferanten. Berechnen Sie, wie viel Bargeld Sie ihnen in den letzten sechs Monaten vorgeschossen haben. Dann führen Sie ein direktes Gespräch über Laufzeitverlängerungen. Das schlimmste Ergebnis ist, dass sie Nein sagen.

Bei größeren Beschaffungsverträgen können Sie bei 90-Tage-Laufzeit auch die Zahlung eines etwas höheren Stückpreises anbieten. Ein Preisaufschlag von 1–2 % auf Materialien kostet oft weniger als die Zinsen für ein Betriebsmitteldarlehen in gleicher Höhe.

Option 7:Mehrwährungskonto und strategische Devisenhaltung

Mit dieser Option erhalten Sie zwar kein vorzeitiges Bargeld, können aber dafür sorgen, dass das Geld, das Sie erhalten, wertvoller wird.

Wenn ein US-amerikanischer oder britischer Käufer Sie bezahlt, konvertieren die meisten indischen Exporteure sofort über ihre Bank in INR. Dadurch sind Sie an den Wechselkurs gebunden, der am Tag des Erhalts verfügbar ist – normalerweise mit einem bereits einkalkulierten Devisenaufschlag von 1,5–3,5 %.

Mit einem Global Collection Account (GCA) können Sie Zahlungen in der ursprünglichen Fremdwährung – USD, GBP, EUR, AUD – empfangen und halten, ohne sie sofort umzurechnen. Wenn Sie tatsächlich INR für Gehälter, Lieferantenzahlungen oder Miete benötigen, können Sie dies zu einem von Ihnen gewählten Zeitpunkt umrechnen.

Die Rupie hat im Laufe der Zeit gegenüber dem USD an Wert verloren. Wenn Sie Fremdwährungen sogar zwei bis vier Wochen lang halten und umtauschen, wenn der Kurs günstiger ist, erzielen Sie eine natürliche Rendite auf Ihre Haltedauer.

Speziell mit der GCA von Winvesta generiert jede Überweisung auch kostenlos ein automatisches e-FIRA – erfahren Sie, wie Ihr FIRA mit GST-Rückerstattungen für Ihre Exporte zusammenhängt und warum es bei der Einreichung zum Jahresende wichtig ist.

Dies ist kein spekulativer Devisenhandel. Es ist einfach die Entscheidung, im ungünstigsten Moment nicht zu konvertieren.

Wählen Sie die richtige Option für Ihre Situation

Die richtige Antwort ist normalerweise eine Kombination aus zwei oder drei Optionen. Ein produzierender Exporteur könnte Verpackungsguthaben für große saisonale Bestellungen, Fintech-Rechnungsrabatte für kleinere dringende Lieferungen und eine GCA nutzen, um USD vor der Umrechnung einige Wochen lang aufzubewahren.

Exportfinanzierung ist kein einzelnes Produkt. Es ist ein Toolkit. Die Exporteure, die am schnellsten wachsen, sind diejenigen, die wissen, welches Tool für jede Situation geeignet ist – und nicht darauf warten, dass ihre Bank es ihnen sagt.

Haftungsausschluss: Die in diesem Blog bereitgestellten Informationen dienen ausschließlich allgemeinen Informationszwecken und stellen keine Finanz- oder Rechtsberatung dar. Winvesta gibt keine Zusicherungen oder Gewährleistungen hinsichtlich der Richtigkeit oder Eignung der Inhalte und empfiehlt, vor finanziellen Entscheidungen einen Fachmann zu konsultieren.

-

So verwenden Sie ein 401k als Sicherheit

So verwenden Sie ein 401k als Sicherheit Warnung Verstehen Sie, dass Sie den gesamten Betrag des besicherten Teils Ihrer 401k verfallen, wenn Sie dieses Darlehen nicht zurückzahlen können. Nehmen S

-

So erstellen Sie eine Rechnung mit QuickBooks Online

Wenn Sie ein Benutzer von QuickBooks Online sind, werden Sie wahrscheinlich viele Rechnungen erstellen. Wenn Sie sich nicht sicher sind, wo Sie anfangen sollen, folgen Sie einfach unserer Schritt-für-

Investition

- 10 große Vor- und Nachteile von Kommunalanleihen

- Was bedeutet Absicherung gemäß den britischen E-Geld-Bestimmungen?

- Meine schlimmsten Anlageentscheidungen

- Was ist Treasury Direct?

- Was ist Ex-Post?

- Was ist Inflation?

- 11 wichtige Vor- und Nachteile der Buy-and-Hold-Strategie

- Was ist eine gehaltene Bestellung?

- Was ist Deflation?

-

Immer mehr Australier sind mit ihren Wohnungsbaudarlehen im Rückstand,

Immer mehr Australier sind mit ihren Wohnungsbaudarlehen im Rückstand, wie besorgt sollen wir sein? Die Zahl der Australier, die mit ihren Hypothekenzahlungen 30 Tage im Rückstand sind, ist auf dem höchsten Stand seit drei Jahren. laut Ratingagentur Moody’s. Es prognost...

-

So tätigen Sie Zahlungen an die erste Premier-Karte

So tätigen Sie Zahlungen an die erste Premier-Karte So tätigen Sie Zahlungen an die erste Premier-Karte Wenn Sie Ihre Kreditwürdigkeit aufgrund von Mängeln in Ihrer Kreditauskunft reparieren, Die First Premier Bank bietet eine Möglichkeit, mit dem Wie...