Notfallfonds:Der Hauptgrund für finanzielle Probleme der Amerikaner

Aber was auch immer es sein mag, den meisten Amerikanern geht es ziemlich schlecht, wenn ein teures Problem auftaucht.

Aufgrund mangelnder Vorbereitung sind Menschen oft gezwungen, Kreditkartenschulden anzuhäufen, um die Ausgaben zu bezahlen, oder sie erhalten jede Menge verspätete Benachrichtigungen mit zusätzlichen Gebühren, wodurch sie im Grunde bei immer mehr Rechnungen hängen bleiben und Sie die Möglichkeit verlieren, das Geld anzuhäufen.

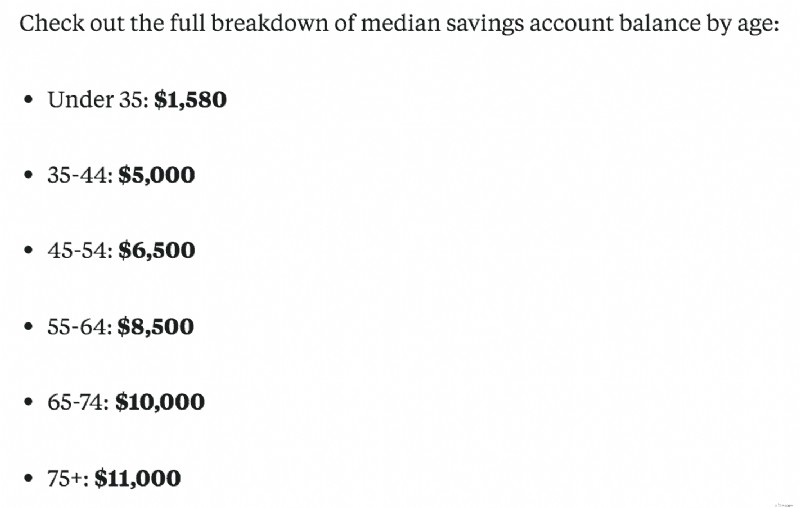

Was jedoch noch beängstigender ist, ist der Mangel an Ersparnissen, die die Gruppen der 35-Jährigen und jünger haben. Egal, ob es sich um einen Notfallfonds oder eine Altersvorsorge handelt.

In einem Business Insider-Artikel haben sie die Sparquoten anhand von Daten aus der Verbraucherfinanzumfrage der Federal Reserve nach verschiedenen Kategorien aufgeschlüsselt.

Erstens der durchschnittliche Sparkontostand nach Alter, der nicht besonders schön aussah:

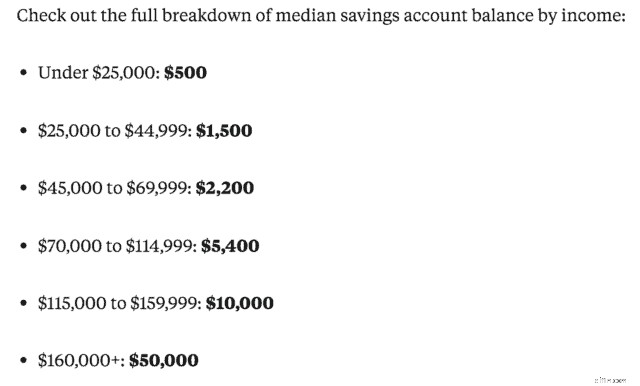

Ein weiterer Abschnitt, den sie aufschlüsselten, war der mittlere Sparkontostand nach Einkommen:

Verständlicherweise können Besserverdiener mehr Geld sparen, und je älter die Menschen werden, desto mehr Geld haben sie, weil ihnen die Zeit zur Verfügung steht.

Für die Gruppe der 35-Jährigen und jünger ist es aus mehreren Gründen auch sinnvoll, über geringe Ersparnisse zu verfügen:Studienkredite abbezahlen, sich einfach beruflich weiterentwickeln, vielleicht noch zur Schule gehen usw.

Natürlich kann all das oben Gesagte auch auf andere Dinge zurückgeführt werden, dies sind nur einige Beispiele.

Aber wir wissen auch, dass Menschen mit niedrigem Einkommen ein riesiges Ruhestands- oder Sparvermögen angehäuft haben, sodass ein Einkommensmangel nicht unbedingt die Hauptursache ist.

Warum scheinen die Menschen kein Geld zu haben oder Schwierigkeiten beim Sparen zu haben?

Bevor ich eintauche, weiß ich, dass es da draußen hart sein kann. Stagnierende Löhne, steigende Studienschulden, Arbeitsplatzverlust usw. Jeder hat eine einzigartige Situation, aber vielen wäre es finanziell auch besser, wenn sie diese eine Sache tun würden. Wissen Sie, was es ist?

Lebe unter deinen Verhältnissen.

Theoretisch ist es ein ziemlich einfaches Konzept, aber auf lange Sicht ist es für Menschen manchmal viel schwieriger, ihm zu folgen. Dies ist für viele Menschen ein großes Problem und die meisten sind sich dessen möglicherweise nicht einmal bewusst.

Die kurze Definition des Lebens unter Ihren Verhältnissen ist einfach:Sie sollten weniger ausgeben, als Sie verdienen, kluge Kaufentscheidungen treffen und nicht von Gehaltsscheck zu Gehaltsscheck leben müssen.

Egal, ob Sie Ihr Auto herabstufen, in einer bezahlbaren Wohnung oder einem bezahlbaren Haus wohnen, nicht jeden Tag essen gehen usw.

Dies kann auch mit der Phrase „Keeping up with the Joneses“ zusammenfallen.

Wir sind so besorgt darüber, was andere haben:schicke Autos, große Häuser, teuren Schmuck, neue Kleidung usw., dass wir, ob wir es nun absichtlich tun oder nicht, ständig unsere eigenen Besitztümer kaufen und aufwerten.

Natürlich gibt es Zeiten, in denen es in Ordnung ist, sich etwas zu gönnen, aber das sollte nur gelegentlich geschehen.

Ich persönlich hatte vor ein paar Jahren Probleme damit, unter meinen Verhältnissen zu leben, bevor ich mich wirklich mit persönlichen Finanzen beschäftigte.

Ich kaufte gleich zu meinem ersten Job ein neues Auto, wohnte in einer Wohnung, die ich mir damals kaum leisten konnte, usw. Nichts davon sollte protzig oder prahlerisch sein, aber ich wollte unabhängig sein.

Ich habe einfach die falschen finanziellen Schritte unternommen und war bei Entscheidungen impulsiv.

Missverständnisse darüber, unter Ihren Verhältnissen zu leben

Ich denke, ein großes Missverständnis darüber, unter seinen Verhältnissen zu leben, besteht darin, dass man automatisch davon ausgeht, dass man extrem sparsam sein muss, bis hin zu billig. Oder dass man einen minimalistischen Lebensstil führen muss.

Aber das ist falsch.

Sie können trotzdem eine gute Zeit haben und das Leben genießen, ohne sich jede Woche darum bemühen zu müssen, eine Rechnung oder einen Notfall zu bezahlen.

Das ist stressig und nicht gut für Ihren Geldbeutel und, was noch wichtiger ist, nicht gut für Ihre Gesundheit.

Vieles davon hängt auch davon ab, wie Sie aus finanzieller Sicht auf andere wirken.

Ihr Freund bekommt zum Beispiel ein brandneues Auto. Und Sie möchten nicht das Gefühl haben, abgehängt zu werden oder dass man Sie dafür verurteilt, dass Sie in den letzten 10 Jahren dasselbe alte Auto gefahren haben.

Aber oft sind es die Menschen, die in die Falle getappt sind, nicht unter ihren Verhältnissen zu leben und wahrscheinlich nicht viel gespart haben oder möglicherweise in finanzielle Schwierigkeiten geraten. Seien Sie mit Ihren Finanzen zufrieden und machen Sie sich keine Sorgen darüber, wie andere Sie wahrnehmen.

Ein großartiges Buch, das viel darüber spricht und eines meiner Lieblingsbücher über Geld ist The Millionaire Next Door:The Surprising Secrets of America's Wealthy , von Thomas J. Stanley und William D. Danko.

Die Autoren besprechen, wie viele der Millionäre da draußen man nie erfahren würde, weil sie sich nicht so verhalten, als hätten sie Geld, könnten es sich nicht leisten, sich zu verausgaben oder größere und bessere Dinge zu kaufen. Sehr zu empfehlen.

Wie können Sie anfangen, unter Ihren Verhältnissen zu leben?

Es mag eine kleine Herausforderung sein, herauszufinden, wo Sie finanziell falsch liegen, aber es ist einfacher als Sie denken. Sie müssen sich hinsetzen und der Wahrheit ins Auge sehen.

Aber hier sind einige Dinge, die Sie tun können, damit Sie anfangen, unter Ihren Verhältnissen zu leben.

Reduzieren Sie verschwenderische Ausgaben

Das Einfachste, was Sie jetzt tun können, ist, eine Liste aller Dinge zu erstellen, für die Sie häufig Geld ausgeben. Schauen Sie sich diese Liste an und sehen Sie, welche Dinge notwendig sind und welche Dinge Ihre Lebensqualität wirklich nicht verbessern.

Schauen Sie nicht fern? Kündigen Sie das Kabelfernsehen und entscheiden Sie sich für eine günstigere Option wie Netflix. Ein paar Mal in der Woche essen gehen? Reduzieren Sie die Dosis auf einmal pro Woche oder auf einmal im Monat.

Manchmal ist uns gar nicht bewusst, für wie viele Dinge wir Geld ausgeben und die wir wirklich nicht verpassen würden, wenn wir sie nicht hätten.

Ich habe das Kabelfernsehen gekürzt, den Restaurantbesuch reduziert und kaufe nur noch selten neue Sachen. Und ganz ehrlich:Sobald es weg war, habe ich es nicht übersehen und konnte leichter vermeiden, wieder in die Falle zu tappen. Sie können einen Dienst wie Trim nutzen, um Rechnungen auszuhandeln und unerwünschte Abonnements zu finden.

Refinanzierung, um weniger Zinsen zu zahlen

Ein großer Killer für die Millennials und die jüngere Generation sind die steigenden und belastenden Zinssätze für Studienkredite. Dies kann jedoch auch für andere Kredite gelten, beispielsweise für einen Autokredit oder sogar für Kreditkartenzinsen.

Wenn Ihre Studienkreditzinsen hoch sind, sollten Sie eine Refinanzierung über einen Dienst wie Credible in Betracht ziehen, der Ihnen zahlreiche Optionen bietet.

Mit Credible können Sie vorab qualifizierte Refinanzierungssätze für Studiendarlehen von Kreditgebern vergleichen, ohne dass sich dies auf Ihre Kreditwürdigkeit auswirkt. 100 % kostenlos! Beginnen Sie hier.

Oder wenn Sie eine Kreditkarte mit höherem Zinssatz haben und über eine gute Kreditwürdigkeit verfügen, haben Sie möglicherweise Anspruch auf eine Guthabentransfer-Kreditkarte mit 0 % Zinsen für einen bestimmten Zeitraum.

Achten Sie einfach auf Überweisungsgebühren und anderes Kleingedrucktes. Aber das kann Ihnen helfen, etwas leichter zu atmen.

Seien Sie smart bei Ihren Haus- oder Autokäufen

Wir alle wollen schöne, geräumige Häuser oder ein neues Auto, von dem wir wissen, dass es keine Probleme oder Unfälle gibt. Aber wissen Sie was, es zerstört auch Ihren Geldbeutel.

Halten Sie sich davon fern, das teuerste Haus zu kaufen, von dem die Bank sagt, dass Sie es sich leisten können, denn sie ist kreditfreudig und zahlt Ihnen Zinsen. Und vergessen Sie nicht Steuern, Versicherungen und HOAs, die sich ebenfalls summieren können.

Und wenn Sie Ihren Job verlieren oder unerwartete Kosten anfallen, kann Ihnen ein teures Zuhause großen Schaden zufügen.

Deshalb sollten Sie nicht das teuerste Haus wählen, das Sie sich leisten können, sondern eines, das Ihnen etwas Polster bietet. Selbst wenn einige Aktualisierungen erforderlich sind, können Sie das Problem beheben.

Gleiches gilt auch beim Autokauf. Ein brandneues Auto verliert an Wert, sobald man es vom Parkplatz verlässt.

„Sobald Sie ein neues Auto vom Parkplatz nehmen, verliert es bis zu 11 % seines Wertes und kann im ersten Jahr bis zu 30 % verlieren.“ (Quelle). Huch!

Ratet mal, wer diesen Fehler gemacht hat, ein paar Monate nachdem er nach dem College seinen ersten großen Job angetreten hatte? Ja, ich.

Die Zahlung und der Zinssatz waren nicht schlecht, aber wenn man das zu den mehr als 400 US-Dollar Studienkrediten pro Monat hinzurechnet, die ich bezahlt habe, war das wahrscheinlich keine kluge Wahl. Lektion gelernt.

Es ist nichts Falsches daran, ein neues Auto zu kaufen, wenn Sie die Mittel dazu haben. Aber lohnt es sich auch dann, nach einem Jahr fast 30 % an Wert zu verlieren?

Der Kauf eines Gebrauchtwagens ist der richtige Weg, und Sie können immer noch einige zertifizierte Gebrauchtwagen erwerben, um sicherzustellen, dass es sich nicht um eine Zitrone handelt.

Zahlen Sie zuerst sich selbst

Für die meisten von uns bezahlen wir zuerst unsere Rechnungen und etwaige Ausgaben. Was dann übrig bleibt, stecken wir in unsere Ersparnisse.

Klingt nach dem richtigen Schritt, denn andernfalls fallen Verzugszinsen an oder Rechnungen werden an die Schadensregulierer geschickt. Das will niemand.

Doch wissen Sie, was die meiste Zeit passiert? Abgesehen von Rechnungen, Ausgaben und der Verwendung für andere Dinge gibt es eigentlich wenig zu sparen.

Wir sind uns dieses Geldes auf unserem Girokonto bewusst und verwenden es möglicherweise für zusätzliche Einkäufe. Dann beschließen wir, Geld zu verschieben, um zu sparen.

Stattdessen sollten Sie Ihre Denkweise umkehren.

Wann immer Sie eine Auszahlung erhalten, sollten Sie als Erstes einen festgelegten Betrag auf Ihre Ersparnisse übertragen, der nicht angetastet wird. Dies verhindert, dass Sie bei Ihren Girokonten leicht Zugriff auf das Geld haben, das Sie ausgeben können, und sorgt für ein besseres Budget für Ihre Rechnungen.

Dies versetzt Sie auch in die Lage, Möglichkeiten zu finden, Ihre Sparquote zu erhöhen und so Ihr Sparkonto weiter auszubauen. Die Einstellung „Zahlen Sie sich selbst zuerst“ hat mir geholfen, zu investieren und zu sparen und gleichzeitig in ein paar Jahren noch Schulden abzubauen.

Was tun Sie, um unter Ihren Verhältnissen zu leben und Ihre Ersparnisse aufzubauen?

-

Was Sie über die Krankenversicherung im Jahr 2022 wissen müssen

Es ist wieder soweit … Nein, Leider rede ich nicht von den Feiertagen. Es ist die Zeit des Jahres, in der wir anfangen müssen, über die Krankenversicherung für das nächste Kalenderjahr nachzudenken.

-

Betterment vs. Robinhood:Welche Anlageplattform ist im Jahr 2026 die richtige für Sie?

Überblick über Betterment vs. Robinhood Verbesserung RobinhoodAm besten für... Hands-off-Investitionen und Portfolio-DiversifizierungHands-on-Investoren, die mit Mindestinvestitionen handeln möcht

Finanzen

- Wie man eine Beziehung verlässt, wenn man kein Geld hat

- Jüngste Daten der Federal Bank of New York zeigen mehr Autokredite,

- Familienangelegenheiten:Die Versorgung eines Familienmitglieds leisten

- Wie verdient die Regierung Geld?

- Was ist Mobile-Banking?

- Was ist der Marktwert von Schulden?

- 40 Top-Hobbys, die Geld verdienen

- Die 19 besten Anmeldeboni September 2021

- Valentinstag:Budgetfreundliche Möglichkeiten zum Feiern

-

Wo fließt das ETF-Geld?

Wo fließt das ETF-Geld? ETF-Flow-Daten sagen uns, wo Investoren Kapital verteilen. Obwohl diese Daten nicht immer mit der Preisentwicklung korrelieren, wenn man sich wöchentlich die Flows ansieht, monatlich, und vierteljährl...

-

Vergangenheit, Geschenk, und Zukunft:Zeitperspektiven nutzen, um besser zu leben

Vergangenheit, Geschenk, und Zukunft:Zeitperspektiven nutzen, um besser zu leben Was bedeutet Zeit für Sie? Je nachdem, wen Sie fragen, Sie erhalten eine der folgenden Antworten: Zeit ist Geld Zeit ist Liebe Die Zeit spielt Zeit ist Arbeit Die Zeit gehört der Vergangenhe...