Finanzkompetenz für Teenager:Ein Leitfaden für Eltern zum Geldmanagement

(Diese Seite kann Affiliate-Links enthalten und wir können durch qualifizierte Käufe Gebühren verdienen, ohne dass Ihnen zusätzliche Kosten entstehen. Weitere Informationen finden Sie in unserer Offenlegung.)

Eine unserer wichtigsten Aufgaben als Eltern besteht darin, unseren Kindern beizubringen, wie sie sich in der Welt der Erwachsenen zurechtfinden.

Eine wichtige Fähigkeit, die sie beherrschen müssen, ist die Verwaltung ihres Geldes.

Schon in jungen Jahren anzufangen ist ein guter Plan, aber wenn Sie diesen Anschluss verpasst haben, ist es noch nicht zu spät.

Wie können wir unseren Kindern also erfolgreich beibringen, mit Geld umzugehen, wenn sie Teenager sind, noch zu Hause leben und für den Großteil ihrer finanziellen Bedürfnisse auf uns angewiesen sind?

Einige Schulbezirke haben erkannt, wie wichtig es ist, junge Menschen über Geld aufzuklären, und haben damit begonnen, an weiterführenden Schulen persönliche Finanzkurse anzubieten.

North Carolina ist vor kurzem der zwanzigste Bundesstaat, der von Highschool-Schülern den Abschluss eines Kurses in Wirtschaftswissenschaften und persönlichen Finanzen verlangt, um ihren Abschluss zu machen.

Zu den Themen, die Teenagern beigebracht werden, gehören die Bezahlung des Studiums, die Verwendung von Kreditkarten und die Aufnahme einer Hypothek.

Auch wenn Ihr Bundesstaat einen solchen Kurs in der High School nicht vorschreibt, gibt es Möglichkeiten, wie Sie Ihrem Teenager beibringen können, wie er mit seinen Finanzen umgeht.

Verwandte Themen:Richten Sie Ihr finanzielles Leben nach dem College ein

Ihrem Teenager Geld beibringen

Hier sind sechs wichtige Geldthemen und Tools, die Sie mit Ihrem Teenager besprechen und nutzen können, um seine Finanzkompetenz zu verbessern.

- Bonuslektüre:Wie macht die Verwaltung Ihres Geldes mehr Spaß?

Budgetierung

Eine der Grundlagen im Bereich der persönlichen Finanzen lautet:„Geben Sie weniger aus, als Sie verdienen.“

Da Teenager in der Regel keinen Vollzeitjob haben und möglicherweise überhaupt kein Geld verdienen, wie können wir ihnen beibringen, mit ihren Ausgaben umzugehen?

Eine Möglichkeit besteht darin, ihnen zu ermöglichen, alle ihre Einkäufe aus einem wöchentlichen oder monatlichen Taschengeld zu tätigen.

Auf diese Weise sind sie gezwungen, ein Budget für die Dinge festzulegen, die sie und benötigen wollen.

Sie können sie bitten, für Kleidung, Schulessen, Kfz-Versicherung und Benzin (wenn sie Fahrer sind), Schulmaterial und Unterhaltungsgelder zu bezahlen.

Sie müssen entscheiden, wie viel sie in den einzelnen Finanzkategorien ausgeben möchten.

Sie müssen auch sicherstellen, dass sie nicht zu viel Geld für eine Kategorie ausgeben und für eine andere kein Geld mehr haben.

Wenn Sie sich wohl fühlen, teilen Sie Ihrem Teenager Ihr Budget mit. Gehen Sie unbedingt alle regelmäßigen oder versteckten Ausgaben durch, die auch im Familienbudget enthalten sind.

Sie können den Unterschied zwischen brutto erklären und netto zahlen. Zeigen Sie ihnen außerdem, wie viel Geld aus Ihrem Lohn für Steuern, Krankenversicherung und Altersvorsorge übrig bleibt.

Bei Teenagern funktioniert das Zeigen oft besser als das Erzählen.

Wenn Sie Ihrem Kind also Raum geben, seine eigenen finanziellen Entscheidungen zu treffen, oder ihm Ihr Budget zeigen, ist dies ein wirksameres Lehrmittel als hypothetische Ratschläge.

Zuschusskarten

Wie geben Sie Ihrem Kind jede Woche sein Taschengeld? Der Umgang mit Bargeld kann heutzutage mühsam sein.

Sie könnten erwägen, für Ihren Teenager ein Bankkonto zu eröffnen und ihm eine Debitkarte zu besorgen, damit Sie sein Taschengeld direkt auf sein Konto einzahlen können.

(Hinweis:Die meisten Banken verlangen einen Lichtbildausweis. Wenn Ihr Teenager also keinen Führerschein hat, benötigen Sie möglicherweise seine Geburtsurkunde, seine Sozialversicherungskarte oder einen Lichtbildausweis vom DMV.)

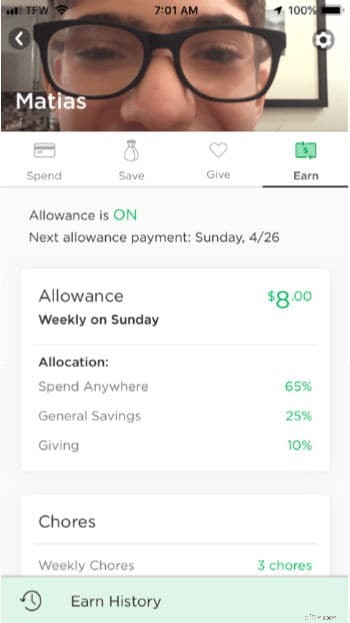

Sie können auch Dienste wie FamZoo oder Greenlight nutzen.

FamZoo bietet ein privates Online-Familienbanking-System, das Ihnen dabei helfen soll, Ihren Kindern gute Geldgewohnheiten beizubringen.

Als „Banker“ verwalten Sie die Gelder Ihrer Kinder – der „Kunden“ über IOU-Konten oder Prepaid-Karten.

FamZoo kostet Sie für Ihre ganze Familie zwischen 2,50 und 5,99 US-Dollar pro Monat, je nachdem, ob Sie ein monatliches Abonnement abschließen oder im Voraus zahlen.

Greenlight ist ein Debitkartendienst für Kinder, mit dem Sie ohne Bankverbindung eine Debitkarte für Ihre Kinder eröffnen und deren Ausgaben und zulässige Ausgaben in bestimmten Geschäften überwachen können. Der Service kostet 5 US-Dollar pro Monat für bis zu fünf Kinder.

Wie viel Taschengeld soll man ihnen geben?

Wenn sie ihre gesamten Ausgaben decken, benötigen sie möglicherweise mehr als den Landesdurchschnitt (derzeit 30 US-Dollar pro Woche, laut einer Umfrage des American Institute of CPAs).

Sie können einen Dollarbetrag ausprobieren, der zu Ihrem Familienbudget passt. Wenn Sie feststellen, dass er zu niedrig oder zu hoch ist, passen Sie ihn entsprechend an.

Erwägen Sie, von Ihrem Teenager zu verlangen, dass er auch einen Teil seines Taschengelds spart und investiert, um diese Geldgewohnheiten automatisch zu machen.

Darüber hinaus kann dies ein guter Zeitpunkt sein, Ihren Teenager daran zu erinnern, etwas Geld beiseite zu legen, um es für seine Lieblingszwecke zu spenden.

Lass sie scheitern

Jugendliche neigen dazu, größere Risiken einzugehen als Erwachsene, da sich der Bereich des Gehirns, der die Selbstregulation steuert, noch in der Entwicklung befindet.

Ist es also eine kluge Idee, sie mit Geld Risiken eingehen zu lassen?

Der Schlüssel liegt darin, ihnen zu ermöglichen, mit Geld in einem Umfeld mit geringeren Einsätzen zu scheitern, damit sie lernen können, wie man budgetiert, bevor sie für ihre eigene Wohnung, Nebenkosten und Lebensmittel bezahlen müssen.

Diese Methode ermöglicht es Ihrem Teenager, Entscheidungen über Ausgaben mit realen Konsequenzen zu treffen, während er sich noch in einer sicheren Umgebung befindet.

Dies funktioniert jedoch nur, wenn Sie bereit sind, Ihrem Kind die Konsequenzen seiner Ausgaben auferlegen zu lassen.

Ist ihm diese Woche das Geld für Benzin ausgegangen?

Anstatt ihm mehr zu geben, lassen Sie ihn herausfinden, wie er sonst zur Schule kommt. Vielleicht muss er mit Ihnen mitfahren oder einen Freund bitten, ihn abzuholen.

Widerstehen Sie dem Drang, Budgetprobleme zu lösen, und er wird schnell lernen, dafür zu sorgen, dass sein Geld ausreicht, anstatt sich erneut mit dem Unbehagen zu befassen, wenn ihm das Geld ausgeht.

Geld leihen

Kreditkartenunternehmen werden Ihrer Teenagerin wahrscheinlich Informationen zu Kreditkarten senden, sobald sie 18 wird.

Überall auf dem Universitätsgelände gibt es Unternehmen, die Studenten dazu ermutigen, Karten zu beantragen.

Wenn Ihr Teenager jedoch nicht weiß, wie man mit Krediten umgeht, könnte er mit einer Kreditkarte große Probleme bekommen.

Untersuchungen haben gezeigt, dass Jugendliche eher über ihr limbisches System denken und Entscheidungen auf der Grundlage von Gefühlen treffen. Die gleiche Forschung zeigt, dass diese Entscheidungen leider oft fehlerhaft sind.

Außerdem hat Ihr Teenager weniger Erfahrung im Umgang mit Geld und trifft daher eher schlechte Entscheidungen. Daher könnte eine Kreditkarte in den Händen Ihres Teenagers ein gefährliches Werkzeug sein.

Da Ihr Beispiel für Ihr Kind oft das wirkungsvollste ist (auch wenn es nicht so scheint), sprechen Sie mit Ihrem Teenager über die Vor- und Nachteile von Kreditkarten und Krediten.

Wenn Sie Kreditkarten verwenden, erläutern Sie, wie sinnvoll es ist, diese jeden Monat vollständig abzubezahlen und sie sehr sorgfältig zu verwenden.

Erklären Sie die Zinsen und Strafen, wenn Sie Ihre Kreditkarte nicht monatlich abbezahlen, und wie die monatliche Abzahlung Ihrer Karte Ihnen dabei hilft, eine gute Kreditwürdigkeit aufzubauen.

Wenn Sie ihr ein Bankkonto gegeben haben und sie es gewohnt ist, mit einer Debitkarte auszugeben, wird eine Kreditkarte besonders weniger verlockend sein wenn sie dabei ein paar Budgetfehler gemacht hat.

Bei entsprechender Disziplin kann eine Kreditkarte für Ihren Studenten ein nützliches Hilfsmittel sein.

Investieren

Eines der abstraktesten persönlichen Finanzkonzepte für Teenager ist das Investieren.

Für viele Teenager kann es schwierig sein, sich mit der Vorstellung auseinanderzusetzen, dass das Sparen jetzt noch in drei oder mehr Jahrzehnten von Vorteil sein kann.

Führen Sie als Eltern ehrliche Gespräche mit Ihrem Teenager über Investitionen. Wenn es jetzt zur Gewohnheit wird, einen Teil seines Einkommens zu investieren, wird er wahrscheinlich auch mit zunehmendem Alter weiter investieren.

Sie können ihm Diagramme zeigen, die die Macht des Zinseszinses demonstrieren.

Erklären Sie, dass das investierte Geld gefährdet ist, dass aber ein gewisses Risiko notwendig ist.

Ermutigen Sie ihn, in seinen Teenagerjahren eine IRA zu gründen, oder richten Sie eine für ihn ein (weitere Informationen finden Sie unten).

Ein zusätzlicher Vorteil, wenn Sie über Investitionen sprechen, besteht darin, dass es Ihrem Kind dabei hilft, über unmittelbare Ziele, wie das Sparen für ein Auto, hinauszudenken und längerfristige Finanzplanungsfähigkeiten zu entwickeln.

Das Wort „Millionär“ hat für einen Teenager eine große Bedeutung. Zeigen Sie ihm also, wie er Millionär werden kann, indem er frühzeitig kleine Geldbeträge anspart und ihm viel Zeit zum Aufbau gibt.

Ein Beispiel:Wenn Ihr Teenager ab seinem 18. Lebensjahr zehn Jahre lang 5.000 US-Dollar pro Jahr spart (insgesamt 50.000 US-Dollar) und dieses Geld mit einer durchschnittlichen Rendite von 7 % wachsen lässt, bis er 65 Jahre alt ist, hat er über 1.000.000 US-Dollar.

Jobs

Es gibt mehrere Vorteile, wenn Jugendliche einen Job haben.

Erstens lehrt es Verantwortung und wie hart sie arbeiten muss, um einen Dollar zu verdienen. Zweitens ermöglicht es Ihrem Kind, mit seinem Einkommen eine IRA zu eröffnen.

Wenn Ihr Kind einen W-2- oder 1099-Job hat (also ein Erwerbseinkommen, für das es einen Einkommensteuerbericht einreichen muss), ist es berechtigt, in seiner IRA zu sparen. Sie kann 100 % ihres Einkommens, bis zu 6.000 US-Dollar pro Jahr, in einer IRA sparen.

Als Eltern können Sie ihr Einkommen „verdoppeln“ und in ihrem Namen Geld einzahlen, bis zu 6.000 US-Dollar pro Jahr, solange es niedriger ist als das verdiente Einkommen.

Sie können Ihrer Teenagerin dabei helfen, einen traditionellen Job zu finden, oder ihren Unternehmergeist fördern, indem Sie ihr beim Nachdenken über die Eröffnung eines Hundeausführ- oder Babysitting-Unternehmens helfen.

Wenn dieses Einkommen dem IRS gemeldet wird, kann es ihr auch ermöglichen, eine IRA zu gründen.

Jugendlichen Finanzthemen beibringen

Auch wenn Sie sich nicht hundertprozentig sicher sind, was Ihre persönlichen Finanzkompetenzen angeht, beginnen Sie Gespräche mit Ihrem Teenager über Geld.

Ihr Kind erwartet nicht, dass Sie perfekt sind, und die Auseinandersetzung mit Ihren eigenen finanziellen Fehlern kann eine wichtige Lektion für Ihr Kind sein.

Nutzen Sie einige Finanz-Apps, um Ihren Kindern den Umgang mit Geld beizubringen.

Schauen Sie sich einige persönliche Finanzbücher in der Bibliothek an oder bestellen Sie bei Ihrem Lieblingsbuchhändler. Anschließend lesen und besprechen Sie diese gemeinsam.

Die Lektionen, die Sie Ihrem Teenager jetzt über Geld beibringen, legen den Grundstein für ein Leben lang mit positivem Verdienst-, Spar- und Anlageverhalten.

Gute Geldgewohnheiten können dazu führen, dass Ihr Teenager schon früh im Leben finanziell von Ihnen unabhängig wird und ein Leben voller Geldprobleme in ein Leben voller Geldvertrauen verwandeln.

Weiter:Wie kann ich meinem Teenager helfen, große Kredite zu verstehen?

Frauen, die Geld verdienen

Amy Blacklock und Vicki Cook haben Women Who Money im März 2018 gemeinsam gegründet, um hilfreiche Informationen zu persönlichen Finanzen, Karriere und unternehmerischen Themen bereitzustellen, damit Sie Ihr Geld sicher verwalten, Ihr Nettovermögen steigern, Ihre allgemeine finanzielle Gesundheit verbessern und schließlich finanzielle Unabhängigkeit erlangen können.

-

Selbstständigkeit &Medicaid

Die Selbstständigkeit hat ihre Vorteile – Sie sind keinem Chef unterstellt und legen Ihren eigenen Zeitplan fest. Jedoch, Sie haben auch keine Leistungen an Arbeitnehmer, wie 401(k)-Pläne und Gruppenk

-

Wie man ein Auto für Bargeld verschrottet

Viele Leute sehen alt, nicht funktionierende oder kaum laufende Autos als wertlose Gegenstände. Alte Schrottautos behalten einen gewissen Wert, jedoch. Schrottplätze zahlen für verrostete Schrottautos

Finanzen

- Was ist ein Einkommensobjekt?

- Nullbasierte Budgetierung 101 + Die besten Nullbasierten Budgetvorlagen

- So kaufen Sie eine Risikolebensversicherung online

- Goldgestützte digitale Währung

- 40 positive Affirmationen für Studenten

- Beste Kreditkarten für Heimwerker

- Ist die Hermes Birkin eine gute Investitionstasche?

- Wie hoch sind die durchschnittlichen Bestattungskosten und wie muss ich sie bezahlen?

- Hochzeitsglocken &Dollarzeichen

-

Welche Aktien Hedgefonds im ersten Quartal gekauft und verkauft haben

Welche Aktien Hedgefonds im ersten Quartal gekauft und verkauft haben Die durch das Coronavirus verursachte Marktvolatilität begann am 24. Februar ernsthaft. die Hedgefonds-Managern fünf Wochen Zeit gab, ihre Portfolios vor Quartalsende anzupassen. Mit den behördliche...

-

Altersvorsorge:11 Hauskosten, die Sie für finanzielle Freiheit eliminieren sollten

Altersvorsorge:11 Hauskosten, die Sie für finanzielle Freiheit eliminieren sollten Der Ruhestand ist die perfekte Zeit, um das Leben zu genießen, ohne sich um jeden Cent Sorgen machen zu müssen. Leider können kleine Ausgaben für den Haushalt Ihre Ersparnisse schnell aufzehren. Die R...