Auswirkungen der Hypothekenzinsen:Wie sich steigende Zinsen auf die Kaufkraft von Eigenheimen auswirken

Die Zinssätze für Eigenheimhypotheken steigen in den Vereinigten Staaten rapide an, was die meisten Immobilienmärkte zu bremsen scheint. (Einige, wie der Markt hier in Corvallis, waren weniger betroffen. Geben Sie ihm Zeit.)

Der durchschnittliche Hypothekenzins für ein 30-jähriges Darlehen lag zu Jahresbeginn bei etwa 3,0 %; Heute liegt sie bei 6,245 % – selbst für jemanden mit einer hervorragenden Kreditwürdigkeit von über 800.

Kim und ich haben das Glück, dass wir unser Haus im Jahr 2021 gekauft haben, anstatt bis 2022 zu warten. Hypothekenzinsen spielten bei unseren Überlegungen im letzten Jahr eigentlich keine Rolle; Die historisch niedrigen Zinsen waren für uns einfach ein zusätzlicher Kaufbonus.

Als wir letzten August unser Haus kauften, nahmen wir eine Hypothek in Höhe von 480.000 USD zu 2,625 % auf. Wir haben nicht den genauen Tiefpunkt des Hypothekenmarktes erreicht (das war Anfang Januar 2021, als wir einen Kredit für 2,5 % hätten bekommen können), aber wir waren nah dran.

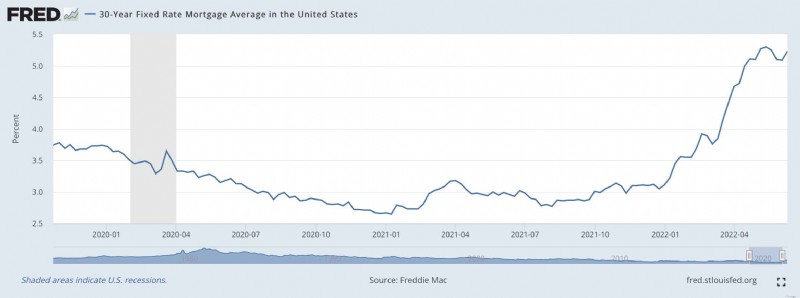

Hier ist ein Diagramm der Federal Reserve, das die Hypothekenzinsen der letzten 2,5 Jahre zeigt.

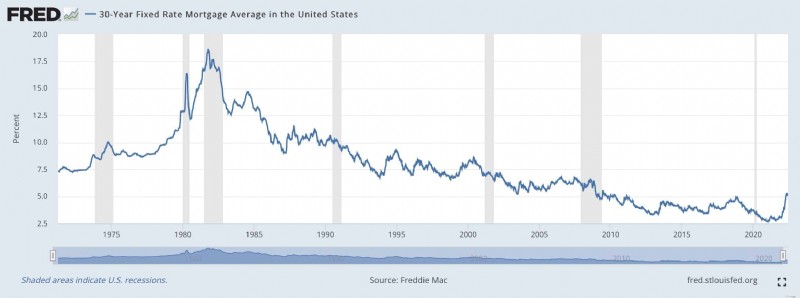

Und hier ist ein Diagramm, das die Hypothekenzinsen der letzten 50+ Jahre zeigt:

Die Hypothekenzinsen verharren seit der Großen Rezession 2007–2009 auf historischen Tiefstständen. Und während der COVID-Pandemie sanken die Zinsen noch weiter. (Diese niedrigen Zinssätze sind zum Teil für den rasend heißen Immobilienmarkt der letzten zwei Jahre verantwortlich.)

Was bedeuten diese steigenden Hypothekenzinsen für tatsächliche Hauskäufer? Nehmen wir unsere Situation als repräsentatives Beispiel.

Steigende Zinsen verringern die Kaufkraft

Letzten August haben Kim und ich unser Haus hier in Corvallis geschlossen. Es ist ein Gigant aus dem Jahr 1964, für den wir 680.000 US-Dollar bezahlt haben. Mit einer Anzahlung von 200.000 US-Dollar gelang es uns, einen effektiven Jahreszins von 2,625 % für ein Darlehen mit einer Laufzeit von 30 Jahren zu erhalten. Wir zahlen jeden Monat 1929,33 $ für Kapital und Zinsen. (Unsere tatsächliche Hypothekenzahlung, einschließlich Steuern und Versicherung, beträgt 2528,43 USD pro Monat.)

Heute würde uns derselbe Kredit 6,245 % kosten. Wenn wir dasselbe Haus zum gleichen Preis und mit der gleichen Anzahlung kaufen wollten, würden unsere monatlichen Zahlungen für Kapital und Zinsen 2956,04 US-Dollar betragen – eine Steigerung von über 1000 US-Dollar pro Monat im Vergleich zum Kauf vor einem Jahr!

Wenn wir heute ein Haus kaufen würden und unsere Hypothekenzahlungen gleich halten wollten – 1929,33 US-Dollar pro Monat –, müssten wir unsere Ziele senken. Anstatt eine Hypothek in Höhe von 480.000 US-Dollar für ein Haus im Wert von 680.000 US-Dollar aufzunehmen, würden wir eine Hypothek in Höhe von 313.500 US-Dollar für ein Haus im Wert von 513.500 US-Dollar in Betracht ziehen.

Aber warte! Das ist noch nicht alles! Die Immobilienpreise in unserer Stadt sind im vergangenen Jahr um 10 % gestiegen, was unsere Kaufkraft weiter beeinträchtigen würde. Wenn wir mit dem Kauf bis jetzt gewartet hätten und unsere Hypothekenzahlung bei 1929,33 US-Dollar belassen wollten, würden wir Häuser kaufen, die 467.000 US-Dollar kosten. Eine Verzögerung um ein Jahr hätte unsere Kaufkraft um 213.000 US-Dollar verringert – über 30 %.

Auch wenn uns die niedrigen Hypothekenzinsen letztes Jahr nicht zu einem Umzug angeregt haben, gaben sie uns doch einen Anreiz, schnell zu handeln. Umgekehrt bin ich mir nicht sicher, was wir getan hätten, wenn wir bis zu diesem Jahr gewartet hätten. Da ich mich und meine Abneigung gegen belastende Schulden kannte, hätte ich wahrscheinlich nur ungern eine Hypothek aufgenommen. Ich hätte versucht, ein Haus zu finden, das ich mit Bargeld kaufen könnte, was meine Möglichkeiten noch weiter eingeschränkt hätte.

Wenn die Hypothekenzinsen auf verrückte Tiefststände wie 2,625 % fallen, denke ich nicht zweimal darüber nach, eine Hypothek aufzunehmen. Es ist ein Kinderspiel. Ich möchte jedes Mal eine Hypothek auf mein Haus aufnehmen und diese niemals abbezahlen. Ein Zinssatz von 2,625 % ist kein kostenloses Geld (und ich möchte nicht so tun, als ob es so wäre), aber es ist verdammt günstig. Die Lücke zwischen den erwarteten langfristigen Aktienrenditen (6,8 %) und unserem Hypothekenzins (2,625 %) ist riesig. Da gibt es viel Spielraum und viel Spielraum für Fehler.

Andererseits gibt es fast keine Lücke zwischen einem Zinssatz von 6,245 % und einer erwarteten Marktrendite von 6,8 %. Es gibt keinen Spielraum für Fehler. Ich bin vorsichtig, wenn ich mir zu diesem Zinssatz Geld leihe, insbesondere wenn es sich um einen so großen Betrag handelt. Ich hätte lieber keine Hypothek mit so hohen Zinssätzen.

Was bringt die Zukunft?

Ich gehe davon aus, dass steigende Zinsen ihre beabsichtigte Wirkung haben werden:Sie werden den glühend heißen Immobilienmarkt abkühlen. Werden die Preise sinken? Wahrscheinlich. Aber wer weiß? Es ist jedoch klar, dass ein Wandel bevorsteht.

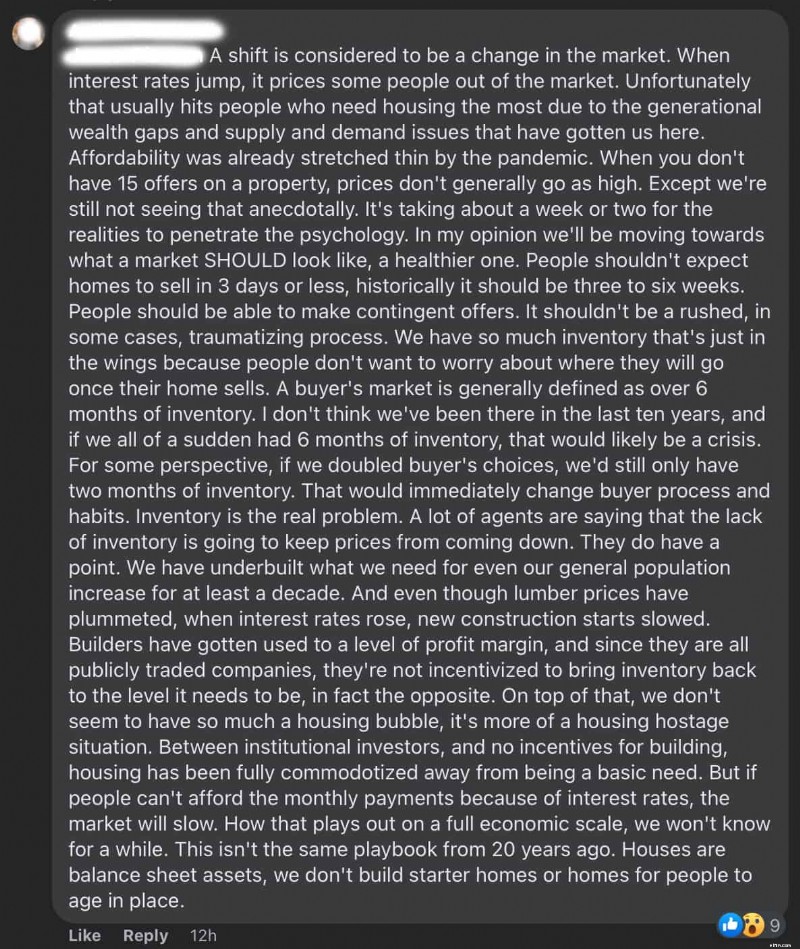

Ich habe eine Handvoll Freunde, die Immobilienmakler sind. Wenn auch Sie befreundete Immobilienmakler haben, dann wissen Sie, dass diese in ihrer Branche eher Dauerbrenner sind. Sie glauben unermüdlich an die Zukunft der Immobilienpreise. Aber selbst meine Immobilienfreunde glauben, dass eine Art Wandel begonnen hat.

Hier ist ein langer (und interessanter) Facebook-Kommentar von einem meiner Immobilienfreunde:

Letztes Jahr waren die Immobilienpreise hoch, aber diese hohen Preise wurden durch extrem niedrige Zinssätze für Immobilienkredite gemildert. Jetzt haben Sie ein doppeltes Problem:hohe Preise und hohe Raten. Heute scheint ein besonders schlechter Zeitpunkt für den Hauskauf zu sein. Das ist keine gute Kombination.

Mir tun die Leute leid, die jetzt unbedingt umziehen müssen. Sie werden verarscht.

-

Was ist die medizinische Kostenquote (MCR)?

Medizinische Kostenquote (MCR), allgemein bekannt als medizinische Verlustquote oder medizinische Nutzenquote, vergleicht die gesundheitsbezogenen Kosten einer Krankenkasse mit ihrer Umsatzprämie. Die

-

Wie eine Exit-Strategie Sie zu einem besseren Investor machen kann

Während ich im Allgemeinen ein großer Fan von Buy-and-Hold-Investitionen bin, Mir ist bewusst, dass es manchmal sinnvoll ist, eine Fehlinvestition abzuladen. Ähnlich, Es gibt Zeiten, in denen es klug

Budget

- Traditionelle Messgrößen für finanziellen Erfolg in Frage stellen:Wohneigentum

- Erben eines IRA

- Verwenden und Verstehen einer Vermögensaufstellung

- Was ist billiger:eine Terrasse oder eine Terrasse?

- Sollten Sie die Finanzen mit Ihrem Ehepartner zusammenlegen?

- Zwei Monate mit HelloFresh:Ein kurzer Blick auf Kosten und Qualität von HelloFresh-Rezepten

- Tello Review:Sparen Sie viel Geld mit diesem seriösen Handyanbieter

- Lebenshaltungskosten:Warum Sie günstig wohnen sollten

- 10 Möglichkeiten, Ihren Ausgaben einen Monat voraus zu sein

-

Wöchentliche Kreditauskünfte sind bis April kostenlos. Aber was passiert danach?

Wöchentliche Kreditauskünfte sind bis April kostenlos. Aber was passiert danach? Hier erfahren Sie, was Sie über diese hilfreiche Option wissen sollten läuft aus. Schlüsselpunkte Kreditauskünfte wurden wöchentlich kostenlos zur Verfügung gestellt, da der Finanzbetrug während de...

-

Die meisten Schaufensterpuppen idealisieren untergewichtige, ungesunde Körper, wie neue Forschungsergebnisse bestätigen

Die meisten Schaufensterpuppen idealisieren untergewichtige, ungesunde Körper, wie neue Forschungsergebnisse bestätigen Vermitteln Schaufensterpuppen falsche Ideale von Körpergröße und -form? Eine neue Studie untersucht. Sind Sie schon einmal, nur so aus Spaß, zu einem Tisch gegangen und haben den Umfang seines Beins ...