Was sind die Herstellungskosten (COGM)?

Herstellungskosten (COGM) ist ein Begriff aus der Betriebsbuchhaltung, der sich auf einen Zeitplan oder eine Aufstellung bezieht, die die gesamten Produktionskosten zeigtAbsorption CostingAbsorption Costing ist ein Kalkulationssystem, das bei der Bewertung von Lagerbeständen verwendet wird. Darin enthalten sind nicht nur Material- und Arbeitskosten, aber auch beides für ein Unternehmen in einem bestimmten Zeitraum. Wie der Name schon sagt, COGM sind die Gesamtkosten, die für die Herstellung von Produkten und deren Übertragung in den Fertigwarenbestand für den Einzelhandelsverkauf anfallen.

Um mehr zu lernen, Starten Sie die kostenlosen Buchhaltungskurse von CFI!

Die Formel zur Berechnung des COGM lautet:

Hinzufügen:Direktmaterialien Gebraucht

Hinzufügen:Direkte Arbeit Gebraucht

Hinzufügen:Fertigungsgemeinkosten

Hinzufügen:Beginn der Bestandsaufnahme in Arbeit (WIP)

Abzug:Beenden des Bestands in Arbeit (WIP)

=COGM

Beispielberechnung der Herstellkosten (COGM)

Dies ist in einem T-Konto deutlicher zu sehen. Zum Beispiel, Nehmen wir an, ein Unternehmen, das Möbel herstellt, verursacht folgende Kosten:

Direkte Materialien:$100, 000

Direkte Arbeit:$50, 000

Fertigungsgemeinkosten:$60, 000

Anfangs-WIP-Inventar:$10, 000

Ende des WIP-Inventars:$30, 000

Bestandsaufnahme in Arbeit (WIP) Anfangsguthaben 10, 000

Direktmaterialien 100, 000

Direkte Arbeit 50, 000

Fertigungsgemeinkosten 60, 000

190, 000* COGMEndsaldo 30, 000

Mit diesen Informationen, wir können nach COGM auflösen, die sich auf der Habenseite des WIP Inventory T-Accounts befindet.

COGM =10, 000 + 100, 000 + 50, 000 + 60, 000 – 30, 000 =$190, 000*

Um mehr zu lernen, Starten Sie unsere kostenlosen Buchhaltungskurse!

Bestimmung der verwendeten direkten Materialien

Um die tatsächlichen direkten Materialien zu ermitteln, die das Unternehmen für die Produktion verwendet, wir müssen das T-Konto des Rohstoffinventars berücksichtigen. Der Rohstoffbestand bezeichnet den Bestand an Materialien, die darauf warten, in der Produktion verwendet zu werden. Zum Beispiel, wenn ein Unternehmen einen Rohstoffeinkauf zur Nutzung tätigen würde, diese würden auf der Sollseite des Rohstoffvorrats T-Konto erfasst.

Zusätzlich, wenn eine bestimmte Anzahl von Rohstoffen für die Produktion angefordert wurde, dies würde vom Rohstoffinventar abgezogen und in das WIP-Inventar übertragen. Der Rohstoffbestand kann sowohl direkte als auch indirekte Materialien umfassen. Anfangs- und Endsalden müssen auch verwendet werden, um die Menge der verwendeten Direktmaterialien zu bestimmen. Lassen Sie uns auch das folgende Rohstoff-T-Konto untersuchen.

Rohstoffinventar Anfangsguthaben a

Einkauf von Rohstoffen b

d In der Produktion verwendete RohstoffeEnde Bilanz c

Die in der Produktion verwendeten Rohstoffe (d) werden dann auf das WIP-Inventarkonto übertragen, um COGM zu berechnen.

Um mehr zu lernen, Starten Sie unsere kostenlosen Buchhaltungskurse!

Ermittlung der direkten Arbeits- und Fertigungsgemeinkosten

Die Bestimmung, wie viel direkte Arbeit in Dollar verwendet wurde, ist für die meisten Unternehmen normalerweise einfach. Mit Zeitprotokollen und Stundenzetteln, Unternehmen nehmen einfach die Anzahl der geleisteten Arbeitsstunden multipliziert mit dem Stundensatz. Informationen zur Berechnung des Fertigungsgemeinkostenzuschlags finden Sie unter Weitere Informationen finden Sie im ArbeitsauftragskalkulationLeitfaden zur AuftragskalkulationDie Auftragskalkulation wird verwendet, um Kosten basierend auf einem bestimmten Arbeitsauftrag zuzuordnen. In diesem Leitfaden finden Sie die Formel für die Auftragskalkulation und deren Berechnung. Als Beispiel, Anwaltskanzleien oder Wirtschaftsprüfungsgesellschaften verwenden die Lohnkostenrechnung, weil jeder Mandant anders und einzigartig ist. Prozesskosten, auf der anderen Seite kann Führer verwendet werden.

COGM mit COGS verknüpfen

Nachdem alle Einzelteile berechnet und verwendet wurden, um die Gesamtkosten der hergestellten Waren für das Jahr zu ermitteln, dieser COGM-Wert wird dann auf ein Endbestandskonto namens Fertigwarenbestandskonto übertragen, und verwendet, um die Kosten der verkauften Waren zu berechnenBuchhaltungUnsere Buchführungsleitfäden und -ressourcen sind Anleitungen zum Selbststudium, um Buchhaltung und Finanzen in Ihrem eigenen Tempo zu erlernen. Durchsuchen Sie Hunderte von Leitfäden und Ressourcen.. Fertigwarenbestand, wie der Name schon sagt, enthält irgendwelche Produkte, Waren, oder Dienstleistungen, die vollständig bereit sind, in endgültiger Form an den Kunden geliefert zu werden. Das folgende T-Konto zeigt den Fertigwarenbestand. Auch Anfangs- und Endsalden sind zu berücksichtigen, ähnlich wie Rohstoffe und WIP-Inventar.

Fertigwarenbestand Anfangsguthaben a

Herstellungskosten b

d Herstellungskosten der verkauften WarenEndsaldo c

Mit allen Teilen zusammen, Wir können eine vollständige Aufstellung der Herstellungskosten und der Herstellungskosten der verkauften Waren erstellen.

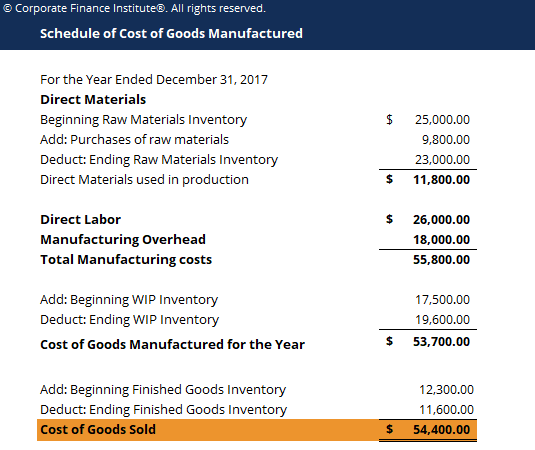

Formel für die endgültigen Herstellungskosten (COGM)

Aufstellung der Herstellungskosten der Waren

Für das Jahr zum 31. Dezember, 2017

Direkte MaterialienBeginn der Rohstoffinventur

Hinzufügen:Einkäufe von Rohstoffen

Abzug:Rohstoffinventar beenden

Direkte Materialien, die in der Produktion verwendet werden

ein

B

C

d =a + b – c

Direkte Arbeit e Fertigungsgemeinkosten F GesamtherstellungskostenHinzufügen:Beginnendes WIP-Inventar

Abzug:WIP-Inventar beenden

Herstellungskosten für das Jahr

Hinzufügen:Beginn des Fertigwarenbestands

Abzug:Beenden des Fertigwarenbestands

g =d + e + fh

ich

j =g + h – i

k

l

Kosten der verkauften Waren m =j + k – l

Um mehr zu lernen, Starten Sie unsere kostenlosen Buchhaltungskurse!

Warum ist COGM für Unternehmen wichtig?

Im Allgemeinen, Der Zeitplan für die Herstellungskosten ist wichtig, da er Unternehmen und Management eine allgemeine Vorstellung davon gibt, ob die Produktionskosten im Verhältnis zu den von ihnen erzielten Umsätzen zu hoch oder zu niedrig sind.

Zum Beispiel, wenn ein Unternehmen 1 US-Dollar verdient, 000, 000 Umsatzerlöse für das Jahr und entstanden $750, 000 in Herstellungskosten der verkauften Waren, Vielleicht möchten sie nach Möglichkeiten suchen, ihre Herstellungskosten zu senken, um ihren Bruttomargenprozentsatz zu erhöhen.

Verhältnismäßig, wenn ein anderes Unternehmen 800 US-Dollar verdient, 000 Umsatzerlöse und entstanden nur 400 US-Dollar, 000 in COGS, obwohl der Umsatz des Unternehmens geringer war, ihr Bruttomargenprozentsatz ist viel höher, was letzteres Unternehmen wesentlich profitabler macht.

Deswegen, indem Sie ein allgemeines Bild davon haben, was das Unternehmen in Bezug auf die Herstellungskosten für alle seine spezifischen Materialkomponenten verursacht, Arbeit, und über Kopf, Das Management kann diese Bereiche genauer untersuchen, um notwendige Anpassungen oder Änderungen vorzunehmen, um den Nettogewinn des Unternehmens zu maximieren.

Um mehr zu lernen, Starten Sie unsere kostenlosen Buchhaltungskurse!

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Zusätzliche Ressourcen

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- Rechnungswesen KarrierenRechnungswesenÖffentliche Wirtschaftsprüfungsgesellschaften bestehen aus Buchhaltern, deren Job im Dienste der Wirtschaft steht, Einzelpersonen, Regierungen und gemeinnützige Organisationen durch die Erstellung von Jahresabschlüssen, Steuern

- T AccountsT Accounts GuideWenn Sie eine Karriere in der Buchhaltung anstreben, T Accounts können Ihr neuer bester Freund sein. Das T-Konto ist eine visuelle Darstellung einzelner Konten

- Kosten der verkauften WarenBuchhaltungUnsere Buchführungsleitfäden und -ressourcen sind Anleitungen zum Selbststudium, um Buchhaltung und Finanzen in Ihrem eigenen Tempo zu erlernen. Durchsuchen Sie Hunderte von Leitfäden und Ressourcen.

- GrenzkostenformelnGrenzkostenformelDie Grenzkostenformel stellt die zusätzlichen Kosten dar, die bei der Herstellung zusätzlicher Einheiten einer Ware oder Dienstleistung entstehen. Die Grenzkosten

-

Was ist das periodische Inventarsystem?

Das periodische Inventursystem bezieht sich auf die Durchführung einer physischen InventurInventurInventar ist ein in der Bilanz enthaltenes Girokonto, bestehend aus allen Rohstoffen, in Arbeit, und F

-

Was ist das Perpetual Inventory System?

Das permanente Inventarsystem beinhaltet die Verfolgung und Aktualisierung von Inventaraufzeichnungen nach jeder Transaktion von Waren, die durch den Einsatz von Technologie erhalten oder verkauft wer

Buchhaltung

- Klassifikationen und Terminologien des Fertigwarenbestands

- Was ist eine zulässige Abschreibung?

- Was ist Auditing Inventory?

- Was ist der durchschnittliche Lagerbestand?

- Was sind aktivierte Kosten?

- Was ist Kostenzuordnung?

- Was ist ein Kostentreiber?

- Was sind gewichtete Durchschnittskosten (WAC)?

- Was ist Nachbestellung in der Materialwirtschaft?

-

Was sind Grenzkosten?

Was sind Grenzkosten? Grenzkosten stellen die zusätzlichen Kosten dar, die bei der Herstellung zusätzlicher Einheiten einer Ware oder Dienstleistung entstehen. Sie wird berechnet, indem man die Gesamtveränderung der Produk...

-

Was ist Next-In First-Out (NIFO)?

Was ist Next-In First-Out (NIFO)? Next-In First-Out (NIFO) ist eine Methode der Bestandsbewertung, die für interne Zwecke verwendet wird. NIFO beinhaltet die Berechnung der Kosten der verkauften Waren Cost of Goods Sold (COGS) Cost of...