Einführung in fixe und variable Kosten

Kosten sind etwas, das auf verschiedene Arten klassifiziert werden kann, je nach seiner Beschaffenheit. Eine der beliebtesten Methoden ist die Einteilung nach Fixkosten und variablen Kosten. Fixkosten ändern sich nicht mit Zunahmen/Abnahmen der Einheiten des Produktionsvolumens, während die variablen Kosten mit dem Volumen der Produktionseinheiten schwanken. Fixe und variable Kosten sind Schlüsselbegriffe im Controlling, verwendet in verschiedenen Formen der Analyse von JahresabschlüssenAnalyse von AbschlüssenSo führen Sie die Analyse von Abschlüssen durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen, .

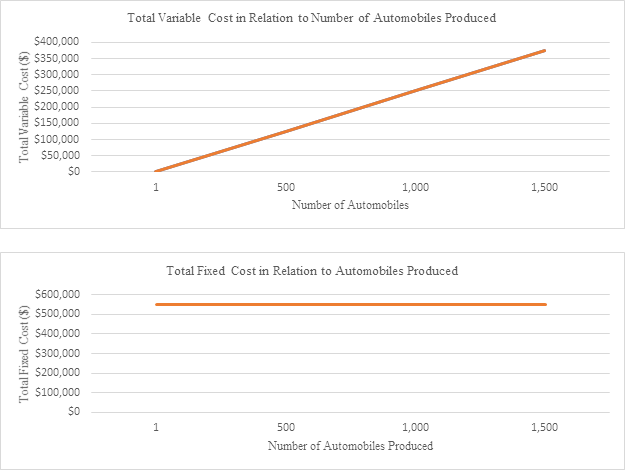

Die erste Abbildung unten zeigt ein Beispiel für variable Kosten, wo die Kosten direkt mit der produzierten Stückzahl steigen.

In der zweiten Abbildung, Die Kosten sind fix und ändern sich nicht mit der Stückzahl.

Grafisch, Wir können sehen, dass die Fixkosten nicht mit der Menge der vom Unternehmen produzierten Automobile zusammenhängen. Egal wie hoch oder niedrig die Umsätze sind, Fixkosten bleiben gleich.

Auf der anderen Seite, Die variablen Kosten zeigen eine lineare Beziehung zwischen der produzierten Menge und den gesamten variablen Kosten.

Starten Sie unsere Kurse zur Finanzanalyse, um mehr zu erfahren!

Finanzbuchhaltung vs. Betriebsbuchhaltung

Während die Finanzbuchhaltung verwendet wird, um Abschlüsse zu erstellen, die externen Benutzern zugute kommen, Management Accounting wird verwendet, um den Personen innerhalb einer Organisation nützliche Informationen zur Verfügung zu stellen, hauptsächlich Verwaltung, um ihnen zu helfen, fundiertere Geschäftsentscheidungen zu treffen.

Einen übersichtlichen Vergleich finden Sie in der folgenden Tabelle:

Zweck der InformationUm die Finanzlage des Unternehmens an externe Nutzer (d.h. Investoren, Banken, Regulierungsbehörden, Regierung)Um dem Management zu helfen, bessere Entscheidungen zu treffen, um die allgemeinen strategischen Ziele des Unternehmens zu erreichenPrimäre NutzerExterne NutzerIntern (Management)Fokus und SchwerpunkteVergangenheitsorientiertZukunftsorientiertZeitspanneJährliche oder vierteljährliche Finanzberichte, je nach UnternehmenVariiert von stündlichen bis zu jahrelangen Informationen

Variable Kosten vs. Fixkosten

Die folgende Tabelle fasst den Hauptunterschied zwischen fixen und variablen Kosten zusammen:

DefinitionKosten, die je nach Produktionsvolumen des Unternehmens variieren/ändernKosten, die sich in Relation zum Produktionsvolumen nicht ändernWenn die Produktion steigtDie variablen Gesamtkosten steigenDie Fixkosten bleiben gleichWenn die Produktion sinktDie variablen Gesamtkosten sinkenDie Fixkosten bleiben insgesamt gleichBeispieleDirekte Materialien (d. h. Kilogramm Holz, Tonnen Zement)MieteDirektarbeit (d.h. Arbeitsstunden)WerbungVersicherungAbschreibung

Beispiel 1 – Fixe vs. variable Kosten

Die folgende Tabelle zeigt verschiedene Kosten, die einem produzierenden Unternehmen anfallen:

Abschreibung Executive Jet

Beispiel 2

Nehmen wir an, die Firma XYZ stellt Autos her und es kostet das Unternehmen 250 US-Dollar, ein Lenkrad herzustellen. Um sein Geschäft zu führen, dem Unternehmen entstehen 550 US-Dollar, 000 an Mietgebühren für seine Fabrikfläche.

Schauen wir uns die Kosten des Unternehmens in Abhängigkeit vom Produktionsniveau genauer an.

Starten Sie unsere Kurse zur Finanzanalyse, um mehr zu erfahren!

Anwendungen variabler und fixer Kosten

Die Einstufung der Kosten als variabel oder fix ist für Unternehmen wichtig, da Unternehmen können eine Finanzaufstellung erstellen, die als Aufstellung/Aufstellung der Herstellungskosten (COGM) Herstellungskosten (COGM) Herstellungskosten (COGM) bezeichnet wird gesamt. Dies ist ein Zeitplan, der verwendet wird, um die Kosten für die Herstellung der Produkte des Unternehmens für einen bestimmten Zeitraum zu berechnen.

Das COGM wird dann auf das Fertigwarenbestandskonto übertragen und zur Berechnung der Kosten der verkauften Waren (COGS) verwendet. Durchsuchen Sie Hunderte von Leitfäden und Ressourcen. auf der Gewinn- und Verlustrechnung.

Durch die Analyse von variablen und festen Kostenpreisen, Unternehmen können bessere Entscheidungen treffen, ob sie in Immobilien investieren möchten, Anlage, und Ausrüstung (PSA)PS&E (Sach-, Anlagen und Ausrüstung)PP&E (Sach-, Anlage, und Ausrüstung) gehört zu den wesentlichen langfristigen Vermögenswerten der Bilanz. PP&E wird von Capex beeinflusst, . Zum Beispiel, wenn einem Unternehmen bei der Herstellung seiner Produkte hohe direkte Lohnkosten entstehen, sie könnten in Maschinen investieren, wodurch diese hohen variablen Kosten im Austausch für stabilere und bekanntere Fixkosten gesenkt werden.

Diese Entscheidung sollte unter Berücksichtigung der Volumenkapazität und der Volatilität getroffen werden, da es auf verschiedenen Produktionsebenen zu Kompromissen kommt. Hohe Volumina bei geringer Volatilität begünstigen Maschineninvestitionen, während niedrige Volumina und hohe Volatilität die Verwendung variabler Arbeitskosten begünstigen.

Wenn der Umsatz niedrig war, auch wenn die Lohnstückkosten hoch bleiben, Es wäre klüger, nicht in Maschinen zu investieren und hohe Fixkosten zu verursachen, da die hohen Lohnstückkosten immer noch niedriger wären als die gesamten Fixkosten der Maschine.

Als Indifferenzpunkt wird das Umsatzvolumen bezeichnet, bei dem die anfallenden Fixkosten oder variablen Kosten gleich groß wären. Schließlich, variable und fixe Kosten sind auch wichtige Bestandteile verschiedener Kostenrechnungsmethoden von Unternehmen, inklusive Auftragskalkulation, Prozesskosten, und leistungsbezogene Kostenrechnung.

Starten Sie unsere Kurse zur Finanzanalyse, um mehr zu erfahren!

Weitere Buchhaltungsressourcen

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)®Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

- The Analyst TrifectaThe Analyst Trifecta® GuideDer ultimative Leitfaden, um ein erstklassiger Finanzanalyst zu werden. Möchten Sie ein Finanzanalyst von Weltrang sein? Möchten Sie branchenführende Best Practices befolgen und sich von der Masse abheben? Unser Prozess, genannt The Analyst Trifecta® besteht aus Analytik, Präsentation &Soft Skills

- Erweiterte Excel-FormelnErweiterte Excel-Formeln müssen Sie kennen Laden Sie unser kostenloses Excel-E-Book herunter!

-

Variable Kosten:Definitionen, Beispiele und mehr

Variable Kosten steigen oder fallen mit dem Produktionsniveau. Erfahren Sie, wie Sie gängige variable Kosten für Ihr Unternehmen berechnen und bei Bedarf reduzieren können. Eine der Herausforderungen

-

So führen Sie eine Kosten-Volumen-Gewinn-Analyse (CVP) durch

Die Kosten-Volumen-Gewinn-Analyse hilft Geschäftsinhabern, ihre Produktkosten in einem neuen Licht zu sehen. Befolgen Sie diese Schritte, wenn Sie das nächste Mal einen Preis für ein Produkt festlegen

Buchhaltung

- FOREX:Feste Spreads vs. Variable Spreads

- Risiken und Kosten von Geldmarktfonds

- Daytrading-Steuern und -Kosten

- Eine Einführung in die Abschreibung und Amortisation

- Kosten und Nutzen der Dividendensicherungsstrategie

- So senken Sie die Kosten für eine variable Annuität

- Gemeinsame variable Annuitätengebühren und Gebühren

- Die Vor- und Nachteile von variablen Annuitäten

- Feste vs. variable Annuitäten:Was zu beachten ist

-

Die Vor- und Nachteile von festverzinslichen Anlagen

Ihr Geld zu investieren hat ein einfaches Ziel:Sie möchten, dass es wächst. Einige Anlagemöglichkeiten erfordern ein Abwägen der großen Risiken, Ihr Geld zu verlieren, mit den Belohnungen eines beschl...

-

Fixkosten vs. variable Kosten:Was ist der Unterschied?

Fixkosten vs. variable Kosten:Was ist der Unterschied? Unternehmen entstehen regelmäßig sowohl Fixkosten als auch variable Kosten. In dieser Anleitung erklären wir beides und wie man den Unterschied erkennt. In der Buchhaltung werden Kosten als fest oder...